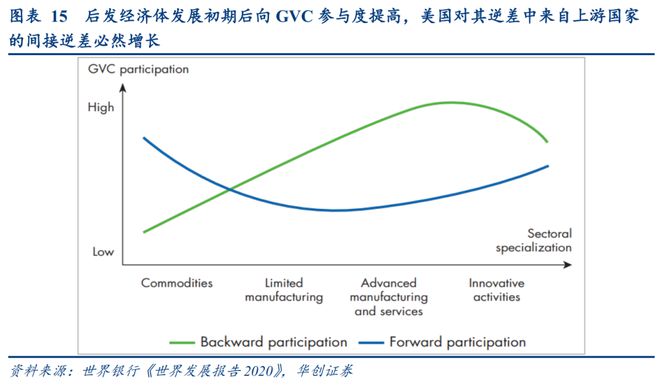

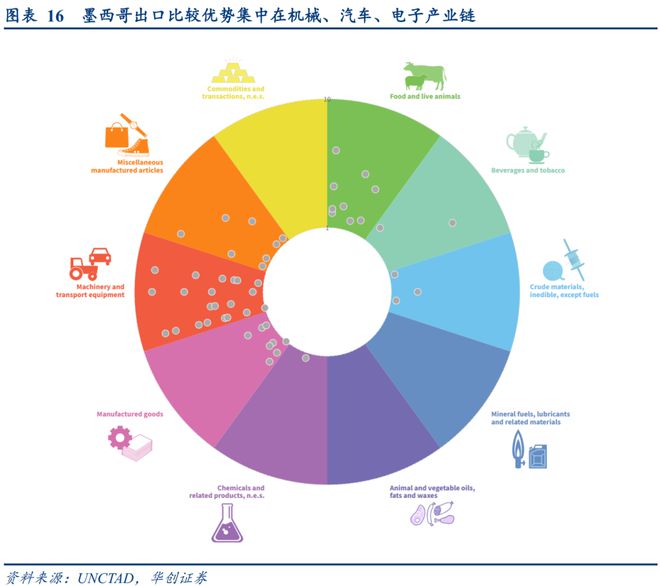

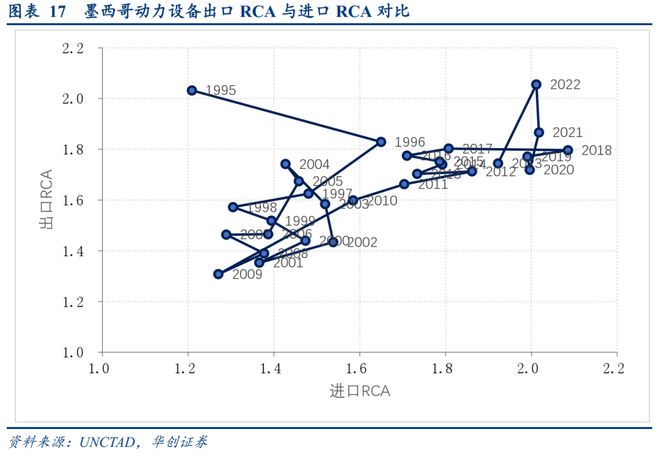

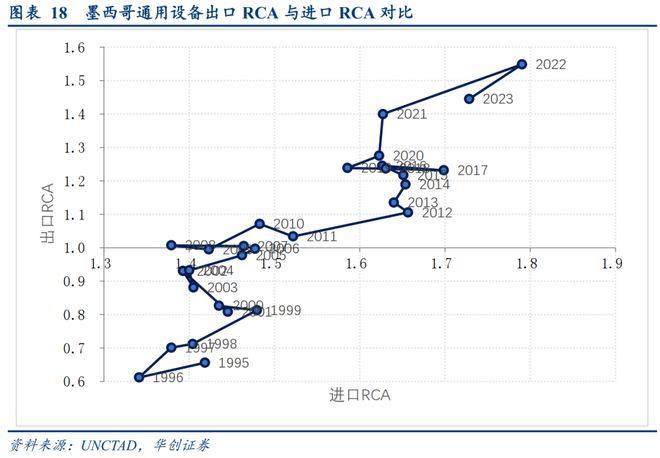

|

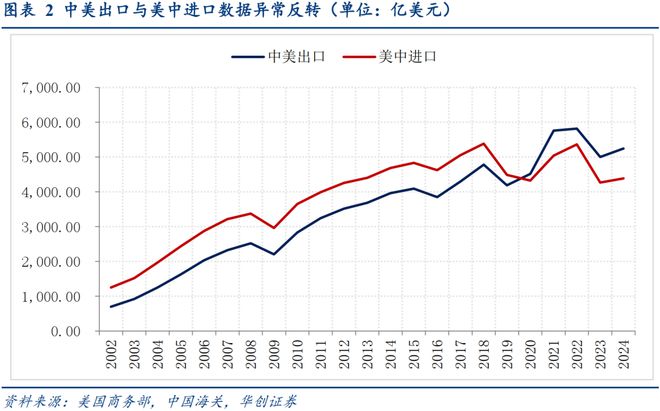

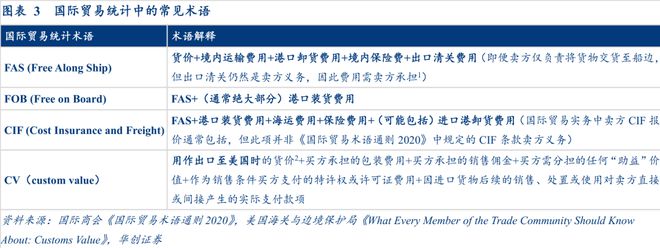

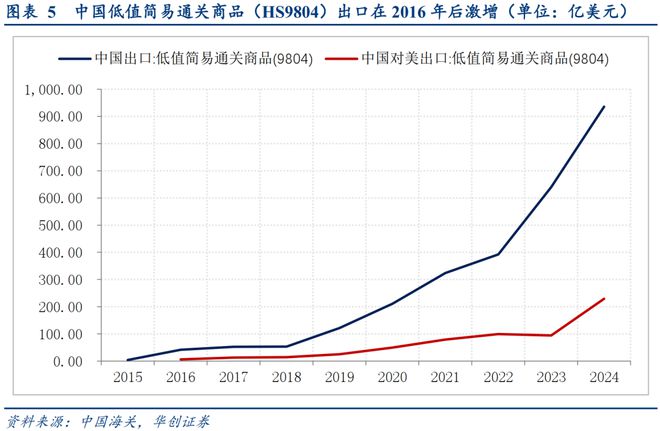

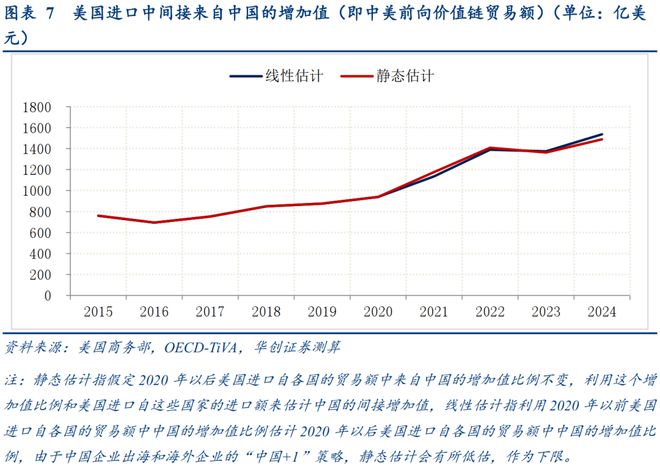

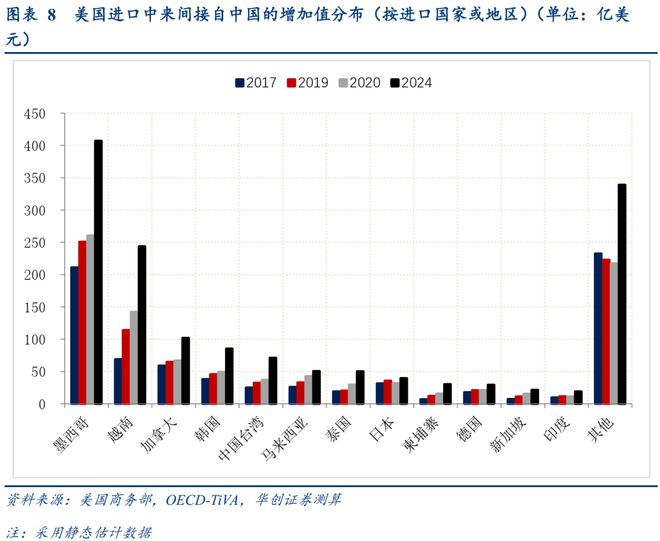

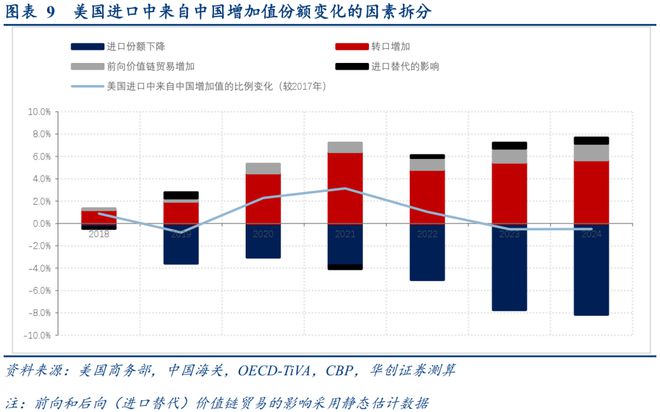

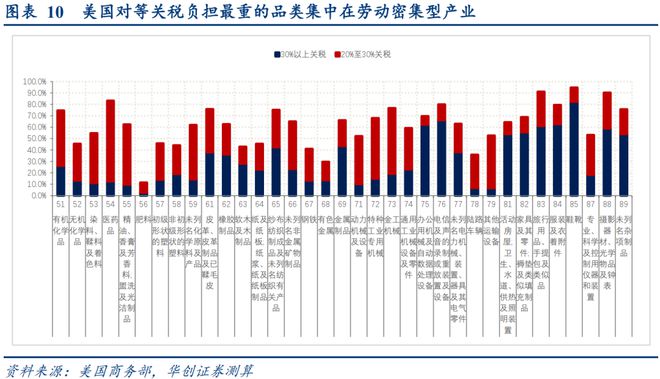

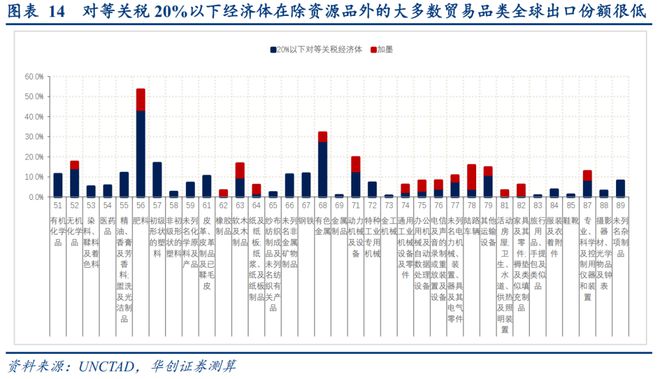

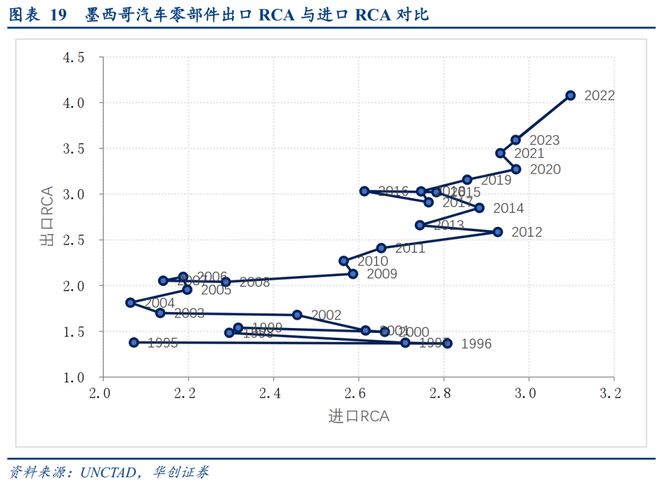

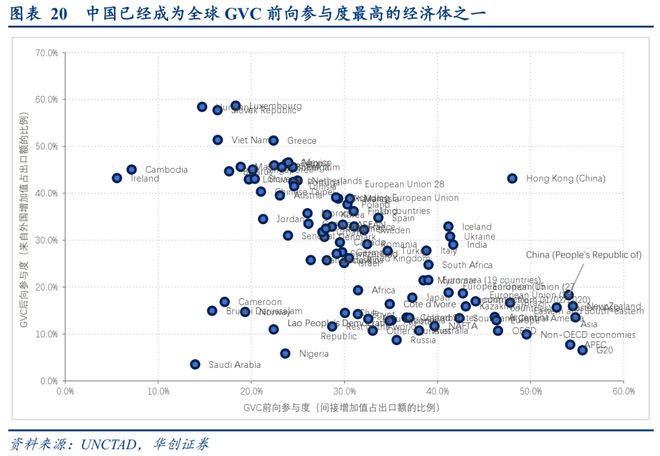

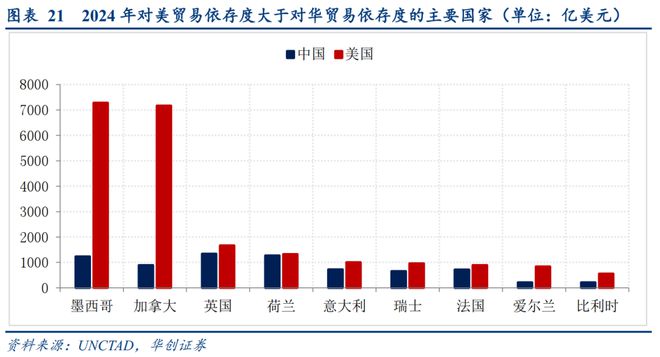

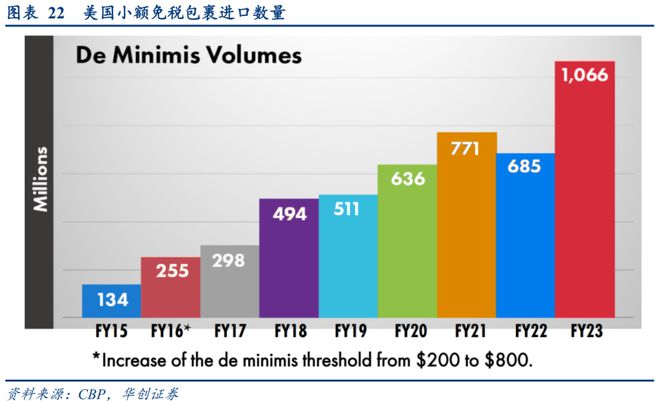

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。 报告摘要 特朗普1.0关税落地以来的中美贸易新图景 如何理解中美双边贸易数据差异?2018年以前,中美出口比美中进口小15%左右,差额约一半来自中美贸易统计中货物价值估算基准的不同,一半来自中国香港转口贸易在中美贸易统计中的认定差异;2020年之后,中美出口大于美中进口,差额反转的主要原因是中美转口贸易和小额贸易包裹贸易额的大幅增长,根据估算,截止2024年,美国进口中来自中国的转口贸易额达1300亿美元左右,来自中国的小额贸易包裹贸易额在300亿美元左右。 中国对美前向价值链贸易额大幅增长。自特朗普1.0关税落地以来,根据估算,美国进口间接来自中国的增加值从2017年的753亿美元增长至2024年的1489亿美元,7年时间增长了97.7%,其中超过40%是通过墨西哥和越南。 中美贸易联结程度并未显著下降,但形式上趋于联结的间接化。综合转口贸易、小额免税包裹和价值链贸易的三个因素,据估算,2017年以来美国进口中来自中国的增加值份额减少仅0.5%。美国试图推动中美“脱钩”(decoupling)在直接贸易层面虽或有所体现,但幅度远小于美方数据所反映的情况,且根据估算,通过价值链贸易间接挂钩的幅度基本弥补了直接挂钩幅度的降低。 特朗普对等关税的全球产业链影响 对等关税对产业回流无益:税负品类结构与产业回流潜力南辕北辙。最不可能回流美国的劳动密集型产品承受了最重的关税。 对等关税全面落地情况下美国进口商短期内几乎没有低关税的供应链替代选项。低对等关税经济体在资源品以外的几乎所有品类全球出口份额都很低。 对等关税的加征逻辑将带来对美转口贸易和价值链贸易的分散化,尤其劳动密集产业链将加速分散化。为了规避中美间接贸易的中介第三国承受过高对美顺差造成的对等关税风险,中国对美的转口贸易和前向价值链贸易需要进一步分散化,美国进口商也将寻求更分散的供应链配置。 汽车、机械、电子产业的近岸化。由于美加墨贸易协定的存在,对等关税延期的不确定性背景下,加拿大和墨西哥两国是关税风险相对可控的国家,尤其是对于能够做到符合USMCA原产地规则的加墨供应链。 中美贸易新变局 转口贸易面临打击风险,但仍可能会通过分散化的方式继续增长。由于特朗普对等关税基于贸易逆差占进口比例的加征逻辑,实质上对中介国家施加了额外压力,并且转口贸易对这些国家经济贡献极为有限,因此这些国家有充分的动机对转口贸易进行审查。但最终能够与美国达成协议审查转口贸易的国家仍将十分有限,因此转口贸易仍可能会通过分散化方式继续增长。 前向价值链贸易仍将为中国的间接对美出口提供韧性。与转口贸易不同的是,中国通过第三国为中介实现的对美价值链贸易对第三国经济存在实质贡献,第三国面对美国的关税胁迫,并不会轻易全面妥协,在价值链贸易层面,中国与这些国家实际上是利益共同体。这些国家在价值链贸易层面对美妥协的程度,实际上取决于本国有多大程度能够实现进口替代。由于面临更长的全球价值链长度,处在全球价值链分工位置上游带来常态下韧性的同时也带来面对关税战升级扩散这一尾部风险的脆弱性。 美国难以实现以关税胁迫第三国对中国加征关税。加拿大和墨西哥是仅有的两个对美贸易依存度远高于中国的国家,从而是相对最可能实现这一构想的两个突破口。即使是墨西哥和加拿大,在未来都不太可能对中国加征全面关税,但加拿大和墨西哥结构性的关税扩围是有可能的,在有能力进行进口替代的行业中增加关税。 风险提示: 转口贸易与前向价值链贸易数据为估算存在误差,关税战升级扩散。 报告正文 一、特朗普1.0关税落地以来中美贸易新图景 美国视角:美国进口贸易似乎经历了较快速的“去中国化”趋势。 从美方统计的美国进口贸易数据来看,自特朗普1.0关税落地以来,美国进口中来自中国的比例显著下降:从2017年的21.6%下降至2024年的13.4%,已回落至2004年水平,呈现出较快速的“去中国化”趋势,美国自中国进口的总额绝对值减少了13.1%:从2017年的5052亿美元下降至2024年的4389亿美元。 中国视角:对美出口自2017年以来增长了22%。从中国海关公布的中国出口数据看,趋势与美方数据截然相反,中国出口至美国的出口额从2017年的4298亿美元增长至2024年的5247亿美元。值得注意的是,在2018年以前,中方统计的对美出口额比美方统计的自中国进口额小15%左右,差额约750亿美元左右,这一差额在此前比较稳定。但自2018年起,这一差额快速缩小,2020年首次出现“反向差额”——即中国对美出口统计高于美国自中国进口统计,此后反向差额持续扩大。如何理解中美双边贸易统计的差异及其近五年的大幅反转? (一)如何理解中美双边贸易数据差异:2018年以前,中美出口小于美中进口 中美贸易统计中货物价值估算基准的不同 是造成2018年以前中美出口小于美中进口的一大主要原因。中国海关总署采用FOB(Free on Board,离岸价值)口径来统计出口贸易额,而美国商务部进口贸易额采用CV(Custom Value,海关价值)口径(如未指明口径采用CV口径,商务部另统计CIF口径进口额)。由于CV = FOB + 附加项目(见图表3)> FOB,因此仅就统计口径而言,2020年以前,特别是2018年以前的中美出口数据小于美中进口数据是正常的,而近五年来的差异反转是不正常的。 [1] 依据国际商会《国际贸易术语通则2020》。通则本身并不具备法律约束力,但由于通常在贸易合同中被引用从而具备约束力。 [2] 美国海关价值估计中的货价指“货物用于出口至美国出售时买家实际支付的金额”,(详见美国海关与边境保护局编写的《What Every Member of the Trade Community Should Know About: Customs Value》 ),此货价会因贸易合同条款的不同而对应不同的统计口径,因为约75%-85%的中国对美出口采取FOB条款,就中美贸易而言,此处货价大部分情况下指FOB,尤其是B2B贸易通常采用FOB。 中国内地经中国香港转口至美国的出口贸易在中美贸易统计中的认定差异 是造成2018年以前中美出口小于美中进口的另一大主要原因。由于美国进口商必须向海关申报商品的原产地,并提供原产地证明文件,在美国进口商无意隐瞒原产国的情况下,美方贸易统计更容易(相对转口贸易的原产国)识别转口贸易的原产地,会将绝大部分中国内地经中国香港转口至美国的出口贸易识别为来自中国内地的进口。而中国海关要求出口货物报关单中“运抵国”填写“出口货物离开我国关境直接运抵或者在运输中转国(地)未发生任何商业性交易的情况下最后运抵的国家(地区)”[3],出口商会依据运输单据或合同单据的目的港来填写“运抵国”。因而中国内地经中国香港转口至美国的出口贸易,出口商通常会填写“运抵国”为中国香港地区,这使得中国内地经中国香港转口至美国的出口贸易被中国海关大部统计为对中国香港的出口。这部分规模有多大?2012年至2018年中国内地经中国香港转口至美国的出口贸易规模相对稳定,大约350亿美元左右,能够解释美中进口与中美出口差额的一半,2018年以来,逐步下降至2024年的193亿美元。同样的,中国内地经中国香港转口至美国的出口贸易只能解释2018年以前的中美出口小于美中进口,而无法解释近五年来的差额反转。 [3] 详见《中华人民共和国海关进出口货物报关单填制规范》 (二)如何理解中美双边贸易数据差异:2020年之后,中美出口大于美中进口 并未被美国商务部计入进口数据的小额免税包裹2024年约有229亿美元到413亿美元。自《贸易便利化与贸易执法法案》(TFTEA)于2016年2月24日签署,美国将个人免税进口小额包裹的每日金额上限从200美元提升至800美元,而这一部分进口额并未列入美国商务部的进口统计中。同一时期,随着跨境电商的崛起,美国进口的小额免税包裹金额规模大幅增长,在2024财年(CBP采用2023Q4至2024Q3作为2024财年)已经达到了646亿美元,数量达到13.6亿件,CBP并未公开其中来自中国的金额比例[4],但据CBP研究报告称,2018-2021年,64%的小额免税包裹(数量)直接来自中国,且来自加拿大、英国等其他国家或地区的小额免税包裹都可能一部分来自中国。如果采取64%这个此前的数量比例作为金额比例来估计2024财年美国进口自中国的金额,规模约有413亿美元。从中国海关数据看,2024年中国出口至美国的低值简易通关商品(HS9804)金额是229亿美元,由于美国进口自中国的小额免税包裹中,在中国海关出口也可能以普通HS编码申报,因此229亿美元的中国海关数据可以作为美国进口自中国的小额免税包裹金额的下限,我们可以粗略取中间值321亿美元作为估计。 [4] 美国国会研究处在《China's E-Commerce Exports and U.S. De Minimis Policies》中谈及“2018 财年至 2021 财年,美国 67.4%(2283 亿美元)的小额免税包裹进口来自中国(1490 亿美元来自中国内地,793 亿美元来自中国香港)。”但此数据有误,详见附录。 特朗普1.0关税落地以来的新增转口贸易是美中进口数据被低估的主要原因。 特朗普1.0关税落地以来美国进口商除利用小额免税包裹外,规避关税的主要策略有四种:虚构原产地、低报进口商品价值、修改商品HS编码和通过第三国转口贸易。前三种策略的违法代价极大,通过转口贸易合法改变原产地至第三国则需要货物在第三国发生实质性改变,但一方面实质性改变的门槛较为模糊,另一方面美方在缺乏转口国家配合的情况下审查难度较大,转口贸易是美国进口商最普遍采取的规避关税的方法。根据哈佛大学的一篇工作论文[5]的研究结论,2021年美国来自越南的进口额中17.5%为来自中国的转口贸易[6],如果以这个比例估计,2021年经越南的中美转口贸易规模可达178亿美元,如2024年此比例不变,2024年经越南的中美转口贸易规模可达239亿美元,仅越南转口贸易就与美国直接进口自中国的小额免税包裹总金额相当。如果我们假定美中进口与中美出口仅因货物价值估算基准的不同而造成的差额比例保持稳定,并根据中国香港转口贸易的减少进行数据调整,美中进口规模在2024年实际可达6063亿美元,比美国商务部公布的进口自中国的金额4389亿美元存在1674亿美元的差额,其中除321亿美元左右是来自小额免税包裹的贡献外,美国进口中,约有1300亿美元的来自中国的转口贸易。如果我们将2017年以来的转口贸易和小额免税包裹造成的美国进口数据低估考虑进去,则2024年来自中国进口占美国进口的比例仅降低至19.1%,降幅仅2.5%,远小于美国商务部数据8.2%的降幅。 [5] Ebehi Iyoha, Edmund Malesky, Jaya Wen, Sung-Ju Wu.《Exports in Disguise?: Trade Rerouting during the US-China Trade War》 [6] 这篇论文中关于中美经越南的转口贸易的定义是同一HS8位编码的商品从中国进口至越南后又在一个季度以内出口向美国。 (三)中国对美前向价值链贸易额[7]大幅增长 自特朗普1.0关税落地以来,美国进口中,间接来自中国的增加值从2017年的753亿美元增长至2024年的1489亿美元,7年时间增长了97.7%,远超同期中国出口增幅58%。 其中超过40%是通过墨西哥和越南,通过墨西哥的中美前向价值链贸易额从2017年的211亿美元增长至2024年的407亿美元,通过越南的中美前向价值链贸易从2017年的69亿美元增长至244亿美元,涨幅超过250%。 [7] 指第三国对美国出口中,来自中国的增加值,价值链贸易数据来源于OECD的Tiva(Trade in value added)数据库,数据更新至2020年,2020年以后价值链贸易数据是基于2020年的来第三国出口自中国增加值比例与第三国贸易新数据做的静态估计,因此可能有所低估(见图表7)。 (四)总结:中美贸易联结程度并未显著下降,但形式上趋于联结的间接化 如前所述,如果将特朗普1.0关税落地以来的转口贸易和小额免税包裹造成的美国进口数据低估考虑进去,则2024年美国进口中来自中国的比例仅降低至19.1%,较2017年仅降低2.5%,如果再将前向价值链贸易的增量和中国进口替代导致的直接对美出口中海外增加值的减少二者的影响考虑进去,并假定转口贸易和小额免税包裹中的中国本国增加值含量与直接对美出口类似,那么可以得出,2017年以来,美国进口中来自中国的增加值份额减少仅0.5%。 因此,综合转口贸易、小额免税包裹和价值链贸易的三个因素,自特朗普1.0关税落地至2024年,美国试图推动中美“脱钩”(decoupling),在直接贸易层面虽或已有所体现,但幅度远小于美国商务部贸易数据所反映的情况,且根据我们的估算数据看,通过价值链贸易间接挂钩的幅度基本弥补了直接挂钩幅度的降低,中美贸易联结程度并未显著下降,但形式上趋于联结的间接化。 二、特朗普对等关税的全球产业链影响 2025年4月2日,特朗普政府宣布对全球几乎所有经济体施加“对等关税”,仅7天后,便宣布将除中国外的关税推迟90天实施。虽然迫于美国国内的政治及经济压力,华尔街等美国主流媒体认为“对等关税”在90天后全面落地的可能性不高,但其对全球产业链的冲击仍然很大,包括Spaulding Ridge与麦肯锡在内的咨询公司建议跨国公司按照最坏情况制定应对方案。因此这一部分我们的分析基于一个极端的假设,那就是延迟90天的“对等关税”如期全面落地,对全球产业链的影响是怎样的。 (一)对等关税对产业回流无益:税负品类结构与产业回流潜力南辕北辙 最不可能回流美国的劳动密集型产品承受了最重的关税。 美国进口的劳动密集型产品约60%以上来自被加征30%以上对等关税的经济体,80%左右来自被加征20%以上对等关税的经济体。仅考虑对等关税的加征,按照美国2024年SITC编码进口数据测算,美国75章办公设备、76章电信设备和第8大类杂项消费品(87章专业、科学仪器装置除外)的进口中,超过60%的进口来自加征30%以上对等关税的经济体,其中85章鞋靴这一比例高达80%,65章纺织品进口中超过60%的进口来自加征20%以上对等关税的经济体。 (二)对等关税全面落地情况下美国进口商短期内几乎没有低关税的供应链替代选项 对于除资源品外的几乎所有商品,对等关税全面落地情况下美国进口商短期内几乎没有低关税的供应链替代选项。 以LALL分类下的低技术产品(纺服鞋靴)为例,对等关税在20%以下且具备比较优势(RCA>1)的经济体仅有个位数,总全球出口份额仅2.7%,且多是阿尔巴尼亚、南苏丹、乌兹别克斯坦这样的内陆国,对等关税在20%至25%之间且具备比较优势的经济体多为欧洲国家,这些国家生产的纺服鞋靴消费品并不能替代东南亚南亚的廉价的多的同类产品。事实上,除资源品外所有分类商品的情况均是如此。从SITC二位编码贸易品类来看,对等关税20%以下经济体仅在肥料和有色金属两类贸易品存在较高的全球出口份额。 (三)对美转口贸易和价值链贸易的分散化 对等关税的加征逻辑将带来对美转口贸易和价值链贸易的分散化,尤其劳动密集产业链将加速分散化。 从本文第一章的分析我们已经看到,中国对美转口贸易和前向价值链贸易的规模在2024年分别已达约1300亿美元和1500亿美元,总量已经达到中国直接对美出口贸易(美国商务部数据)的64%,但由于美国对等关税的税率是按照贸易逆差占进口比例制定,这导致处于产业链下游国家,例如东南亚国家,美国对其贸易逆差中不可忽视的部分来自对中国的增加值“间接逆差”,转口贸易的情况则更加突出。为了规避中美间接贸易的中介第三国承受过高对美顺差造成的对等关税风险,中国对美的转口贸易和前向价值链贸易需要进一步分散化,美国进口商也将寻求更分散的供应链配置。劳动密集型产业链由于所需产业配套有限,且其对美的顺差效应尤为明显,将迎来加速分散化。 (四)汽车、机械、电子产业的近岸化 加墨相对可控的关税风险将带来汽车、机械、电子产业的近岸化。 特朗普政府一开始的对等关税清单就对加拿大和墨西哥进行了很大程度的豁免,由于美加墨贸易协定的存在,对等关税延期的不确定性背景下,加拿大和墨西哥两国是关税风险相对可控的国家,尤其是对于能够做到符合USMCA原产地规则的加墨供应链。考虑到加墨两国现在的比较优势分布,全球面向美国需求的汽车、机械、电子产业仍可能将在加墨两国尤其是墨西哥加速布局。 三、中美贸易新变局 (一)转口贸易面临打击风险,但仍可能会通过分散化的方式继续增长。 在缺乏第三国协助审查转口贸易的情况下,美国对有意隐瞒原产地的转口贸易的识别成本极高,因此特朗普1.0关税落地以来中国对美转口贸易激增,根据本文第一章的估算,截至2024年,中国对美转口贸易额已约达1300亿美元,小额免税包裹对美出口约有300亿美元。由于特朗普对等关税基于贸易逆差占进口比例的加征逻辑,客观上将转口贸易造成的额外逆差也加入对等关税制定,实质上对中国对美转口贸易的中介国家施加了额外压力,并且转口贸易对这些国家经济贡献极为有限,因此这些国家有充分的动机对转口贸易进行审查。目前越南贸易部已宣布将加强对出口商品原产地的审查,墨西哥由于USMCA框架的存在,本身就存在对转口贸易的审查机制。 但正如卫报等一些美国媒体对特朗普关税政策的“打地鼠游戏”的比喻,最终能够与美国达成协议审查转口贸易的国家或仍将十分有限,在这种情况下,美国当前对中国超过100%的关税和对来自中国内地和中国香港的小额免税包裹政策的终止或仍将带来更大规模的转口贸易。 (二)前向价值链贸易带来的韧性与脆弱性 前向价值链贸易仍将为中国的间接对美出口提供韧性。 如前文估算,截止2024年,中国对美的前向价值链贸易规模已达1489亿美元,较2017年增长了接近一倍。对等关税的背景下,前向价值链贸易与转口贸易的相同点在于第三国实际上承担了中国对美的间接顺差,因而存在相似的关税风险。但与转口贸易不同的是,中国通过第三国为中介实现的对美价值链贸易对第三国经济存在实质贡献,第三国面对美国的关税胁迫,并不会轻易全面妥协,在价值链贸易层面,中国与这些国家实际上是利益共同体。这些国家在价值链贸易层面对美妥协的程度,实际上取决于本国有多大程度能够实现进口替代。以墨西哥的机械汽车产业链为例,墨西哥在动力设备、通用设备和汽车零部件领域拥有一定的进口替代能力,但目前仍非常依赖海外供应链,对中国的供应链依赖在特朗普1.0关税落地以来大幅提高。一方面,目前墨西哥对美机械汽车出口中来自中国的增加值份额仍不足10%,在USMCA原产地规则框架内,本身仍有提高空间,另一方面,墨西哥有动力寻求在拥有一定的进口替代能力的动力设备、通用设备和汽车零部件领域推动进口替代。我们认为,通过墨西哥的对美前向价值链贸易增量空间仍有,但是增长很可能会放缓。 处在全球价值链分工位置上游带来常态下韧性的同时也带来面对关税战升级扩散这一尾部风险的脆弱性。 截止2020年,中国已经是全球各国中,GVC前向参与度最高的国家之一,如果全球关税战升级扩散,由于前向参与度更高,价值链长度更长,实际上将面临更大的关税风险。 (三)美国通过关税胁迫第三国对中国加征关税可能吗? 美国难以实现以关税胁迫第三国对中国加征关税。 在史蒂芬米兰的重构全球贸易著名报告和贝森特多次媒体发言中,都表明了他们希望(通过关税胁迫)更多国家能够参与到对中国加征关税的行列中。从与中国和美国的贸易依存度角度考虑,加拿大和墨西哥是仅有的两个对美贸易依存度远高于中国的国家,从而是相对最可能实现这一构想的两个突破口。贝森特于2025年2月28日接受采访时甚至已经声称“墨西哥已提议对中国实施与美国对等的关税措施,他认为这一举动‘非常有意思’,并鼓励加拿大也采取同样的行动。”但迄今为止,墨西哥和加拿大官方尚未表达对中国加征关税的意图。实际上,我们认为即使是墨西哥和加拿大,在未来都不太可能对中国加征全面关税,如我们第一部分测算的,中国经由墨西哥和加拿大对美国的前向价值链贸易分别已达407亿美元和102亿美元,如果这些贸易都符合USMCA的原产地规则,存在中国增加值成分的墨西哥和加拿大的对美出口规模可能分别在1600亿美元和400亿美元以上。如我们上一节所说,在价值链贸易层面,同一链条上的国家在一定意义上是利益共同体,墨西哥和加拿大如对中国加征全面关税,对本国的企业成本将带来巨大的抬升。但加拿大和墨西哥结构性的关税扩围是有可能的,在有能力进行进口替代的行业中增加关税,事实上,墨西哥2024年已在纺织原材料、成品服装领域增加了关税,并在2025年初对小额免税包裹加征关税,这些关税并没有在名义上针对中国,但实际上这些进口主要都来自中国。 四、风险提示 转口贸易估算存在误差。 可能的误差来源有以下两个 1. 估算美国进口数据的低估,核心假设是中美贸易统计中货物价值估算基准的不同造成的美中进口与中美出口的差额比例是固定的, 也即买方承担的包装费用、买方承担的销售佣金、买方需分担的任何“助益”价值、作为销售条件买方支付的特许权或许可证费用+因进口货物后续的销售和处置或使用对卖方直接或间接产生的实际支付款项,这些附加费用与货价的比例相对稳定。实际上这个比例可能小幅变化。 2. 中国出口至美国货物进入中美双方统计的时间不同, 由于货物从中国离港或报关(此为中国海关统计时间),到货船抵达美国后完成清关并数据入库,通常需要15-45天,贸易高峰期或疫情、港口拥堵时,这一差距可拉长至60天以上。因此当中国对美出口在年末异常波动时,可能导致中美出口与美中进口数据的对应关系相应波动。 前向价值链贸易数据估算的误差来自美国进口自各国的贸易额中来自中国的增加值份额最新数据仅更新至2020年, 不论是基于2020年的增加值比例进行静态估算还是根据历史比例数据线性估计2024年的增加值比例,都难免会存在误差。 关税战升级扩散。 附录:美国国会研究处(CRS)中国小额包裹进口报告[8]的数据错误 CRS的这篇报告影响甚广,在美联社、纽约时报、卫报等美国主流媒体甚至国内一些报告中被广泛引用,因此有必要将其中的数据错误专门指出。 美国国会研究处在《China’s E-Commerce Exports and U.S. De Minimis Policies》中谈及“美国CBP估计,2018 财年至 2021 财年,美国 67.4%(2283 亿美元)的小额免税包裹进口来自中国(1490 亿美元来自中国内地,793 亿美元来自中国香港)。”这表明美国2018 财年至 2021 财年的小额免税包裹总进口金额达到了3387亿美元,同时我们从CBP报告[9]中获知美国2018财年、2020财年和2021财年的小额免税包裹进口额分别是290亿美元、670亿美元和435亿美元[10],如果美国国会研究处报告中的数据无误,那么2019财年美国小额免税包裹的进口额将达到1992亿美元,结合CBP《2023财年贸易清单》中的历年小额免税包裹进口数量,可计算得出2018财年至2021财年的四年中美国进口小额免税包裹的平均金额分别是59美元、390美元、105美元和52美元。2019财年美国小额免税包裹的进口额和平均金额都是异常值。 此外,在美国国会研究处的这篇报告中的声称数据来源是CBP的数据图表中,2021财年美国来自中国的小额免税包裹总金额达到了450亿美元左右,但事实上CBP数据告诉我们美国2021财年的小额免税包裹的总额仅为435亿美元。 以上两点表明美国国会研究处的这篇报告数据有误,或有意或无意地夸大了中国小额免税包裹的对美出口。 [8] 《China’s E-Commerce Exports and U.S. De Minimis Policies》 [9] 《U.S. Section 321 Imports Surge with Rising E-commerce Shipments From China》 [10] 事实上这篇2023年发表的报告中2021财年的金额仅400亿美元,但美国CBP提供的最新数据表格中,2021财年金额为435亿美元,可能经过了上修,我们采信最新数据表格中的数据,但表格中仅能追溯到2020年(这一年数据与2023年报告吻合),此前年份我们采用2023年报告中数据。 更多投研报告 法律声明 华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。 本资料摘编自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

|

21 分钟前

23 分钟前

23 分钟前

24 分钟前

26 分钟前

格隆汇5月12日|中美日内瓦经贸会谈联合声明,港股直线拉升。恒生科技指数涨超6%,恒

5月12日下午,中美日内瓦经贸会谈发布联合声明。声明表明双方将在2025年5月14日前采取

每经记者|黄博文每经编辑|文多 5月9日,第九个中国品牌日前夕,由每日经济新闻主

每经记者|肖芮冬每经编辑|叶峰 天赐良基日报第642期 一、今日基金新闻速览 1、宝

每经记者|叶峰每经编辑|肖芮冬 市场全天高开高走,创业板指领涨。从板块来看,军

世界黄金协会(WGC)表示,过去两年亚洲需求一直主导着实物黄金市场,现在这一趋势已

一张图看直盘支撑阻力 美元 欧系日系 商品货币 新兴货币 更新于2025年5月12日周一13 3

韩国政坛迎来关键转折点 6月3日总统大选倒计时之际 各候选人于本周一 5月12日 正式展

2025.5.13明日猪价,缺乏上涨动力!猪价弱势震荡。上涨地区1,下跌地区6,平稳地区19

生意社05月12日讯根据生意社商品行情分析系统显示,今日涤纶长丝价格呈现稳中微涨趋势