|

一、供需关系是否失衡 (一)供应端:大豆产量、进口量和压榨量直接影响豆粕供应。例如,南美大豆主产国(巴西、阿根廷)的天气异常(如干旱或洪涝)可能导致减产;美国大豆种植面积变化、收割进度及库存数据也会影响全球供应格局。 供应端影响因素: 1、气候异常:拉尼娜与厄尔尼诺的双向扰动。 2、丰产减产:特别是巴西和美豆的丰产减产。 3、种植面积增减:巴西和美豆种植面积的变化。 (二)需求端:养殖业景气度是关键。生猪存栏量增加会提升豆粕需求,而禽流感或消费低迷则抑制需求。 影响需求端因素: 1、宏观经济与政策:经济增长带动肉类消费,间接刺激豆粕需求。 2、替代品与国际市场联动:菜粕、棉粕等替代品价格波动可能分流豆粕需求;国际大豆期货价格(如CBOT大豆)通过进口成本传导至国内市场。 3、禽流感和非洲猪瘟抑制需求。

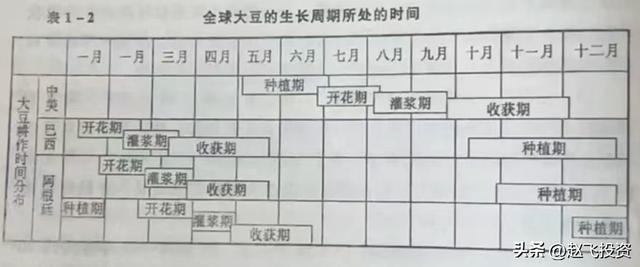

全球大豆生长周期 二、四年为期的周期 豆粕期货的四年周期性波动是市场供需与气候因素共振的产物,其核心驱动机制与厄尔尼诺和拉尼娜现象的交替密切相关。美国、巴西、阿根廷三大主产国占全球大豆产量的80%以上,任何天气异常均会扰动供应。厄尔尼诺(赤道太平洋海温异常升高)和拉尼娜(海温异常降低)现象平均每4年交替一次,直接影响全球大豆主产区的天气。厄尔尼诺通常导致南美洲(如阿根廷)多雨、北美干旱,可能引发洪涝或大豆减产;拉尼娜则易造成南美干旱(如巴西南部、阿根廷北部)和北美冷冬,威胁大豆生长。

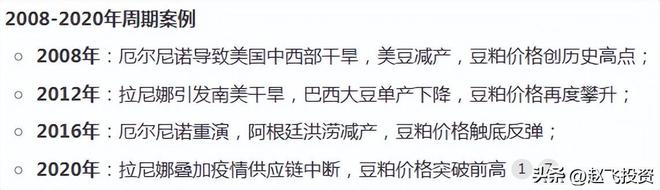

三、历史大行情多发生在4月-8月底 1、近十年行情案例 2012年4月美豆种植期遭遇干旱预期,豆粕主力合约从3200元涨至8月底的4400元,涨幅37%; 2016年4月阿根廷洪涝减产,叠加美豆生长期高温,豆粕价格从2300元升至3400元,涨幅48%; 2020年拉尼娜导致南美减产,4-8月豆粕从2500元冲至3000元,同期美豆基金净多单增仓80%; 2022年:俄乌冲突推升农产品溢价,豆粕4月启动涨势,8月触及4200元高位。 2、季节性统计规律 波动率对比:过去10年豆粕期货4-8月平均波动率22.5%,显著高于其他月份(全年平均16%); 上涨概率:4-8月出现单边行情的概率达70%,其中5-7月因美豆天气敏感期涨幅最为集中。 四、国际关税贸易政策的不确定性是潜在风险 1、中美关税政策的不确定性:尽管当前巴西大豆占比超70%,但CBOT定价机制仍使国内豆粕成本承压,需警惕政策扰动推升进口成本。 2、反倾销政策的影响:中国可能对进口菜粕实施反倾销措施,若落地将支撑菜粕价格,间接利多豆粕需求替代效应。 五、操作建议 1、逢低做多:5-6月美豆出苗率与土壤湿度数据跟踪,若干旱苗头出现,配合CFTC基金净持仓由空转多,可加仓趋势多单; 2、波动率策略:买入平值看涨期权(如M2409-C-3000),对冲价格突破风险。 3、7-8月若USDA 7月报告下调单产(如从52蒲式耳/英亩降至48),则趋势多单持有至8月末; 4、止盈信号:现货基差收窄至100元以内或油厂套保盘占比超30%。 5、止损设置:根据技术面支撑位动态调整仓位。

|

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

中国人民银行最新数据显示:2025年4月,我国增持黄金2.18吨,已连续6个月增持,截至20

深圳大中华黄金卖场。最近,黄金在经历了长达数月的持续上涨后,突然出现明显回调。这

来源:上海证券报版权归原作者所有,如有侵权请及时联系北京时间周一,离岸人民币盘中

换资前言:一篇文章的指引或许有限,但长期精准的分析才是稳步提升收益的关键。或许你

止损,永远是对的,错了也对!死扛,永远是错的,对了也错!横批:止损无条件!如果没

生意社05月12日讯在无明显消息刺激的情况下,硅铁行情仍维持低位盘整运行态势,市场报

生意社05月12日讯一、价格走势据生意社商品分析系统显示,本周烧碱价格上涨。周初市场

格隆汇5月12日|中美谈判取得进展,作为避险产品的黄金现货走低,港股黄金股逆势下跌

今日铜行情分析电解铜:上周上海市场现货升水高位回落,随着近月合约BACK结构月差走扩

想用股指期货“以小博大”或用股指期权“买保险”?先过三关:年龄、资金、考试。以下