|

一、4月行情及5月展望 1、宏观情绪扰动不锈钢现货价格下行,社会库存呈现降量 月初,不锈钢期货盘面大幅走强,加上原料端表现强劲,提振不锈钢市场信心,现货价格小幅上调,成交回暖,市场看涨心态较强。后因美国关税因素影响,全球金融市场大跌,不锈钢期货和沪镍盘面大幅跳水,市场悲观情绪蔓延,300系现货价格下跌,青山开盘走跌后,市场信心受挫加剧,成交氛围冷清。现货因拿货成本较高,跌幅有限,期现货价差拉大,仓单资源流出增加,市场跌价抛货情况频现,带动现货价格继续小幅走低。 月中,不锈钢期货处于低位震荡走势,贸易商及下游采购情绪谨慎,在青山限价及市场流通持货成本偏高情况下,现货价格震荡偏弱。304冷轧受期货低价接单影响,现货交易量和活跃度不如304热轧,冷热价差缩小。201冷轧因供应下降,加之青山开盘上涨带动,不锈钢现货价格多有跟涨,但成交多集中在低价资源。 下旬,不锈钢期货震荡趋弱,现货成交偏弱,钢厂减产消息陆续传出也未能提振市场信心,市场仍以压价采购为主。青山304和201冷热轧开盘下跌200元/吨后,贸易商多看空后市,为回笼资金低价抛货增多,现货价格再次下调,以期货接单为主。 临近月末,304冷热轧价格已趋近近年来低点,市场整体观望情绪较强,刚需及投机采购订单下降,多数以处理节前加工订单发货为主。

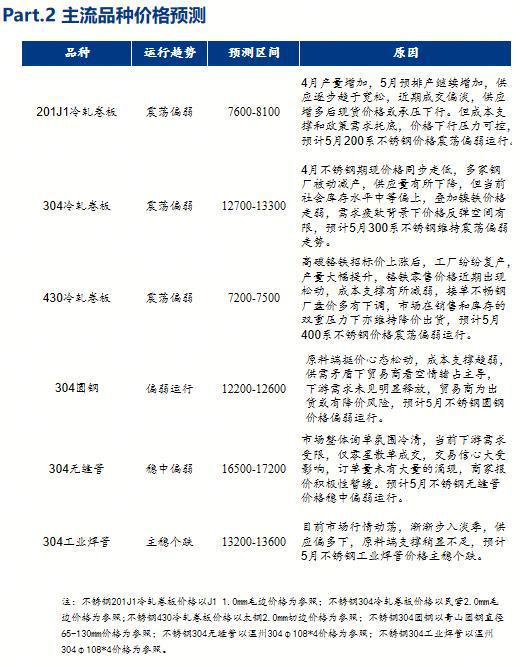

2、预计5月不锈钢价格维持震荡偏弱运行态势 钢厂压价采购高镍铁,成交价下移,不锈钢成本端支撑趋弱。不锈钢供应处于高位,需求表现不及预期,社会库存增加,供强需弱格局未改,一定程度上抑制不锈钢上涨空间。不锈钢价格目前处于历史低位水平,跌价空间有限。综合来看,预计5月不锈钢价格维持震荡偏弱运行态势。关注原材料成交价格、不锈钢市场库存消化情况以及宏观政策落地情况。 二、价格预测

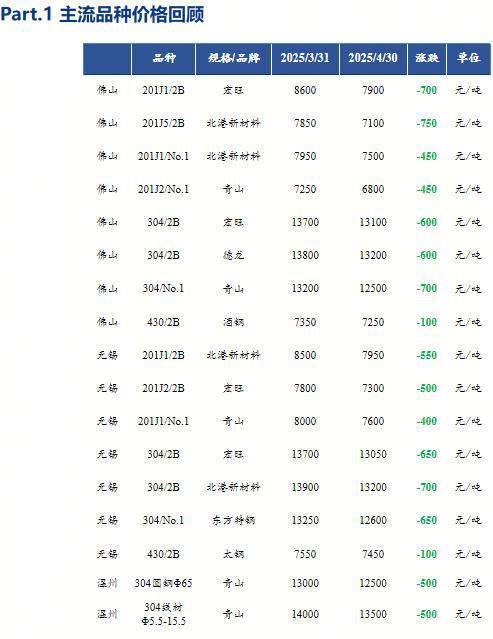

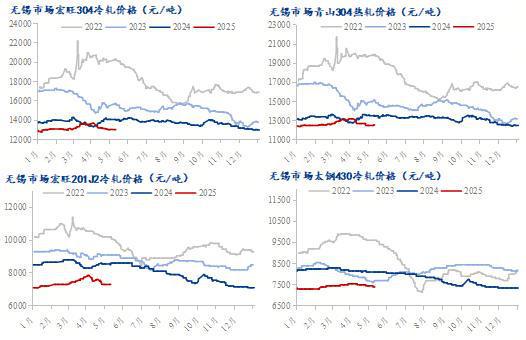

三、不锈钢卷板价格方面: 无锡市场: 200系方面,201J1冷轧现货价格环比下跌550元/吨至7950元/吨,201J5热轧现货价格环比下跌400元/吨至6850元/吨。月初200系价格先涨后跌,涨价后下游对高价接受度低,采购以刚需为主,市场观望情绪浓厚,成交未放量。月中钢厂取消限价后贸易商竞相降价出货,宏观利空叠加需求疲软,成交氛围冷清。月末冷热轧价格继续下跌,市场悲观情绪加剧,月末市场交投几乎停滞,仅少量刚需订单成交。 300系方面,304民营冷轧现货价格环比下跌650元/吨至13050元/吨,304民营热轧现货价格环比下跌700元/吨至12500元/吨。月初受美国关税政策升级影响,期货盘面快速下跌,下游采购以“低价刚需”为主,代理和贸易商降价出货,但整体成交氛围清淡,观望情绪主导。月中钢厂因成本倒挂主动减产,但终端需求未见明显改善,下游按需采购,冷轧资源小幅累库,热轧因到货增加导致库存压力凸显。月尾钢厂通过转产200系优化利润,300系库存压力略有缓解,但成交热度一般,商家多以让利出货为主。 400系方面,430冷轧现货价格环比下跌100元/吨至7450元/吨,热轧现货价格环比下跌50元/吨报至6750元/吨。月初400系受高铬原料成本支撑,价格未受明显波及,下游终端需求以刚需采购为主,商家反馈成交多为小散单,市场低价资源消化缓慢。月中成本支撑强化,成交仍显疲弱,部分贸易商为缓解资金压力小幅让利,但成交多集中于低价资源,整体交投氛围清淡。月尾由于五一节前下游刚需备货需求略有释放,低价资源成交好转,但整体放量有限。出口关税政策对400系需求形成压制,市场情绪谨慎。

四、基本面分析 1、粗钢产量 4月不锈钢产量小幅下降。4月受到前期成本端印尼矿端政策抬高矿价,镍铁价格随之上行,铬矿供应也出现缺口,多家钢厂铬铁采购价环比上涨,不锈钢厂成本压力较大;且受到国际宏观形势影响,月内不锈钢行情不及预期,终端采购速度放缓,不锈钢消耗存在一定压力。 5月不锈钢排产计划小幅减少。受到成本及销售的双重压力,钢厂调整生产策略,提高200系及400系生产占比,300系适当减少,其中以华南大型钢厂调整为主,据悉,该钢厂印尼公司计划生产200系不锈钢。此外,华东某钢厂也启动200系生产计划,目前201不锈钢废料采购完毕,已到厂开始炼制,预计4月生产201冷轧1000吨,5月起产销或同步进行。

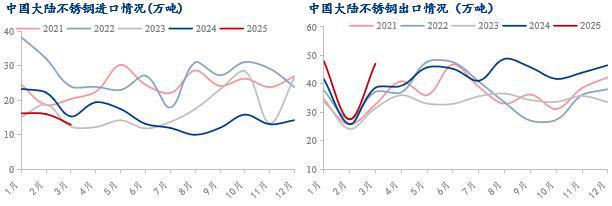

2、进出口 3月,国内不锈钢进口量约12.89万吨,环比减3.11万吨,减19.5%;同比减2.38万吨,减15.6%。出口量约47.06万吨,环比增19.54万吨,增71%;同比增8.43万吨,增21.8%。净出口量约34.17万吨,环比增22.65万吨,增196.6%;同比增10.81万吨,增46.3%。 1-3月,国内不锈钢进口量累计约45.08万吨,同比减少15.73万吨,减幅25.9%;出口量累计约122.6万吨,同比增加16.43万吨,增幅15.5%;净出口量累计约77.52万吨,同比增加32.16万吨,增幅70.9%。

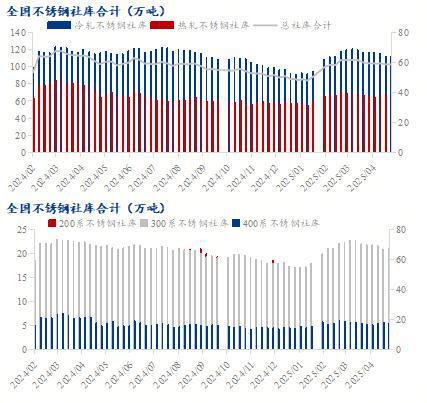

3、社会库存 2025年4月30日,全国主流市场不锈钢89仓库口径社会总库存108.24吨,较3月底减1.55%。分系别来看,200系不锈钢社会库存总量18.34万吨,较3月底增3.97%;300系不锈钢社会库存总量71.22万吨,较3月底减3.78%;400系不锈钢社会库存总量18.68万吨,较3月底增2.15%。 4月市场到货正常,上半月现货价格弱稳运行,下游采购仍偏谨慎,出货多集中刚需订单,实单量级有限,资源窄幅消化;下半月现货价格震荡运行,五一节前下游备货意愿不高,多持观望心态,以前期加工订单交付为主,因此月内库存窄幅降量,以冷轧资源消化为主。

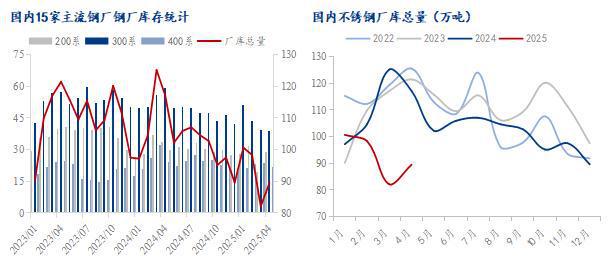

4、钢厂库存 据Mysteel调研,2025年4月国内15家主流不锈钢厂厂内库存89.52万吨,环比增加8.97%,同比减少23.59%。其中:200系28.96万吨,环比增加50.52%,同比减少13.81%;300系38.58万吨,环比减少2.21%,同比减少34.84%;400系21.98万吨,环比减少6.31%,同比减少9.70%。

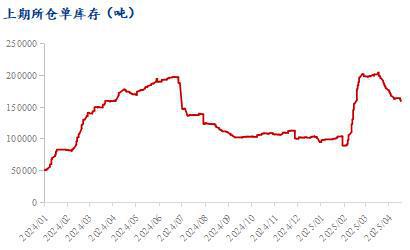

5、仓单库存

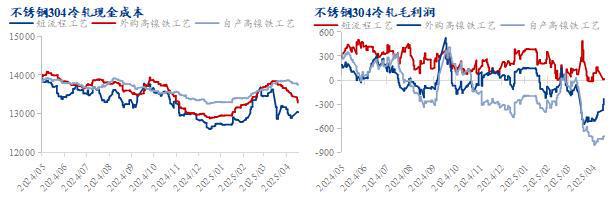

6、成本和利润 统观整个4月份来看,由于废不锈钢和高镍铁价格下跌,因此短流程工艺及外购高镍铁工艺成本随之下降。因镍矿价格居高不下,因此一体化工艺成本走强。利润方面,由于关税政策影响,300系现货价格持续下跌,因此三种工艺的利润亏损均扩大。 截止4月30日,短流程工艺冶炼304冷轧成本12934元/吨;外购高镍铁工艺冶炼304冷轧成本13450元/吨;一体化工艺冶炼304冷轧成本13782元/吨。

详细内容欢迎来电订阅。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

今日现货黄金多空争夺非常激烈,从价格波动来看,国际现货黄金开盘价3304.45美元/盎司

5月9日,今日全国稻米市场延续清淡格局,多地购销节奏缓慢,交易量有限。当前正值传统

今日沪铜最新77330元/吨,较昨日下跌超700元/吨,废铜最新价格调整行情,2025年5月9日

美国WTI油价周五(5月9日)延续涨势,周线涨幅达到4.7%。全球两大原油消费国之间

每经记者|陈鹏丽每经编辑|杨夏 5月9日,第九个中国品牌日前夕,以数智升维 品牌

在黄金市场的复杂舞台上,议息事件如同一颗重磅炸弹,常常引发黄金行情的剧烈波动。美

明天是1925年510曰大部分地区生猪价格平,少部分地区上涨个别地方下跌,养殖户把握住

今天,北方地区的猪价继续往上涨,涨,涨,涨,有10个地区的猪价迎风飘红,让广大的养

FX168财经报社(北美)讯 周五(5月9日),油价上涨约1%,并将创下自4月中旬以来的首次

美银最新分析指出,黄金在投资需求激增和财政政策不确定性的双重推动下,长期看涨目标