|

每经记者|张文瑜 西安 每经编辑|贺娟娟 作为中国节能环保集团有限公司(简称“中国节能”)旗下核心上市平台,节能环境(300140.SZ)的资本故事称得上跌宕起伏。 2010年登陆深交所创业板,经历了两次更名、三次重大资产重组,业务版图从电工装备跨越至垃圾焚烧发电,股价巅峰期超过60元,一度跌至不足5元。 转机出现在2023年,随着A股史上交易规模最大的垃圾焚烧重组项目落地,节能环境终于摆脱连续四年亏损的泥潭,实现连续两年业绩飘红。2024年,公司扣非净利润达到5.88亿元,同比大幅增长166.65%。

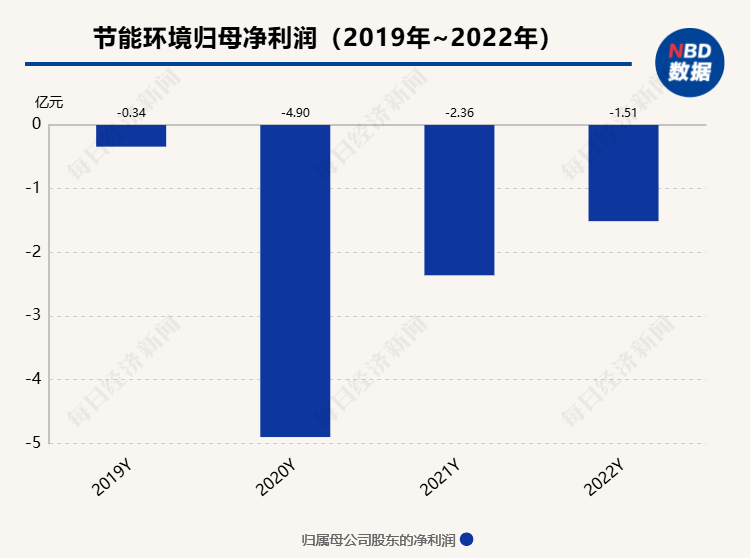

不过,光鲜数据下暗藏隐忧。 报告期内,节能环境营收与归母净利润双双下滑、应收账款较年初多出来5个亿。同时,PPP新机制下亦将吸引更多民营企业投身相关领域,新项目或将迎来激烈竞争。 上述背景下,这家“起死回生”的环保陕企,能否坐稳行业龙头地位? 百亿重组扭亏节能环境算是老牌陕企,2010年以“启源装备”之名登陆资本市场时,其核心业务还停留在变压器专用设备制造。2016年跨界收购中节能六合天融环保,业务版图延伸至高端节能环保装备、大气综合治理及环境监测等。 2018年,其并购中节能兆盛环保有限公司(简称“兆盛环保”)进军水处理,实现公司水处理装备业务技术和市场的快速发展。 但此番重组并未带来公司业绩的提升,反而因收购标的拖累,节能环境陷入持续亏损的泥潭。 2019年至2022年,节能环境归母净利润分别为-0.34亿元、-4.90亿元、-2.36亿元、-1.15亿元,4年累计亏损超过8亿元。

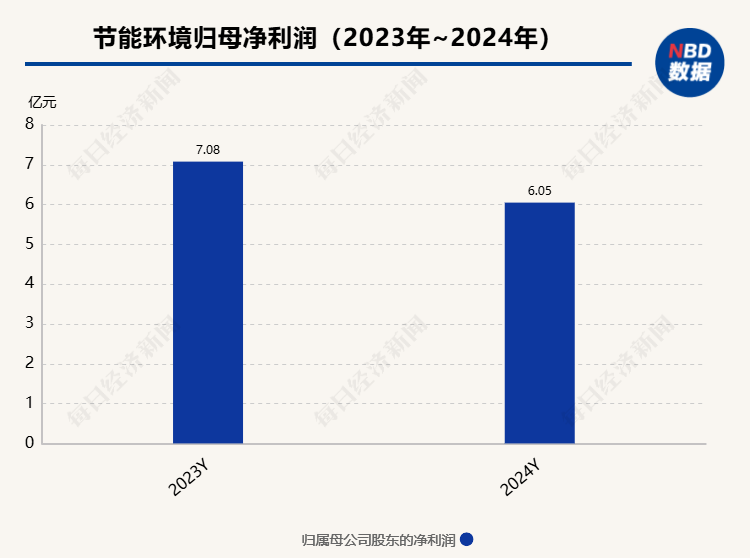

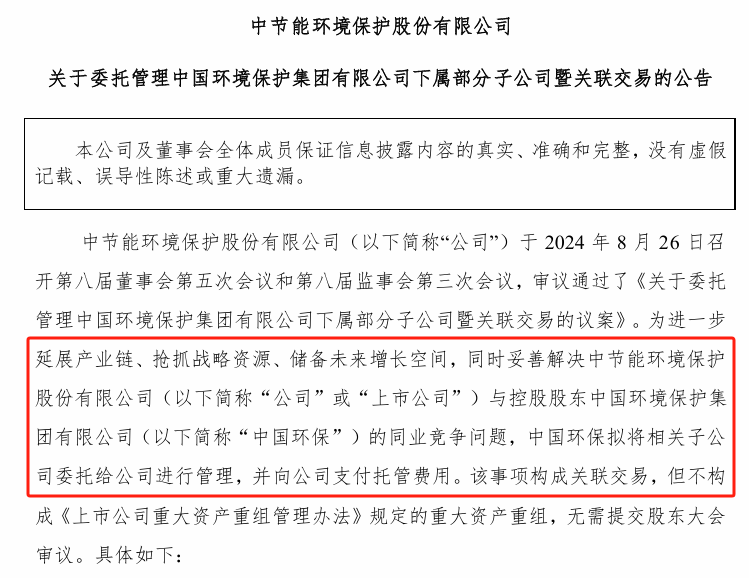

2023年,在母公司中国节能的“操盘”下,节能环境以111.64亿元向中国环境保护集团购买其持有的中节能环境科技有限公司100%股权,以及中节能石家庄19%股权、中节能保定19%股权、中节能秦皇岛19%股权、中节能沧州19%股权、承德环能热电14%股权,一举成为国内垃圾焚烧发电行业的头部企业,拥有40余家垃圾焚烧发电项目公司,生活垃圾日处理规模超5万吨。 重组后,节能环境困境反转,2023年实现营业收入约61.45亿元,归母净利润约7.08亿元。其中,固废处理业务营收占比超80%,取代环保装备板块成为公司业绩的核心支柱。 除了摆脱亏损外,装入优质环保资产的节能环境,造血能力发生质变。 规模化运营的垃圾焚烧项目带来稳定现金流,该业务毛利率在2023年提升至34.37%,大幅拓宽了利润空间。公司经营活动现金流净额达19.16亿元,较重组前资金“吃紧”的情况明显改善。 值得关注的是,在前期重组过程中,因为被授予特许经营权的项目公司之股权因处于锁定期、变动事项暂未及时获得当地政府同意等原因,尚有13家垃圾发电项目公司未能注入上市公司体内,构成了与控股股东之间的同业竞争。

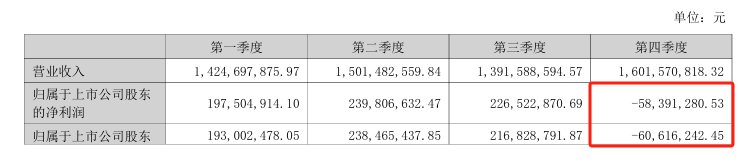

来源:节能环境公告 2024年8月,节能环境受托管理中国环境保护集团23家项目公司,其中就包括上述13家垃圾焚烧发电项目公司。未来几年,随着相关条件逐步成熟,上述资产或业务有望通过注入上市公司体系,形成业务增量。 营利双双下滑2024年,节能环境延续了盈利状态,但营收、净利却双双下滑。 年报显示,其实现营业收入59.19亿元,同比下降3.67%;归属净利润6.05亿元,同比下降14.49%。相比之下,公司扣非净利润达到5.88亿元,同比增长166.65%。 分季度来看,节能环境第四季度出现亏损,其实现营业收入为16.0亿元,同比上升12.3%;归母净利润亏损5839万元,同比下降371.8%;扣非归母净利润亏损6062万元,同比下降429.1%,“拖累”了全年业绩。

来源:节能环境公告 《每日经济新闻》记者了解到,其第四季度净利润发生变化主要与年末按照企业会计准则要求计提各项减值损失、投资损失及其他资产处置损失相关。 根据节能环境发布的《关于2024年度计提资产减值准备的公告》,2024年公司对应收票据、应收账款、其他应收款、长期应收款、存货、合同资产、长期股权投资、商誉等资产计提资产减值准备,合计金额2.45亿元,导致报告期内公司合并利润表净利润减少。 业务构成来看,节能环境主要聚焦垃圾焚烧发电及相关业务、节能环保装备和电工专用装备领域。其中,垃圾焚烧发电业务主要实行投资运营模式,节能环保装备及电工装备产品主要实行“按订单组织生产”模式。 2024年,公司环保领域营收达54.25亿元,占总营收的 91.64%,占比与上年基本持平。 值得注意的是,危废处理板块表现亮眼,实现营收50.69亿元,占总营收的85.64%,较去年同期提升约5个百分点。 据公司披露,在固废处理方面,节能环境下辖47家垃圾焚烧发电项目公司,2024年固废处理总量达2015.87万吨,其中处理生活垃圾1921.56 万吨、污泥 37.83万吨、餐厨厨余56.48万吨,同时产生绿电53.65亿度。 与之形成对比的是,曾作为核心业务之一的环保装备板块,在重组后地位持续弱化。报告期内,该板块实现营业收入2.19亿元,较去年同期下降了40.00%,目前仅占总营收的3.70%,毛利率为-34.65%,较去年同期下降了53.56%。

来源:节能环境公告 整体来看,固废综合处理与电工装备业务营收与毛利率均较去年略有增长,而环保装备板块规模明显缩减,且毛利率为负数,或是节能环境营收、利润双双下滑的“主因”。 每经记者注意到,节能环境在此前投资者活动中回应,环保装备板块营收占比小,对整体业绩影响有限。未来,公司一方面优化环保装备板块传统业务模式;另一方面结合固废综合处理主营业务需求,开拓固废装备新业务,强化协同效应。 此外,据公司年报,其环保装备板块子公司兆盛环保已完成“县域小型垃圾焚烧装备技术”样机制造,并承担小型化示范项目建设,在固废处理装备领域积极探索。但该业务后续能否扭转局面、实现盈利,仍有待市场进一步检验。 节能环境董秘办相关人士告诉每经记者,这块目前处于起步示范的阶段,已经投产了,基于这个项目的经验或者各方面的总结,如果各方面成熟的话,我们也希望能够推广开来,因为这块业务和生活垃圾焚烧发电还是具有很强的协同性的。 能否坐稳龙头?环保领域中,特许经营项目占很大比例,由于项目投资回报周期长、资金垫付需求大,叠加地方财政支付能力下降,应收账款问题日益凸显,成为环保产业面临的普遍困境。 2024年,节能环境经营活动现金流净额为18.73亿元,与上年同期处在同一规模,但应收账款/营业收入比值从2023年的65%攀升至77%。 年报显示,截至2024年12月31日,节能环境应收账款余额为51.09亿元,期末余额占期末资产总比重为16.75%,其中已计提坏账准备5.28亿元,其应收账款总额达到45.81亿元。 节能环境在年报中表示,垃圾发电板块应收账款及合同资产主要为上网电费和垃圾处理费,交易对手多为地方政府部门和国有电网下属企业,违约风险较低,但受政府结算周期影响,回款进度存在不确定性。

来源:VCG41N1216305161(图文无关) 公司虽通过“两金”压控、专项清收等手段应对,但在部分地方财政承压背景下,账期管理仍存挑战。 不过,随着国家对可再生能源发电补贴核查推进,新纳入国补清单项目将逐步回款,地方政府化债资金到位也利好款项回收。 装备板块应收账款和合同资产源于电工、环保装备销售,回款受合同周期制约。欠款方中,政府违约风险小但回款慢;小型客商欠款分散、单笔规模小,回款易受其经营资金状况影响。 “国网的资金结算机制较为复杂,涉及标杆电价、省级补贴与国家补贴。通常情况下,标杆电价与省级补贴的结算相对及时,而国补的到账周期往往较长,这也是行业内普遍存在的情况。”上述人士向记者透露:“至于垃圾处理费的回款情况,我们的项目分布广泛,覆盖全国各地。在财政状况良好的地区,款项回收较为及时;但在财政存在压力的区域,回款周期则会相应延长。” 此外,在下一年公司可能面对的风险中,PPP新机制再度被放在首位。 未来,环保行业将进一步吸引更多民营企业投身相关领域,新项目或将迎来竞争。固废回收领域更考验企业基于运营管理驱动的“精耕细作”能力,但也带来了技术与管理创新、产业链整合等机遇。 上述人士向记者坦言,“从市场环境来看,当前固废处理行业已趋于成熟,市场饱和度较高,新增项目数量本就处于低位,公司也有其他的一些应对风险的措施,所以影响没有那么大。” 于节能环境而言,当前亟须解决应收账款回收问题,提升自身造血能力,同时不断提升技术附加值,以更好地适应政策变革。唯有在运营效率与模式创新上实现实质性突破,公司才有可能在固废处理这一赛道上实现长远发展,真正坐稳行业龙头。 (本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。) 封面图片来源:VCG41N1216305161 |

半小时前

半小时前

1 小时前

1 小时前

每经记者|刘志远每经编辑|程鹏 张海妮 未按照环评要求采取环保措施,唐人神(00

每经记者|黄海每经编辑|杨夏 繁花盛开时节,5月9日,第九个中国品牌日前夕,以数

近日,有投资者在社交媒体上声称“在银行购买的金条发现内部有杂质”,由此引发市场关

产量数据据中国钢铁工业协会统计数据显示,2025年4月下旬重点钢企生铁日均产量196.0万

金价的剧烈波动表明,一方面由于经济不确定性存在强劲买盘,另一方面则因部分投资者将

美国的农业背后是巨量的能源消耗黄金时代的美国2000年时,因为苏联解体日本陷入长期通

凤凰网科技讯5月9日,据媒体报道,阿里巴巴创始人马云现身“510阿里日”现场,出席“2

周五 5月9日 美元指数在冲高至100 86后迅速回落 这一走势反映出市场对周末贸易谈判的

基金行业迎来新老交替时刻。 5月9日晚间,华泰柏瑞基金发布高管变更

周四(5月8日),黄金价格出现大幅下跌,在川普宣布与英国达成“突破性”贸易协议后,