|

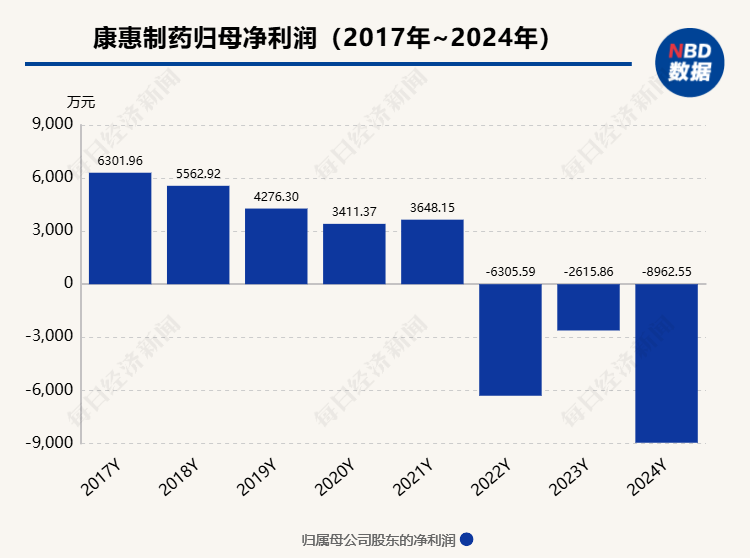

每经记者 张静 西安 每经编辑 贺娟娟 老牌中成药企康惠制药(603139.SH)交出一份业绩继续下滑的成绩单。 2024年,公司营业收入同比下滑16.54%至 5.62亿元,归母净利润亏损扩大242.6%至8962.55万元,这也是公司连续三年归属净利润亏损。 2025年第一季度,公司则实现营业总收入1.21亿元,同比下降4.72%;归母净利润亏损1723.93万元。 而若从扣非净利润看,会发现公司“上市即巅峰”,2017年上市后至2022年扣非净利润持续负增长。

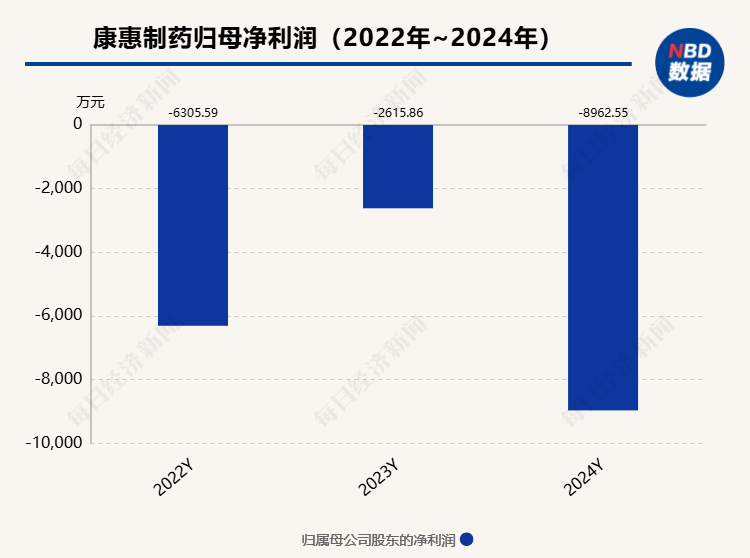

如今,这家1999年成立,当下业绩落寞,面临诸多经营困难的老牌药企,被一家算力科技公司跨界收购,引发市场关于其是否会被“借壳”的关注。 当传统产业与新经济资本“联姻”,这场资本腾挪中,面临生存困境与转型压力的老牌药企,将何去何从? 连续三年亏损康惠制药是一家位于陕西咸阳的老牌中成药企业,1999年创立,于2017年在上交所主板上市。 公司主营业务为中成药品的研究、开发、生产与销售,主要产品为消银颗粒、复方双花片、坤复康胶囊(片)、附桂骨痛胶囊、复方清带灌注液、骨刺胶囊、熊胆痔疮膏等。 2024年,康惠制药交出了一份营收净利双降的成绩单,营业收入同比下滑16.54%至 5.62亿元,归母净利润亏损扩大242.6%至8962.55万元,扣非净利润亏损亦达6702.24万元。 从业务板块看,公司医药制造业务收入下滑19.65%至2.78亿元,医药流通业务收入下滑 16.37%至2.66亿元,两大核心板块同步呈现下滑态势。 值得注意的是,这是公司自2021年以来连续第三年亏损,财报数据显示,康惠制药2022年净亏损6305.59万元,2023年则亏损2615.86万元,三年累计亏损额已超1.5亿元。

而2024年亏损幅度进一步扩大。一方面,是营业收入的下滑减少了利润来源。另一方面,成本费用的增加更是“雪上加霜”。 年报数据显示,公司2024年期间费用为2.37亿元,较上年同期增加4081.51万元,期间费用率攀升至42.20%。 其中,销售费用同比增长15.32%至1.4亿元,占营收比重达24.98%。销售费用中市场推广费9647万元,占销售费用的68.75%,明显高于行业平均水平。但高投入并未带来预期回报,投资回报比较低,公司的两大核心业务的营收均同比下滑。 另,公司管理费用同比增长23.76%至5598万元,财务费用同比激增77.03%至3238万元,成本管理“失控” 不仅归母净利润亏损,公司扣非净利润同样处于亏损状态且亏损幅度增加,2024年扣非净利润为-6702.24万元,2023年则为-3265.76万元,时间若往前推,会发现公司“上市即巅峰”,2017年至2022年扣非净利润持续负增长。 这亦折射出公司核心业务的盈利能力较弱,在剔除了非经常性损益的影响后,主营业务的压力更为凸显。 年报披露后,公司亦披露2025年第一季度报告,业绩依然呈下滑态势,公司实现营业总收入1.21亿元,同比下降4.72%;归母净利润亏损1723.93万元,上年同期盈利108.63万元;扣非净利润亏损1841.52万元,上年同期亏损11.91万元。 面临多重压力对于净利润亏损的原因,年报中,公司亦做了相应的原因解释,透过此,《每日经济新闻》记者发现,公司面临着经营上的多重压力,导致了增长的“失速”。 首先,产能扩张“反噬”利润。 据公告,公司投资新建的生产基地2024年8月通过GMP符合性检查,公司年生产能力大幅提升,如颗粒剂年产能约5亿袋、硬胶囊剂20亿粒,片剂15亿片等。 但产能利用率不足导致固定资产折旧激增,据年报数据,固定资产折旧费相比2023年的3177.5万元增加至2024年的5455.4万元。

来源:康惠制药公告 其次,子公司拖累业绩。 记者注意到,康惠制药主业盈利性持续走弱,却热衷于收购运作,但高溢价收购的一些标的公司业绩不佳,反而拖累上市公司业绩。 如科莱维药业为康惠制药溢价734.77%增资持股的公司。科莱维生物药业承诺2021年至2023年度实现净利润分别不低于2600万元、3250万元、4200万元作出承诺,但科莱维药业2020年至2023年合计亏损达5815.88万元。 到了2024年,更是因股权回购款问题,公司确认了对其的投资损失,进而影响了本期业绩。 因科莱维未按期支付股权回购款,公司已于2024年9月针对欠付的定金200万元及2024年8月31日到期的第二期回购款3599.40万元向法院提起诉讼,诉讼已受理,截至2025年4月27日尚未开庭审理。 此外,控股子公司陕西友帮原股东未完成业绩承诺,引入新股东,对其产品、技术、设备等资源进行整合调整,至2024年第四季度才全面正式运营,但固定资产折旧及融资贷款利息费用较大导致其全年仍处于亏损状态,亏损额为5251.3万元。 同时,记者注意到,公司亦面临集采政策调整的冲击与市场价格竞争,比如公司子公司春盛药业2024年未完成业绩承诺,主要原因为:子公司顺盛药业受连锁药房需集采政策影响其业绩下滑明显。 另外,据公司披露,尽管公司相关中成药品种尚未纳入医药集中带量采购范围,但行业整体降价压力传导明显。 公司的消银颗粒、复方双花片、坤复康胶囊等核心产品,但均为上市超10年的成熟品种,缺乏重磅新药。2024年亦无新产品获批,独家品种市场渗透率未见提升,难以抵御集采冲击。 而据相关数据,公司毛利率较行业平均水平较低,反映出产品竞争力不足。此外,2024年中成药集采中,同品类产品平均降价58%,进一步挤压市场空间。 对于上述问题,记者亦致电康惠制药采访,对方董秘办工作人员称,领导都出差了,以公开披露为准。 “易主”战略未明?作为一家老牌的中成药企,康惠制药业绩连年下滑,盈利能力走弱,面对经营困局和多重压力,公司打出的牌是“易主”。 目前,公司控股股东陕西康惠控股有限公司(简称“康惠控股”)与嘉兴悦合智创科技合伙企业(有限合伙)(简称“悦合智创”)签署了股份转让协议,康惠控股拟向悦合智创协议转让其持有上市公司2197.36万股股份,占总股本的22%,转让价格24.7元/股,总价款5.43亿元。 由此,上市公司的控股股东将由康惠控股变更为悦合智创,实际控制人将变更为悦合智创实控人李红明、王雪芳夫妇。 公开资料显示,李红明、王雪芳夫妇同时也是新三板公司亿安天下(870849)的实控人。 亿安天下成立于2009年,是一家主要提供算力服务和数据中心业务的科技公司,在京津冀经济圈、珠三角经济圈以及“东数西算”节点布局了智算中心,提供标准化机柜服务,并融合高速宽带、网络安全和网络优化增值服务。

来源:亿安天下官网 据亿安天下年报,公司2024年营收4.47亿元,同比上涨9.26%,净利润3812万元,同比下滑10.03%,呈现“增收不增利”的疲态。 记者注意到,亿安天下于2023年启动北交所IPO辅导,截至目前仍处于辅导阶段。虽然其准备冲刺北交所,但业绩存在“硬伤”,2024年净利润仅3812万元,距离北交所“近三年净利润累计≥1.5亿元”的标准差距较远。 所以,当一家算力公司“跨界”医药,自然引发了市场质疑,康惠制药主营业务是否改变?亿安天下是否会“借壳”上市? 不过,对于上述交易实控人方称,暂无资产注入计划,据2024年报,公司仍延续原有管理层,新实控人未提出明确战略调整,业务重心仍停留在传统中成药领域。 尽管交易双方否认“借壳”,但值得注意的是,此次康惠制药“易主”,仍有不少迹象指向资本腾挪。 亿安天下主营算力服务,康惠制药聚焦中药制造,两者并无产业链协同的可能,跨界收购违背商业逻辑。 而若亿安天下北交所IPO受阻,而康惠制药作为主板上市公司,市值仅20亿元,是理想的“壳资源”。 另亿安天下面临的资金链压力,从财务数据看,公司货币资金减少47.53%至1.02亿元,短期借款激增56.48%至1.12亿元,流动比率仅0.77,一年内到期的非流动负债1.09亿,占比增加185.16%,短期偿债能力承压。公司亦曾高比例资产抵押和多次定向增发。 同时,亿安天下2024年筹资活动现金流为-4656.5万元,5.43亿元收购款可能通过股权质押或关联方借款筹集,进一步加剧财务风险。 而一旦后续亿安天下真的“借壳”,值得警惕的是,对上市公司而言,有可能会存在财务风险转嫁、业务整合、监管合规、中小股东利益受损等诸多风险。 对于实控人变更后,对上市公司的未来经营及战略方向,记者亦向康惠制药发去采访提纲,但截至发稿前尚未得到对方回复。 本文不构成任何投资建议,投资者据此操作,风险自担。 封面图片来源:VCG41N1330070401 |

今天是5月7日。昨日,全国小麦价格整体走势,涨跌互现。调整区域涉及山东等多个主省区

现货方面,全国主产区鸡蛋均价为3.13元/斤,跌0.07元/斤。今日绝大部分地区下跌,两湖

FX168财经报社(北美)讯 周三(5月7日),受美元走强与中美贸易紧张局势缓和双重打压,

5月8日,今天玉米市场又热闹了!东北、华北、山东多地价格蹭蹭涨,内蒙古通辽梅花一天

周三国际油价下跌,因美联储指出经济不确定性加剧,同时投资者关注本周末将举行的

山东玉米价格再破新高,企业集体上涨前两天的“小小下跌”,一部分是当地粮源,很多都

5月6日,国际原油期货价格上涨,主要因美国产量下降叠加中东局势紧张,引发市场供应担

周三(5月7日)亚市早盘,现货黄金价格暴跌近2%。美国彭博社称,尽管印度和巴基斯

小麦价格在4月底到5月初持续冲高后,随着节假日的结束,各个面企备货结束,随后小麦价

“你听说了吗?金价又跌了,我买早了!”“哎,我也是,前几天刚买了点首饰,今天一看