|

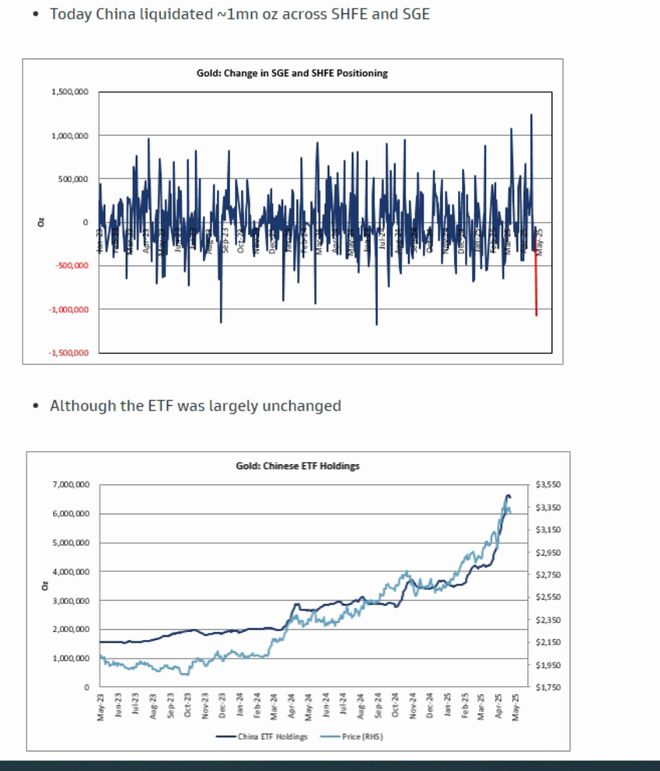

近日,一路高涨的国际金价经历了一轮急速下跌,最低触及3214.5美元/盎司。五一节后黄金大反攻,5月6日,现货黄金一度突破3380美元/盎司。 五一假期前夕,中国投资者降低了黄金投资仓位。高盛交易台信息显示,中国交易员卖出了前一周买入的黄金头寸,投资者避免在高位持有一个无法对冲且要持仓4个交易日的多头头寸。 本轮金价的高峰出现在4月22日,黄金创下历史新高,一盎司黄金现货价格一度突破3500美元。对关税的恐慌及对美元信用的担忧上升,导致投资者疯狂涌入真正的避险资产:黄金。当天,中国在上海黄金交易所和上海期货交易所新增约120万盎司持仓,成交量创纪录。随后,关税大战继续出现缓和信号,加之近期俄乌矿产协议签署,这也导致“卖出美元资产”的交易开始逆转,金价高位回落,累计下跌接近250美元/盎司。 金价后续能否重拾上升动能?世界黄金协会中国区CEO王立新近日接受第一财经记者采访时表示,在全球去美元化和多极化背景下,黄金作为战略资产的角色仍会存在,但短期内不太可能重新被定义为与货币体系有直接官方联系的特殊资产,不过央行配置分散资产的趋势会加强。普通投资者投资黄金应避免跟风,秉持长期资产配置理念。

中国投资者拒绝“持金过节” 4月22日,黄金现货报价最高超3500美元/盎司,当日暴涨近4%,震惊全球市场,亚洲地区黄金成交放量。当日,上海期货交易所的沪金期货加权指数成交金额达9891亿元,创国内商品期货单日成交金额历史纪录。同日,美元指数自年初以来下跌近10%。 黄金被用来作为对抗美元贬值、对冲地缘风险的最佳资产,交易拥挤程度堪称罕见。也就在这一天,金价触顶后急转直下,触发点来自美国对贸易政策的态度。 高盛交易员提及,五一假期前,中国卖掉了前周买入的头寸,在岸持仓总量较历史高点回落约5%。“中国投资者主要在市场流动性较差的时段(亚洲早盘)进行交易,这很可能会触发中国以外的 CTA(商品交易顾问)交易信号。4月22日,黄金创下历史新高,当天中国投资者在上海黄金交易所和上海期货交易所新增约120万盎司的持仓,成交量创纪录。”

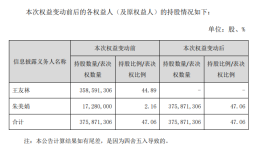

世界黄金协会发布的最新数据也显示了中国投资者此前对黄金的追捧热情,拥挤的仓位或导致近期暂时的反转压力。2025年一季度,全球黄金投资总需求量为552吨,同比暴增170%;中国一季度金条金币需求达124吨,环比激增48%,同比增12%;中国一季度黄金ETF总需求达167亿元人民币(约23亿美元),总持仓增加23吨。创纪录的季度表现推动中国市场黄金ETF的资产管理总规模和总持仓分别达到1010亿元人民币(约139亿美元)和138吨的历史新高。 近阶段,关税大战的缓和信号成为黄金的最大冲击。4月22日,美国总统特朗普表示对中国商品征收的关税不会高达145%,并且将大幅下降;另外,特朗普也表示无意解雇美联储主席鲍威尔。这大大缓和了市场对美元信用的担忧。五一前后,美国表示豁免对加拿大和墨西哥汽车零部件25%的关税;美国和乌克兰签署矿产协议。 同时,美国经济数据优于预期,提振了风险情绪。5月2日公布的美国非农就业数据显示,4月新增17.7万人,显著高于市场预期,失业率维持在4.2%,强化了市场对美国经济韧性的信心。受此影响,部分华尔街投行将美联储首次降息的时间点从6月推迟至7月。 黄金技术性超买需要修正 除了关税的因素,黄金早就出现了技术性超买信号,在接受采访的交易员看来,近期的回调是必要的。 3月以来,“买入黄金”成为最拥挤的交易。高盛4月就上调黄金目标价到3700美元,而且在极端尾部风险情境下,金价有可能在2025年底前升至4500美元/盎司。原因不难想象——在4月初美国表示将实施“对等关税”之前,几乎没有投资者敢贸然加仓股票,资金都涌入黄金避险。 嘉盛集团资深分析师David Song近期对记者提及,在金价触及3500美元的前几日,黄金的RSI技术指标显示黄金被“超买”,每月RSI为87,这是自2020年和2011年狂热时期以来的最高点位。 “历史告诉我们,这种极端往往会导致横盘整理或盘整。同时,上周二的最高金价点位比其200周均线高出1400美元,溢价超过67%。即使在如今宏观经济的大乱局中,这种与均值的差值能维持多久?” 可见,4月末的回调并不意外。金价在过去一周一度跌至当周新低(3202美元/盎司),如果看跌的价格走势持续,从4月低点(2957美元)开始的上涨可能继续瓦解。金价需要回升至3280美元上方,才能打破看跌的价格走势,若升破3370美元上方,则有望测试4月高点(3500美元)。 就短期来看,更多观点认为,此前疯狂的金价或进入调整阶段,也呼应了当前关税大战降温的基本面现状。 中长期配置价值不变 就中长期而言,金价的配置价值仍在,比起持有美元等资产,全球投资者多元化配置的意愿越发强烈。 世界黄金协会资深市场分析师Louise Street对记者称,今年全球市场开局动荡——贸易争端频发、美国政策反复无常、地缘政治局势持续紧张,叠加经济衰退担忧卷土重来。在此背景下,一季度黄金需求总量达到自2016年以来一季度的最高水平。 他称,过去10个月里,投资者纷纷把目光转向黄金ETF,自去年三季度以来持续加大配置力度。今年,亚洲地区的黄金ETF流入量仅4月份就已超过该地区一季度的总和。不过,黄金板块仍有增长空间,目前全球黄金ETF持仓量仍比2020年的峰值低10%。 未来,宏观经济形势仍难以预测,而这种不确定性或许会为金价带来进一步上行动力。未来数月,来自机构、个人及官方部门的黄金避险需求或将进一步攀升。央行无疑是主力军,2025年一季度,全球央行净购金244吨,同比减少21%,但仍与过去3年的季度平均水平持平,表明购金态势依旧强劲。中国央行一季度增持12.8吨,当前中国官方黄金储备达2292吨,占外汇储备的6.5%,创历史新高。 历史数据显示,金价长期走势和法币债务趋势趋同,每一轮全球大规模债务扩张,都伴随着黄金价格新高。2008年金融危机爆发时,黄金价格约为每盎司800美元;2011年全球债务剧增背景下,金价一度突破1900美元;2020~2025年,伴随疫情后的大放水和债务飙升,金价从1500美元冲高到3500美元以上。 |

阿斯利康(AZN.US)宣布,阿可替尼与苯达莫司汀和利妥昔单抗联合使用已在欧盟获得批准,

每经编辑 杜宇 5月6日中午,于东来因柴怼怼事件再次发文。不过,此次,其发文内容

每经编辑 黄胜 河南省许昌市东城区管委会官网消息,胖东来商贸集团联合京东物流集

五一假期期间,黄金价格的波动引发了广泛关注。在国内黄金集散地深圳水贝,实时金价回

黄金结构性利多因素仍存,若特朗普在贸易谈判方面慢吞吞,金价恐再次飙升,今年或重新

汇通财经讯——5月6日美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以

周二(5月6日)北美时段,现货黄金价格上涨靠近3400美元关口,创下近期新高,市场分析

各位观众朋友们大家好,今天咱们来聊点带金属光泽的硬核话题。就在华尔街那帮穿定制西

FX168财经报社(北美)讯 周二(5月6日),在投资者等待美联储最新政策信号之际,国际金

汇通财经讯——周二(5月6日)北美时段,现货黄金价格上涨靠近3400美元关口,创下近期