|

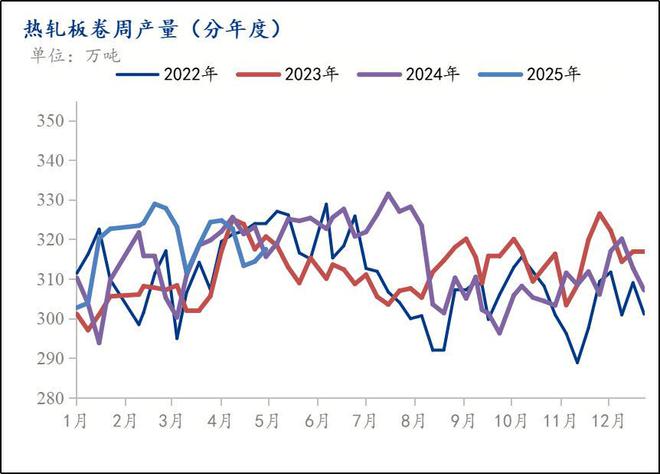

概述:整体来看,4月份热卷在3300-3400元/吨间波动,中心进一步下移,需求较3月有一定程度转暖,库存降幅较大,预计5月热轧板卷在需求较弱以及一系列宏观政策变动情况下,波动或将进一步增大。4月份热轧板卷样本钢厂总产量1267.9万吨,库存终值为282.86万吨,表需324.36万吨,需求较3月有一定程度下降,价格支撑度受基本面影响较高。 截止4月30日,指数方面,国内热卷指数为117.38,较上月下跌1.67%,与去年同期相比下跌12.50%。价格方面,据Mysteel数据统计,现全国24个主要城市4.75mm热轧板卷均价为3331元/吨,月累计下跌85元/吨。库存方面,截至4月24日全国热轧板卷社会库存为282.86万吨,同比降27.96万吨。 一、国内市场热轧板卷供应情况 图1:热轧板卷周产量(分年度)

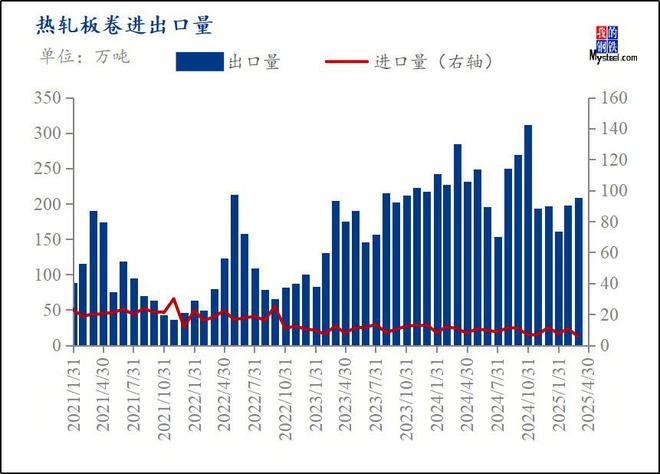

数据来源:钢联数据 2025年4月23日监测的37家热轧板卷生产企业总计64条产线实际开工条数52条,整体开工率为81.25%,周环比持平;本周钢厂产能利用率为81.11%,周环比上升0.79%;因高炉或轧线检修而影响的日均产量为2.55万吨,周环比上升0.95万吨;因不饱和生产而影响的日均产量为5.94万吨,周环比下降1.57万吨;本周钢厂实际产量为317.5万吨,周环比上升3.1万吨;钢厂厂内库存为84.83万吨,周环比持平。具体热轧商品卷总量约为208.1万吨,周环比上升2.41万吨;内部供料总量约为109.41万吨,周环比上升0.69万吨。 二、贸易壁垒频现 出口市场较为艰难 (一)出口价差 图2:热轧板卷进出口走势图

数据来源:钢联数据 截止至4月30日,国内天津港出口价格较国内高399.9元/吨,约54.87美元/吨,较上月增加9.13美元/吨,其中出口价格月环比下跌61.84元/吨左右,国内沧州热卷价格月环比下跌130元/吨左右。出口价格较内贸跌幅小,近期出口利润较内贸利润高,但受贸易壁垒等因素影响,出口询单有所减少。 (二)进出口量 图3:热轧板卷进出口量

数据来源:钢联数据 3月热轧板卷出口数量为203.50万吨,环比增5.45%;3月热轧板卷进口为5.82万吨,环比降45.01%。详见图3。就目前来看,部分商家以及钢厂抢出口情况有所上升,3月出口量环比仍有增幅。 三、4月热轧板卷持续降库,供需双弱情况依旧 (一)库存方面 图4:热轧板卷社会库存(分年度)

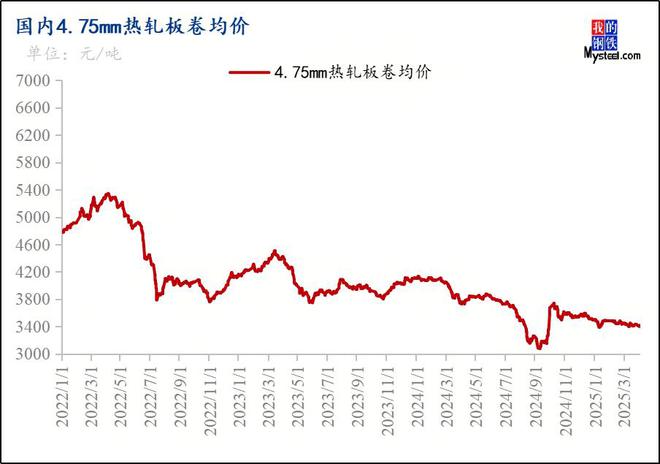

数据来源:钢联数据 据Mysteel调研数据显示,截至4月30日全国热轧板卷社会库存为282.86万吨,较上周降6.86万吨,较去年同期降42.08万吨。 (二)需求方面 4月份,制造业采购经理指数(PMI)为50.4%,比上月下降0.4个百分点,连续两个月位于扩张区间,制造业继续保持恢复发展态势。 从企业规模看,大型企业PMI为50.3%,比上月下降0.8个百分点;中型企业PMI为50.7%,比上月上升0.1个百分点;小型企业PMI为50.3%,与上月持平。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。生产指数为52.9%,比上月上升0.7个百分点,表明制造业企业生产活动继续加快。新订单指数为51.1%,比上月下降1.9个百分点,继续高于临界点,表明制造业市场需求保持恢复。原材料库存指数为48.1%,与上月持平,低于临界点,表明制造业主要原材料库存量继续减少。从业人员指数为48.0%,比上月下降0.1个百分点,表明制造业企业用工景气度略有回落。供应商配送时间指数为50.4%,比上月下降0.2个百分点,仍高于临界点,表明制造业原材料供应商交货时间继续加快。 四、 供需双弱情况依旧 5月价格或将继续窄幅波动 (一)热轧板卷市场价格 图5:国内4.75mm热轧板卷均价走势图

数据来源:钢联数据 截至4月30日,4.75热轧板卷全国均价3331元/吨,较上一交易日下跌2元/吨。其中主要城市价格为上海3250元/吨,沈阳3230元/吨,天津3210元/吨,乐从3280元/吨,武汉3310元/吨,成都3420元/吨,西安3370元/吨。 图6:国内25个主要地区热轧板卷市场价格及月度涨跌幅

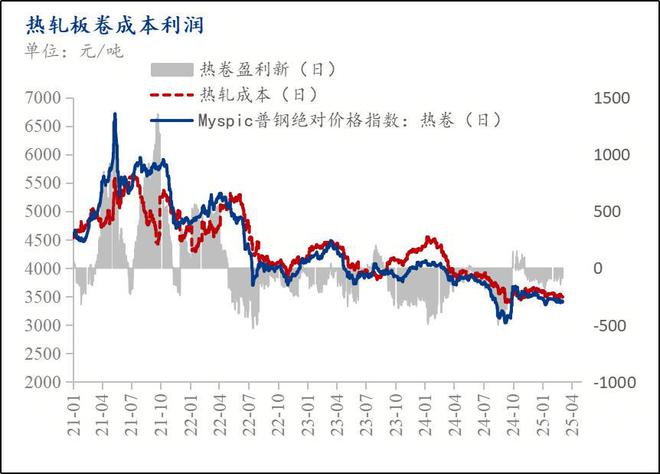

数据来源:钢联数据 (二)成本利润 图7:热轧板卷成本利润

数据来源:钢联数据 截止至4月30日,据Mysteel测算热轧即期生产成本为3300.94元/吨,较上月减少94.80元/吨,Myspic热卷价格指数为3297.78元/吨,月环比下跌36.27元/吨,热轧即期盈利为1.96元/吨,月环比由负转正16.37元/吨。目前由于供需双弱,市场价格窄幅波动运行,同时原料价格持续走弱,预计近期生产成本或将出现继续降低的可能。 五、国内市场分析总结 近期市场需求低价尚可,国内消费韧性依然存在,由于前期出口较为火爆,导致国内供应量下降,使得库存在淡季未来临前依然保持一个相对健康的水平。不过从近期看,内外价差呈现一定收缩,在没有买单出口的情况下,正常出口价格优势呈现明显下降,这一情况或将导致出口需求环比呈现回落的过程。目前国内热轧产量会继续维持,短期交付出口订单的情况下,国内供需结构仍处于一个紧平衡状态,但其可向上动力体现的则并不明确,对于海外价格的顶部抑制仍处于维持的态势。目前市场矛盾体现不充分,区域间的矛盾有扩大的结构,例如:华东和华南供应偏少,华北和其他区域则供应偏多,这也会导致南北区域间基差有扩开的可能。从基本面角度看,5月初产量或将短期见顶,而消费可支撑的情况下,其厂库和社库的矛盾不易累积。但从未来的角度考量,冷轧减量向热轧商品卷传导,出口预期下降,这对于市场而言,淡季内需+出口优势下降,影响到未来的供需结构。当前热轧厂利润维持在80-120元/吨的水平,投机买货的意愿偏低,刚需拿货为主,月底反套交单的比重依然较大。对于钢厂而言,在手订单则为第一标准,因此价格主动向上的弹性偏低,未来接单仍是最为核心的矛盾。从钢厂反馈,出口订单减少,国内仍以基料为主,但月底光伏冲量减少,对于其订单压力则有上升。5月份热轧周度实际产量或将维持在605-620万吨/以水平,总检修量偏低,因此矛盾累积仍需要一定时间体现,特别是进入淡季国内消费有减弱预期存在。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

黄金走势剖析:能否上车及操作策略黄金到底还能不能涨?我们究竟还能不能上车?兄弟们

黄金价格本周大幅回调,自上周创下的历史高点回落逾7%;但多位分析师指出,尽管存在明

黄金:从避险资产到新货币锚点的世纪蜕变黄金长期上涨是大势所趋,其背后并不是单纯由

“五一”假期期间,记者对黄金消费市场进行走访发现,随着国际金价高位回落,叠加节日

高盛对冲基金掌门人TonyPasquariello指出,当前市场处在一个宏观不确定,但技术面和企

沙特向OPEC+发出最后通牒,要么服从配额,要么面临供应洪流。周日,据媒体报道,沙特

OPEC+超预期增产,震惊全球市场【Oilprice网5月3日报道】本周末,原油市场再遭重创。

5月小长假,阿维塔线下多个门店迎来人流高峰。4月阿维塔更是在产品端迎来全面爆发。作

每经编辑 陈柯名 5月3日晚,柴怼怼的账号被禁止关注,也被禁止发布作品。 同时,

近日,国内多个金饰品牌下调足金饰品价格。截至5月4日,周生生金饰价格报1000元/克;