|

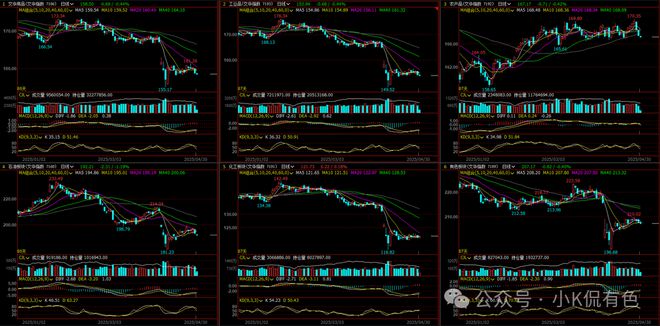

文 | 小K侃有色 来源 | 小K侃有色 编辑 | 杨兰 审核 | 浦电路交易员 摘要 自4月2日对等关税以来大宗商品跳空暴跌8.88%(最高点到最低点),后随着90天暂停关税市场沿着关税缓和的路径修复了部分下跌,目前自最低点上涨了3.92%,目前看跳空缺口修复无望。在此期间波动率快速收窄,技术上也面临20日均线的压制,静等下一步指引。如果从板块上来看,工业品弱于农产品,工业品之于关税作用于需求远大于供给,农产品作用于供给远大于需求。还有一个现象,这一波下跌实际上是压缩利润的,最明显的例子就是化工品相对于油品来说反弹是更弱的,扒开各个品种细分来看也大致如此。 接下来大宗市场路向何方?我们也来唠一唠。

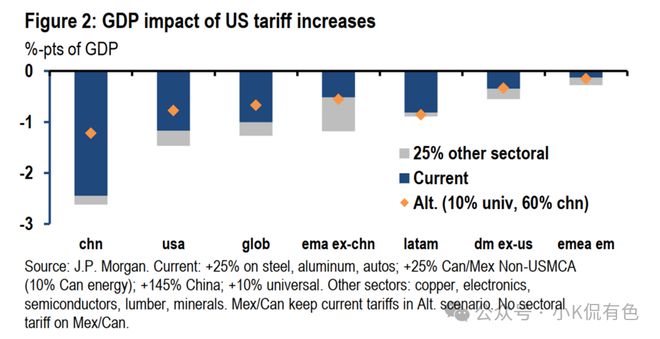

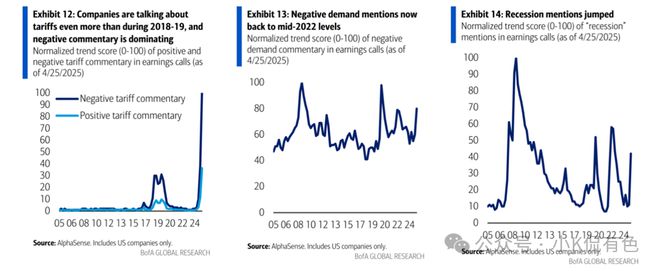

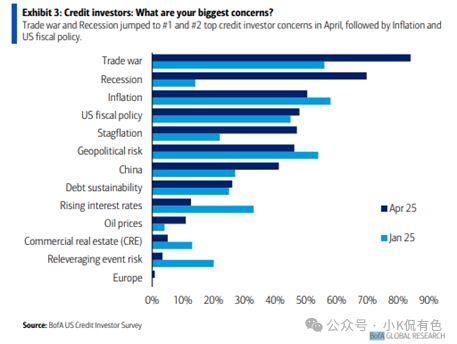

一、宏观上,今年也是宏观大年,不过相对于前两年来说是宏观利空年 国际货币基金组织(IMF)当地时间4月22日发布最新一期《世界经济展望报告》,将2025年全球经济增长预期下调至2.8%,较今年1月预测值低0.5个百分点。IMF预计,2026年全球经济将增长3%,较1月预测值低0.3个百分点。其中,预测中国今年经济增长4%,较今年1月预测值低0.6个百分点。而此前中国国家统计局的数据显示,今年第一季度中国GDP同比增长5.4%。 另外一个口径,关税对GDP的冲击:JP.Morgan测算,当前关税对中国、美国、全球GDP冲击幅度为2.5%、1.2%、1.0%。 二、关于衰退风险,目前仍在演绎,但存在巨大不确定 据Bofa统计,截至4月25日,美股业绩发布会情绪较差,对关税的负面点评次数来到2005年以来最高,对需求的负面提及次数来到2022年中以来新高,对衰退的提及次数来到开始接近2020、2022年。 4月美银信贷投资者调查显示,贸易战是投资者最担忧的问题,其次是经济衰退,二者均超越了1月调查排第一的通胀。尽管如此,对经济衰退的担忧仍低于2023年水平。 根据彭博最新调查,未来12个月出现经济衰退的可能性为45%,高于3月份的30%。在2025Q1的财报电话会议上,标普500指数成分股公司提及“更好”与“更差”的比率为~1.7x,为2008 年以来的最低水平。 三、再说国内的情况,4月政治局会议是大家关注的焦点,也是低于大家的预期的,“按兵不动,托而不举”依然是主基调。 具体来说存量政策“用好用足”,增量政策“备足预案”,“稳定”、“活跃”资本市场。其次我们重点说一下房地产,会议原稿“快构建房地产发展新模式,加大高品质住房供给,优化存量商品房收购政策,持续巩固房地产市场稳定态势。”注意其中的表述“发展新模式”、“巩固房地产市场稳定态势”,这基本上定调未来要摒弃过去旧的发展模式,而且房地产已经到谷底了,这暗含着高层已经认为目前房地产风险解除,大的政策基本上不要再想了。如果没有感觉的话,可以对比一下去年9月政治局会议的表述“促进房地产市场止跌回稳”。 四、再说行业周期,房地产处于底部周期,AI数据中心代表的半导体周期波峰已过,光伏处在底部周期,新能源处在下行周期当中,半导体处在下行周期当中,这些判断基本上没有异议吧。最简单的判断方法可以看一下行业信用利差、投资增速,我这里就不一一罗列了。 五、大宗商品市场 接下来我们分版块来说一下大宗商品市场未来演绎路径。 1、贵金属。货币属性主导,无论是地缘政治动荡、关税纷争还是美国政治左倾化特别是后者必然导致美国信用逐渐侵蚀,贵金属大的上涨逻辑不变。变的在于参与的节奏而已。上涨最大的敌人就是价格本身,涨多了就是利空,不需要其他因素。因为下跌只需要一个理由,上涨可能需要很多因素共振。 2、有色金属。有色金属市场普遍的交易逻辑是:矿端收缩(无论是被动还是主动)-》冶炼端减产-》供应收缩-》价格上涨。这个逻辑成立的潜台词是需求保持稳定或者说需求增速保持稳定不变的情况下,但是恰恰今年这个前提假设不成立。例如氧化铝、铜、锡等。其次多说一句这里面矿端收缩里可以分为内生收缩和外生收缩,如果从这个角度来讲的话,铜优于锡。对了忘记说一句了,这个逻辑也可以应用于这两年的橡胶,但恰恰这个逻辑被证伪了。(供应端收缩预期:种植面积见顶+可能的天气炒作) 3、黑色产业链。钢铁减产贯穿全年,有点类似去年的铜,雷声大雨点小,不过是压制黑色原料价格的重要手段,成材也不会给出大多的利润空间,大概率0-100元利润,压制短流程钢厂。 4、非金建材。鉴于目前的外贸环境和房地产市场的定位,产能收缩的压力依然存在,但去产能之路漫漫无期,价格逐渐测试大厂的成本线。 5、原油能化。OPEC增产逻辑(可能与懂王达成一致协议),需求收缩成为主要逻辑,成本运行为主,下游利润进一步压缩。在价格进一步下行测试成本线之际,可能遭遇产业链反抗,降低产能利用率、减产,轮番上演,价格缓缓下跌。 6、油脂油料。南美丰产已成定局,北美种植季来临,美国生物燃料政策RVO依然存在不确定性,价格估值合理,天气炒作叠加RVO炒作,未来存在炒作的空间。 另外有不少人提到收储、成本啥的,这些概念基本不改变趋势性行情的走势,影响的是节奏问题。

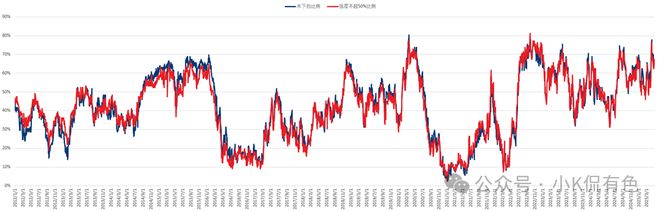

附:大宗商品市场表现 我们再从商品市场的角度来看目前定价了多少,我们从两个指标来度量目前商品市场的反应。 1)全球商品(包括中美欧洲还有一些东南亚期货品种,共123个品种)低于250日均线的比例(简称水下比例),目前该指标持平于23年银行危机的水平; 2)全球商品(同上)与250日均线差值分位数低于50%的比例,目前该指标略低于23年银行危机的水平;

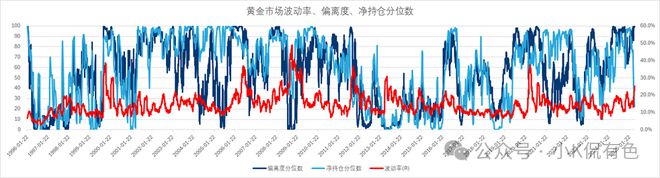

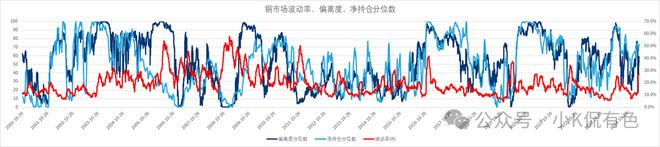

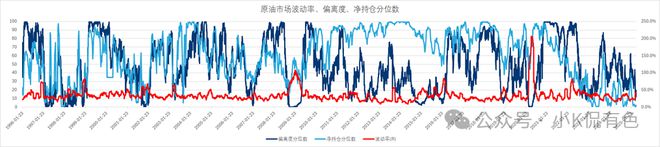

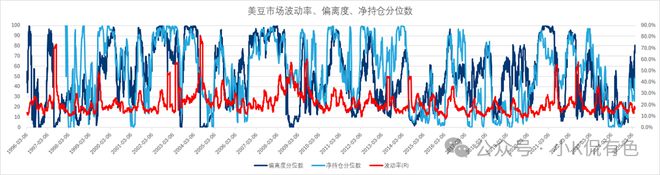

其次我们再具体看一下典型商品的表现,这里以黄金、铜、原油、美豆为例。

官方网站:http://bestanalyst.cn 「对冲研投」 寻找属于你的alpha |

每经编辑 张锦河 4月30日,DeepSeek今日于AI开源社区Hugging Face上发布了一个名为

周三(4月30日)北美时段,现货黄金价格维持盘整态势,交投于3300美元附近。继美国总

汇通财经讯——4月30日美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)

据新华社,美国商务部4月30日公布最新数据显示,2025年第一季度美国国内生产总值(GDP

近期黄金话题热度居高不下,与此同时风险预警的声音也不断涌现。市场疑虑渐生:黄金行

2025年4月30日,深圳水贝黄金市场曝出一起巨额亏损事件。一名参与黄金期货交易的商家

汇通财经讯——周三(4月30日)北美时段,现货黄金价格维持盘整态势,交投于3300美元

财联社4月30日讯(编辑 赵昊)周三(4月30日)美股盘前,三大指数期货集体走低。截至

界面新闻记者 | 田鹤琪今年一季度,全球黄金需求创同期历史新高。4月39日,世界黄金协

最近黄金圈还是非常火热——富二发现,黄金主题相关的ETF成交额较此前明显放大。Wind