|

4月份建筑钢材市场供需持续回升,库存延续下降,不过钢价差强人意,前3周价格持续震荡偏弱,在限产消息影响下,上周终于迎来了一定反弹。临近五一假期,供需矛盾仍相对突出,钢价未能延续上涨,本周部分市场价格再度走弱。目前,正处于“金三银四”收官关键时段,我们不禁要问,本轮反弹就这么结束了?为何建筑钢材价格反弹很难持续?带着疑问,我们再一同看看本轮建筑钢材短暂回暖背后的逻辑。 首先,我认为4月份市场基本面数据表现尚可 价格却是差强人意

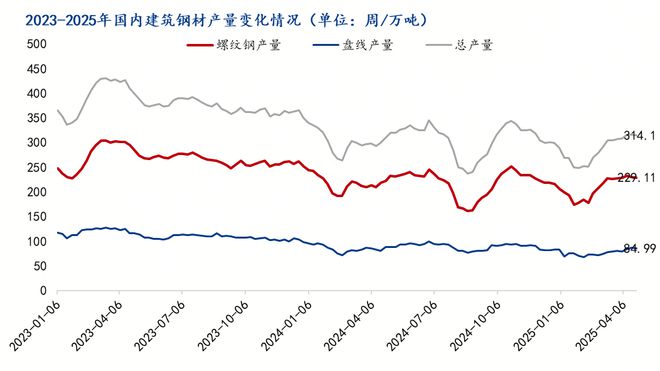

4月份国内建筑钢材整体表现供需两旺,周产量回升至年内高位同时,成交量保持回升,库存不断下降。根据调研,建筑钢材周产量已经从从1月下旬247万吨回升至310万吨以上水平,增幅近27%;库存则从2月份 1052万吨下降至当前816万吨水平,降幅达到22%。与此同时,市场活跃度也有提升,4月份建筑钢材日均成交量经历两月回升后,目前稳定在11万吨以上水平。因此,从基本面各个维度来看,目前市场已经较年初明显转好了,我们已经进入了今年的消费旺季。

虽然基本面表现尚可,但是钢材价格在中上旬并没有太大起色,反而是出现了连续3周的阴跌局面。在上周限产预期增强后,市场交易量转向活跃,钢价出现了一轮反弹行情,截止27日,钢价只用了3个交易日就基本收复了中上旬的跌幅。不过,随着市场转向理性,本周初开始,价格再度转弱了,价格上涨的持续性不强。 其次,目前最大的制约因素是建筑钢材产量回升预期仍然较强

4月中旬建筑钢材周产量到达今年年初以来的峰值316万吨水平,之后两周均呈现小幅下降态势,分别下降0.37万吨、1.79万吨。原本市场已经对产量见顶有一定预期,奈何当前铁水持续回升,截止上周日均铁水增加到了244.35万吨,为近两年以来的新高,引发市场对后期建筑钢材产量回升的担忧。 此外,华东部分市场上周卷螺现货价差收缩到100元/吨水平,期货盘面卷螺价差也一度跌破100元/吨,引发市场对热卷转螺纹钢的担忧,至少在目前价差水平下,大部分钢厂不太会减建材增热卷啦。考虑到这几种因素,市场对建筑钢材增产的预期并没有减弱,反而有所增强了。供应端或许是价格承压的重要因素。 当然,最根本的问题仍是建筑钢材需求或已经接近见顶区间了

从市场表现来看,4月份建筑钢材成交量仍处于回升区间,但增幅明显收窄。根据最新调研数据,4月份建筑钢材月均成交量11.18万吨,较上月回升了3.8%,增幅较2月份下降了17个百分点、较3月份下降了7个百分点,迹象表明需求回升空间正在收窄。此外,笔者也追踪了前几年市场成交的旺季时段,2021年上半年成交峰值出现在4月份、2022、2024年出现在4月份、2023年则是3月份,按照目前的成交表现和以往年份特点推算,需求回升持续性在5月份不会太强了。 从4月下旬扰动因素来看,供应端预期调整是引发行情波动的主因 不过,市场在下旬总算是迎来了转机。减产消息打消了部分市场疑虑,供应量回升的预期有所下降了,这也是钢材价格下旬能够明显反弹的重要因素。按照目前钢厂生产节奏,复产可能会相对理性,在限产预期增强的背景下下,4月份螺纹钢产量月度均值229万吨/周水平(建筑钢材产量均值313万/周)或许也是顶部附近了,因此出现了新一轮反弹空间。不过,虽然大家对产量回升的预期减弱,但什么时候下降,降幅多大,仍然持观望态度。 根据笔者初步了解,目前即便出台相关限产政策,肯定会经过系统性调研、研究后,全国性统筹落实,因此需要一定时间,不太可能一蹴而就,最快落实到地方企业很可能在5月中下旬之后啦。此外,目前卷螺价差持续收窄,粗钢压减对应品种测算利润的话,目前建筑钢材利润表现尚可,近期直接分担到建筑钢材上的比重不会特别大,这或许是市场预期本周调整的重要因素。正是因为对建筑钢材产量预期的再度调整,价格也由强转弱,出现了一轮回调。 总体来看,本轮反弹更多的是供应端预期调整叠加五一假期前的补库共同推动的价格反弹,基本面暂时未有实质性变化,价格拉涨过后出现了一轮回调。五一过后建筑钢材供应量仍将维持高位水平,需求大幅改善的空间不大,但随着库存降低,供需矛盾不是特别突出,考虑到限产和促消费等政策预期较强,市场仍有上涨动力。当然,目前仍处于贸易商降库存的周期,考虑到价格反弹之后终端和贸易商补库热情不高,市场还有降库诉求,预计价格或将是先扬后抑震荡运行态势,持久的反弹还要等待6月份之后供应压减的消息了。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

据港交所4月30日披露,曹操出行有限公司(以下简称:曹操出行)更新招股书,华泰国际、

Canalys(现并入Omdia)最新研究显示,2025年第一季度,全球智能手机市场仅实现0.2%的

格隆汇4月30日|昨日(4月29日)19时,广州“羊城智慧巴士文旅示范线”正式开通试运营。

特朗普在密歇根州举行集会,吹嘘经济胜利并抨击民主党人,称自己做得更好。支持率下滑

国美车市线下卖场在北京核心商圈开设了全国首家智能汽车体验馆,其规模达4.5万平米,

三星电子第一季度芯片业务利润下降约40%,主要受美国出口管制措施影响,导致高端芯片

每经记者 张寿林每经编辑 段炼 张益铭 4月29日晚间,工商银行、农业银行、建设银行

每经记者 叶峰每经编辑 肖芮冬 机器人概念股走强,汇川技术涨超4%,双环传动、机器

每经记者 张静张文瑜西安每经编辑 贺娟娟 亏损多年的曲江文旅,交出2024年答卷时,

铜 周二晚铜价延续震荡 沪铜主力运行至77740元 吨 伦铜运行至9400美元下沿 宏观中性偏