|

近年来,可再生能源大规模整合成为关键趋势,这对电网稳定性及可靠性提出了挑战。而要解决这些问题,储能是绕不开的关键环节,也正因为此,这些年里储能及其相关行业经历了快速的发展。 就拿全球储能系统解决方案行业来说,2019-2024年,全球新增储能系统装机容量从7.1GWh迅速增长至174.9GWh,复合年增长率高达89.8%。另据预测,至2030年,该数值将扩大到974GWh,预期复合年增长率依然将有33.1%。 行业正处于发展的“快车道”上,产业链上的公司自然也能分享到成长的红利。阡乐科技注意到,日前,果下科技股份有限公司(以下简称“果下科技”)递表了港交所主板。据介绍,果下科技为储能行业领先的基于平台技术及人工智能驱动的可再生能源解决方案及产品提供商之一,专注于研发并向客户及终端用户提供储能系统解决方案和产品。 2022-2024年,果下科技的收入从1.42亿元(人民币,下同)暴增至10.26亿元,营收数据划出陡峭的曲线。然而,耐人寻味的是,同期公司的利润指标变动幅度则要小得多,仅由22年的2427.7万元扩张至24年的4911.9万元,在此期间其毛利率更是出现了负增长。 收入暴增仍带不动盈利能力? 果下科技的历史可追溯至2019年,那一年果下科技组建了数字与人工智能能源研发团队,并由此开展数字与人工智能业务。经历多年发展后,目前,果下科技的业务可以主要概括为两大类,即智能储能系统解决方案和EPC服务业务。 报告期内,智能储能系统解决方案一直是果下科技的主要收入来源,其中,2024年该业务的收入占比约为97.8%。进一步细分,该板块又包括了大型储能系统、工商业储能系统、户用储能系统,以及其他储能系统。24年,大型储能系统及户储系统的收入占比分别为76.6%、20.3%。而该板块中的另两个业务的收入占比则均呈萎缩趋势。 值得一提的是,2024年,果下科技的大型储能系统贡献收入同比增幅高达601.9%,而这也是这一年公司整体收入同比劲增2.26倍的主要原因。据悉,大型储能系统收入暴增得益于果下科技生产能力的提升,以及承接的项目数量有所增加。 同一年,果下科技的户储系统收入亦同比增加了五成。据了解,这与公司产能扩张,以及通过现有分销商拓展非洲新市场,并聘用新的分销商拓展欧洲新市场有关。 除以上业务外,果下科技还有部分收入来源于EPC服务及其他业务,不过收入规模较小。 如果从地域分析,这些年来果下科技的收入来源地其实也发生了显著的变化。2022年,果下科技的绝大部分收入来源于欧洲市场,占比超过七成。而除此之外,公司剩余收入均来自于国内市场。不过到了2024年,国内市场已占据绝对主导地位,占比接近八成,而欧洲、非洲客户的收入占比分别为10.2%、9.7%。此外,果下科技还有极小部分收入来自于亚洲其它地区以及南美洲。 相比于呈跨越式增长的营收规模,同期,果下科技的利润变动趋势其实要显得“低调”得多。数据显示,2022-2024年,果下科技的毛利分别为3562万元、8399.8万元、1.55亿元,对应毛利率25.1%、26.7%、15.1%。实际上,在收入增长大提速的24年,果下科技的毛利率不增反降。同期,公司的净利润由2427.7万元增至4911.9万元,增幅亦远小于收入增幅。 果下科技盈利能力的异常波动,既与市场竞争加剧有关,又与原材料价格的变化有关。在报告期内,电芯价格的波动便对公司的毛利率产生了显著影响。据了解,自2023年以来,碳酸锂价格的急剧下跌以及锂离子储能电池产量的扩大,显著降低了锂离子储能电池的价格,进而推动了锂离子储能系统产品价格的明显下降。 AI驱动能成差异化突围密钥? 翻阅果下科技的招股书,一个颇有意味的点是,公司似乎十分看好人工智能技术在储能行业应用的前景。据介绍,在果下科技的发展历程中,AI技术在推动公司的市场领导地位方面发挥了核心作用。灼识咨询报告显示,果下科技是首家专门为运营所在行业开发物联网平台的解决方案提供商,也是首家基于AI技术开发无缝储能工业模型的解决方案提供商。 据悉,果下科技已经开发了AI优化的系统和工具,以加强即时能源优化、预测性维护及决策流程。公司的主要AI优化系统包括SafeESS及HanchuiESS,其具备能源管理及预测分析功能,可使其以高效及具成本效益的方式为客户及终端用户优化储能策略、监控系统稳定性,并精准预测未来的能源需求。 从果下科技的表述来看,具备针对全用能场景提供AI优化储能系统解决方案及产品的能力,正是果下科技得以保持强有力的整体竞争力和差异化的竞争优势的“密钥”。而在下一阶段,强化现有的人工智能技术,并开发新的人工智能技术,也在公司的发展战略中占据着突出位置。 身处高景气的储能行业,又有“高大上”的AI技术加持,看上去果下科技的前景似乎无可限量。但正如往绩所展示的那样,尽管果下科技的收入的确在过去几年间完成了质的飞跃,但实际上公司的盈利能力并未“跟上”。未来,果下科技可能还需要向市场证明其有能力改善盈利能力。 另外,包括材料及零部件的价格波动等因素,预计依然会对果下科技在内的相关公司的业绩产生扰动。数据显示,2019-2024年,全球锂离子储能系统电池价格复合年增长率为-9.3%,未来几年,跌价趋势仍将延续。在激烈的市场竞争下,果下科技能在多大程度上将成本转嫁给客户,这预计会是一个不小的考验。 不过回过头来看,对于想要更进一步的果下科技来说,现阶段冲刺上市不失为能助其更好把握行业发展“红利”的捷径之一。毕竟,果下科技运营所在的储能系统市场竞争激烈,2024年全球拥有超300家储能系统供应商,其中前30家公司便占据了储能系统市场新增装机容量的90%以上。在这样一个“红海”市场里,趁早上市、用好资本“杠杆”,或许能提升公司突出重围的概率。 |

中新经纬4月30日电(郭晋嘉)国内成品油新一轮调价窗口将于4月30日24时开启。综合机

4月29日,油价周期统计第9个工作日,当前原油变化率1.08%,预计上调油价45元/吨,涨幅

昨晚这个时候看黄金每克已经上涨了11元左右,到了今天下午三点后就开始跌了,我看就是

换资前言:大家好! 临近五一劳动节,大家务必注意好风险控制。人无远虑,必有近忧,

春节前后仔猪损失严重,部分地区高达30%。炒作,每年腹泻每年都有,今年也没有网络传

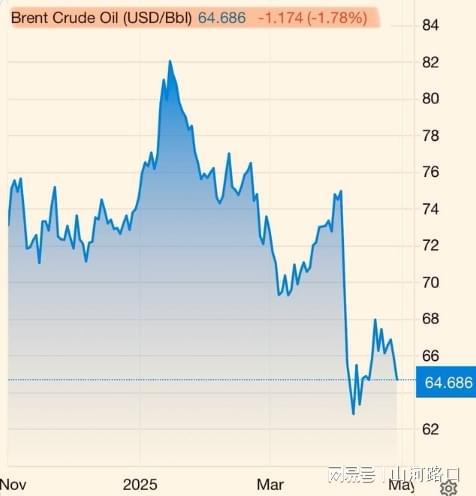

4月29日,布伦特原油跌至每桶65美元以下,美国西德克萨斯中质原油期货收于每桶62.05美

每经编辑 金冥羽 据中央纪委国家监委网站4月29日消息,安徽省公安厅原党委委员、副

每经编辑 金冥羽 4月29日,保时捷股份公司宣布,2025年第一季度营业收入88.6亿欧元

每经记者 熊嘉楠每经编辑 陈柯名 彭水萍 4月29日,贵州茅台披露了2025年第一季度业

每经记者 王晶每经编辑 魏官红 4月29日晚间,工业富联(601138.SH,股价18.09元,