|

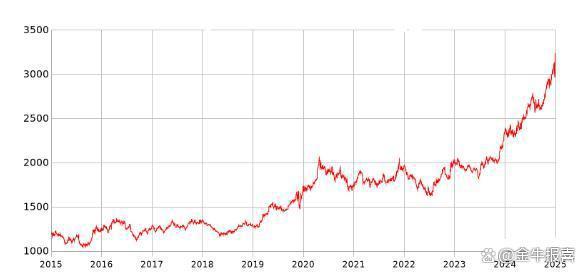

在黄金投资领域,老玩家们大多深谙一条看似铁律的涨跌规律——大涨之后往往伴随下跌,这仿佛是资本市场中一种难以言说的自然法则,世间万物似乎都难以挣脱这一规律的无形枷锁。 数据不会说谎:2024年3月伦敦金创下2236.05美元/盎司历史高点后,2025年4月28日现货黄金价格已飙升至3282.48美元/盎司,较年初涨幅达14%。 这种近乎垂直的上涨曲线,恰似2020年疫情初期黄金价格从1450美元/盎司飙升至2070美元/盎司的疯狂重现。 就拿黄金收藏圈里的部分人来说,他们并非真的对此规律一无所知。但凡在黄金市场摸爬滚打五年以上的投资者,谁不曾对市场规律有过深刻的洞察? 技术面早已发出警示信号:4月中下旬以来,日线级别6日RSI指标持续徘徊在80临界点附近,这是自2020年8月以来首次出现如此极端的超卖状态。 COMEX黄金期货投机性净多头持仓占比已攀升至72%,这种"赔率回升+胜率走低"的组合,恰似2011年金价见顶前的持仓结构。 在金融市场的宏大棋局中,黄金价格宛如一颗举足轻重的棋子。当前全球地缘政治风险指数高达136.2,俄乌战场日均消耗军费超9亿美元,红海危机导致航运成本暴涨370%,这些因素共同推高避险需求。 但诡异的是,作为传统避险资产的美元指数同期上涨4.3%,美债收益率曲线陡峭化,这种黄金与美元同涨的非常态组合,恰似2008年次贷危机前的市场错配。 暂且将那些固执地不愿相信金价即将大跌的投资者称为"红眼"玩家吧。这些"红眼"玩家,早已被当前国际黄金价格一路高歌猛进的态势冲昏了头脑。 他们津津乐道的2014-2024年十年走势图,恰恰忽略了关键细节:2020年3月金价曾单日暴跌123美元,2022年7月也出现过23%的深度回调。更值得警惕的是,当前金价与美元实际利率的偏离度已达1980年以来最高值,这种背离注定难以持续。 不可否认,自2024年起,国际金价便如脱缰野马。但暴涨背后是危险的泡沫:全球央行购金量2024年四季度环比下降37%,印度黄金进口关税上调至15%的历史高位,中国黄金ETF连续三个月净流出。 这些基本面利空与疯狂的投机热情形成鲜明对比,就像2011年金价见顶时中国大妈抢购金饰的场景重现。 倘若你试图与一位"红眼"玩家探讨黄金价格何时下跌,得到的回答必定是斩钉截铁的"只会大涨"。 他们选择性忽视的技术信号包括:伦敦金日线MACD出现顶背离,4小时布林带开口收窄至2018年以来最窄区间,纽约商品交易所黄金期货未平仓合约数创历史新高等。这些指标组合,往往预示着方向性突破即将到来。 这些"红眼"玩家,着实让人既感可怜又心生愤恨。他们中有人抵押房产加杠杆购金,有人将养老钱全部投入纸黄金,甚至出现"金条抵押贷款"这类畸形金融产品。 这种疯狂与2013年"中国大妈"抢购黄金导致周大福金价单日暴涨12%的景象何其相似,而当时金价随后暴跌28%的教训犹在眼前。 观察24小时黄金走势图不难发现,总体走势已悄然生变。4月21日金价触及3348.27美元/盎司后,连续三日收出长上影线,这种"射击之星"形态在技术分析中是典型的见顶信号。 更值得警惕的是,黄金矿业股指数与金价出现背离,纽蒙特矿业、巴里克黄金等龙头股较三月高点下跌超15%,这种"股金背离"现象历史上从未例外地预示着金价回调。 当前黄金价格的暴涨,本质上是多重泡沫的叠加。美联储资产负债表规模较2019年膨胀2.3倍,全球负利率债券规模达8.6万亿美元,这些流动性泛滥催生的资产泡沫,将黄金推升至脱离基本面的高度。就像2011年金价达到1920美元/盎司时,全球黄金ETF持仓量占已开采黄金总量的32%,如今这个比例已升至38%,泡沫程度可见一斑。 但请相信,市场终归会回归理性。当美联储在2025年6月被迫启动QT2(量化紧缩),当全球央行数字货币(CBDC)推进削弱黄金货币属性,当3D打印技术使黄金回收成本下降40%,这些基本面因素终将戳破泡沫。历史规律反复证明:没有只涨不跌的资产,2011年金价从1920美元暴跌至1046美元的惨剧,2020年原油宝穿仓事件,都在警示我们——在金融市场,疯狂永远是下跌的序曲。 请相信,下跌才刚刚开始。 |

17 分钟前

20 分钟前

半小时前

半小时前

半小时前

证券时报记者王小伟从骑手运力的分配到酒店住宿的推荐,从网约车辆的调度到电商平台的

天欲其亡,必令共狂喝酒前我是世界的,喝酒后世界是我的!——是不是像极了当下的玉米

A:市场都是骗人的——不是说面粉企业开机率低吗? B:是的。 A:开机率低,为什么这

本周市场将迎来一系列重大事件与数据发布,注定是不平静的一周。日本央行利率决议即将

中国黄金协会4月28日发布数据显示,今年一季度,在黄金价格持续上涨的背景下,我

在全球贸易格局中,关税政策的变动往往会引发市场的强烈震荡。当关税提升至125%时,许

2025.04.28 周一 文/南篱各位好,我是南篱,一个财经人。国内,五一假期;国际,非农

“铜价暴涨背后暗藏危机! 美联储一句话,中国仓库快被搬空? ”最近一周,国际铜价突

今天全国生猪市场价格再次迎来了新的好消息,在之前几天时间连续加速下跌之后,今天生

预计2025年,高盛覆盖的中国软件公司营收平均同比增长26%,且四个季度营收将实现环比