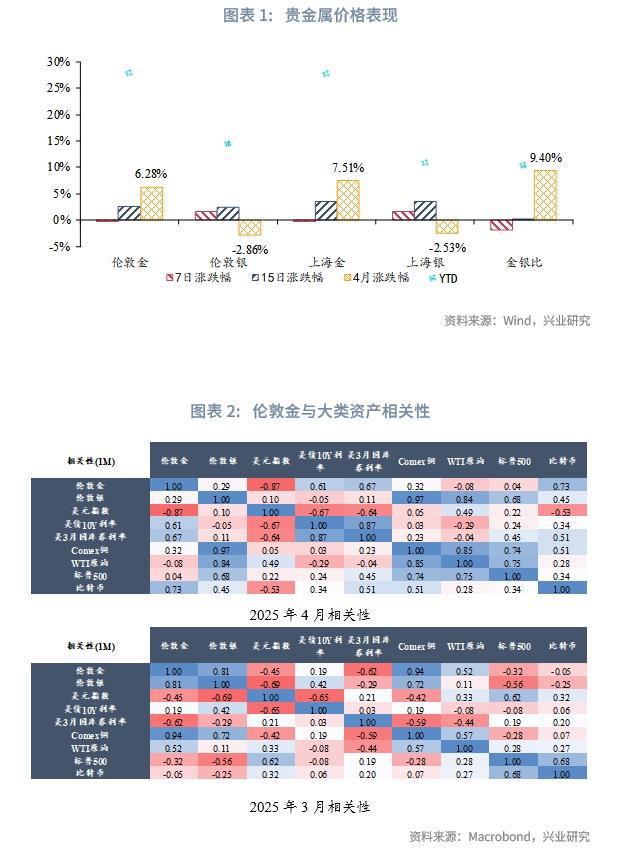

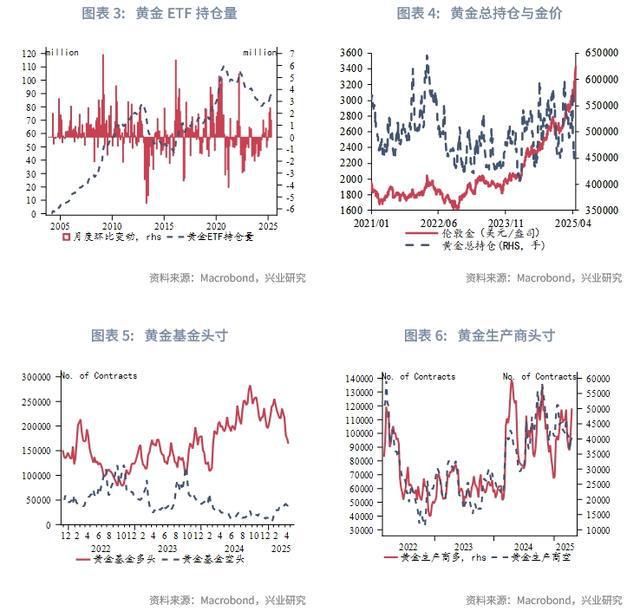

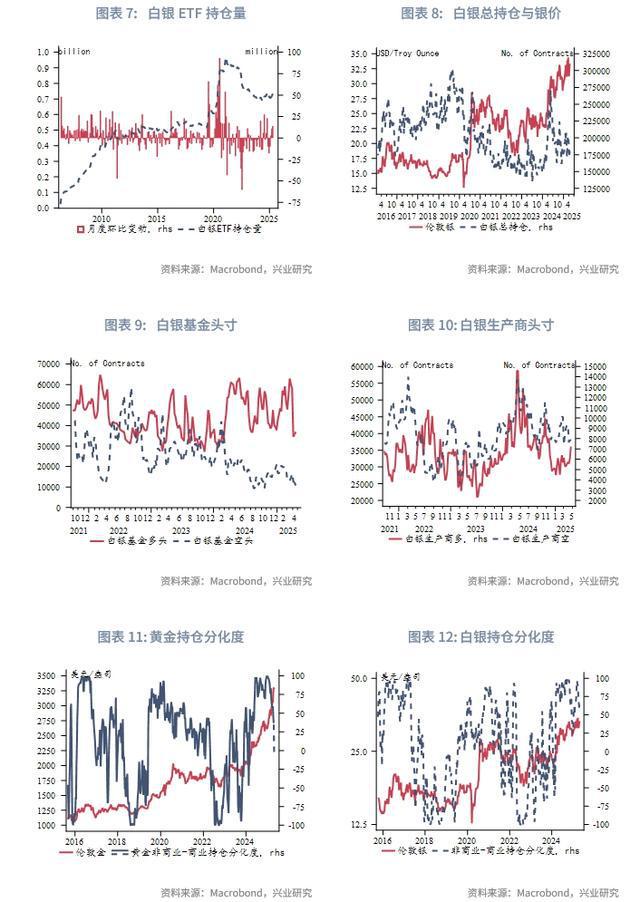

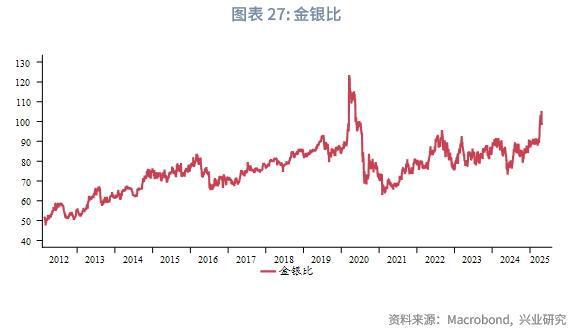

2025年4月金价先抑后扬,多次创出历史新高,最高触及3500美元/盎司后回落。4月初黄金的回调主要是受技术性抛售和保证金补充需求所引发,4月初伦敦金调整幅度一度超过5%,最低触及2956美元/盎司,符合我们在《黄金如期步入调整,或带来加仓良机20250406》中给出的加仓区间(2880-3000美元/盎司)。特朗普“对等关税”重创美元环流,美国股债汇三杀,美元信用问题支持黄金,黄金短期调整后很快重拾上涨势头,连创新高。触及3500美元/盎司后,伴随上海金末日轮效应消退,以及中美贸易摩擦边际降温,黄金高位回落,美股快速反弹。 当前市场看多黄金情绪过于旺盛,黄金快速拉升后有休整诉求,时间或需数周。特朗普对华关税立场软化,带动美股C浪反弹,黄金则在末日轮效应消退后步入休整。黄金下方支撑3250、3175美元/盎司,时点上一来可参考美股反弹至60天均线时点,二来可参考黄金估值模型,届时市场风格有一定可能发生切换。未来美国陷入滞胀风险抬升,大周期仍利好黄金。 前期黄金逼空式上行金银比再度上破100,短期金银比有向下修复需求。境内外价差或出现一定程度回落。 2025年4月金价先抑后扬,多次创出历史新高,月末回落休整。4月初黄金的回调主要是受技术性抛售和保证金补充需求所引发,短期内美股、商品暴跌导致黄金阶段性被抛售以补充其它资产保证金,使得黄金出现调整。4月初伦敦金调整幅度一度超过5%,最低触及2956美元/盎司,符合我们在《黄金如期步入调整,或带来加仓良机20250406》中给出的加仓区间(2880-3000美元/盎司)。特朗普“对等关税”重创美元环流,美国股债汇三杀,黄金上涨的核心逻辑——美元信用问题目前仍在延续,甚至有进一步增强的趋势,黄金短期调整后很快重拾上涨势头,连创新高。触及3500美元/盎司后,伴随上海金末日轮效应消退,以及中美贸易摩擦边际降温,黄金高位回落,美股快速反弹。 截至4月25日,相较于3月底,伦敦金上涨6.28%,伦敦银下跌2.86%,上海金上涨7.51%,上海银下跌2.53%,金银比上涨9.4%。 在过去的一个月中,黄金与美元指数负相关性大幅提升,与铜和白银正相关性显著下降,与比特币正相关性提升。 比价方面,2025年4月金银比快速回升,符合我们认为黄金结构性强于白银的判断。价差方面,4月境内外价差快速走高。 持仓方面,2025年4月黄金ETF净流入117万盎司。黄金总持仓量4月快速回落。截至4月22日,黄金持仓分化度回落至-1.94。

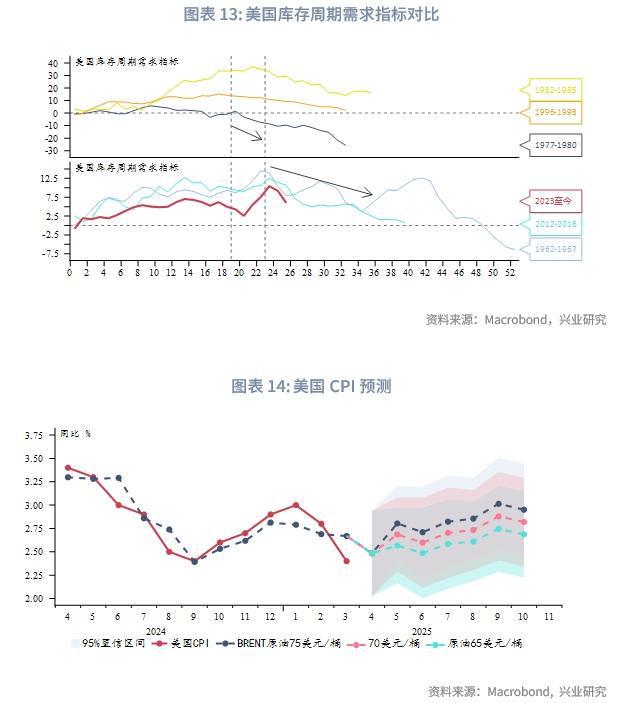

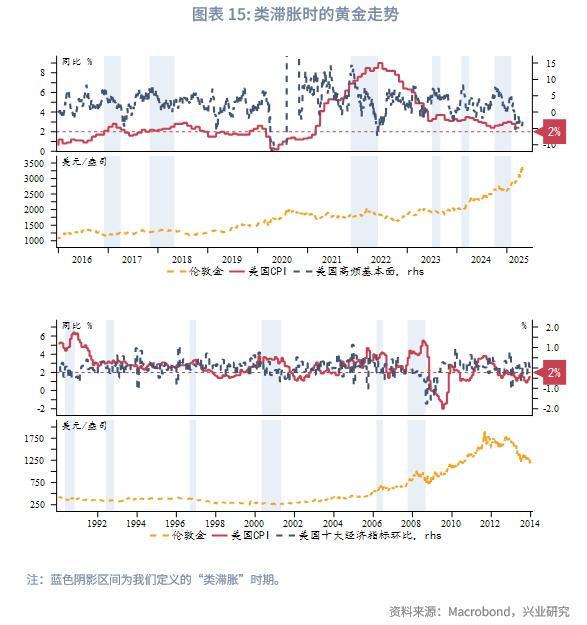

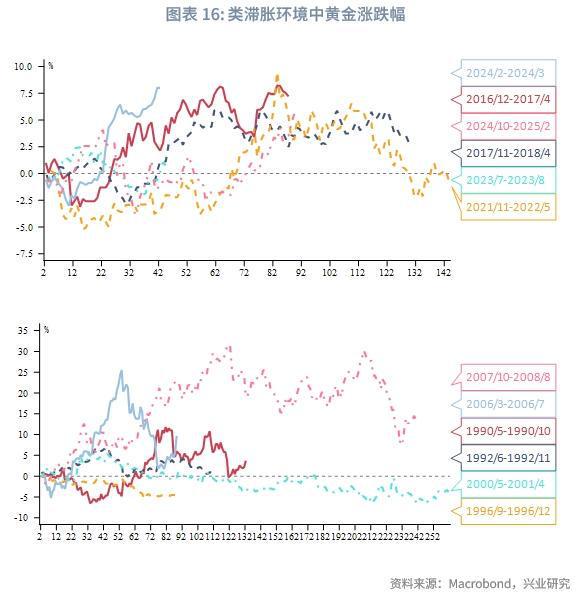

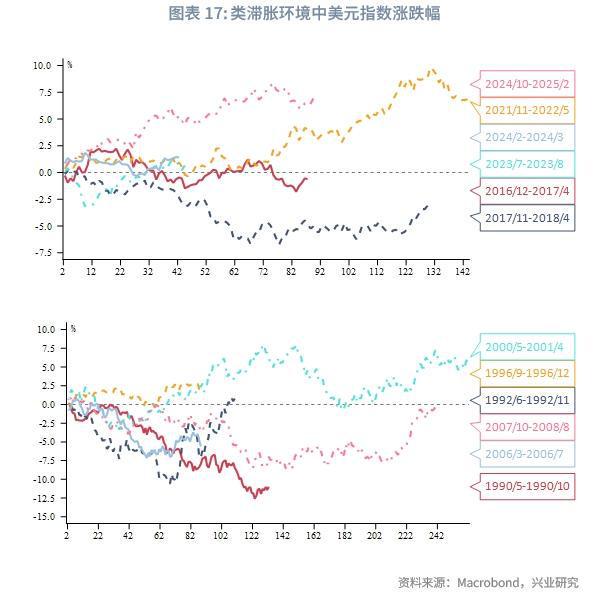

通过横向对比美国库存周期需求指标,可以发现美国在今年第二季度有较大可能性进入主动去库存阶段,美国经济动能进一步减弱的风险加大。同时,根据我们的CPI模型,美国CPI同比将从4月后开始触底回升。这意味着今年第二季度美国将进入类滞胀的宏观环境。我们利用美国高频基本面指标(2013年后)和美国十大经济数据环比(1990年至2013年)反映美国经济短期动能。当经济动能下行,美国CPI同比上行且绝对水平高于2%时,定义美国经济处于类滞胀状态。 不难发现,在类滞胀环境中黄金总体呈现上涨。进一步统计类滞胀环境区间涨跌幅:次贷危机前后黄金已经处于牛市周期中,当时的类滞胀阶段金价最大涨幅达到25%~30%。其他时期的类滞胀环境中,金价的最大涨幅约为5%~10%。类滞胀环境中黄金的最大跌幅通常不超过5%。另外市场对美元体系的质疑是近期黄金大涨的重要逻辑之一,美元指数和黄金具有较高的负相关性。历史上类滞胀时期美元指数走弱或区间震荡的概率较高,这也会给予金价支撑。

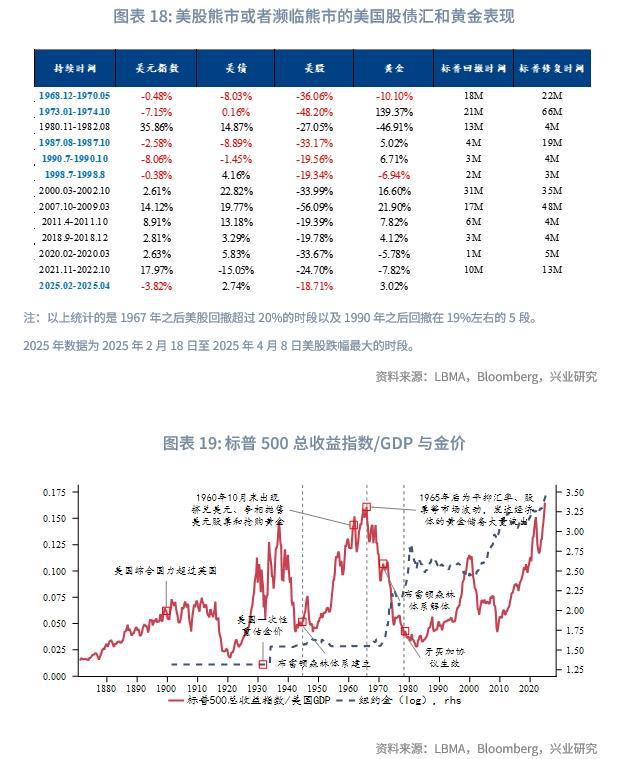

特朗普“对等关税”重创美元环流,引发美国股债汇三杀。2000年以后美国股债汇三杀或者股汇双杀确实较为罕见,不过这一场景在20世纪七八十年代常见,布雷顿森林体系解体前后美元信用曾经历了较长一段时间的信用危机,在美元信用被质疑到美元信用重建期间,美国股债汇三杀或者股汇双杀较为常见,美元现在进入了信用被破坏的过程,股债汇三杀或者股汇双杀或不再罕见。在美国股债汇三杀或者股汇双杀阶段,黄金总体受到追捧。 从历史走势来看,稳定的货币运行体系往往伴随着股市市值/GDP比值的回升,因为货币信用稳固会降低资本市场的波动性,推动资金流向股票等风险资产,而黄金作为避险工具则会在货币体系较为稳固后因需求减弱表现相对平淡。值得注意的是,在新的货币体系建立初期,黄金的上涨周期往往还会延续一段时间。例如1944年布雷顿森林体系确立后,黄金价格仍从35美元/盎司持续上涨至1948年的45美元/盎司;1976年牙买加协议签订后这说明货币信用从破裂到重建需要一个市场适应过程,在此期间黄金仍会保持其避险属性。 当货币体系陷入动荡或信用危机时,股市市值/GDP比值往往承压下行,而黄金则迎来显著上涨。例如,在1971年布雷顿森林体系解体后,美元与黄金脱钩导致全球货币体系进入浮动汇率时代,叠加1970年代的石油危机和滞胀冲击,美股/GDP比值从1973年持续回落至1980年,跌幅超过60%;同期黄金价格则从35美元/盎司飙升至850美元/盎司的历史峰值,涨幅近24倍。类似的情况在2008年全球金融危机期间再次上演:美股/GDP比值在2007年至2009年骤降,而金价则从700美元上涨至1900美元。这些历史片段清晰表明,货币信用一旦动摇,资本会从风险资产撤离并涌入黄金等避险资产,形成股市与黄金的显著负相关性。 近期对于美元体系动摇的担忧,正是推升金价的宏观驱动。此外上海金末日轮推升效应以及信用卡套现购入黄金更是促成了金价逼空式上涨。金价长期逻辑依然看好,但短期确实存在休整诉求,与股市跷跷板效应或再现。

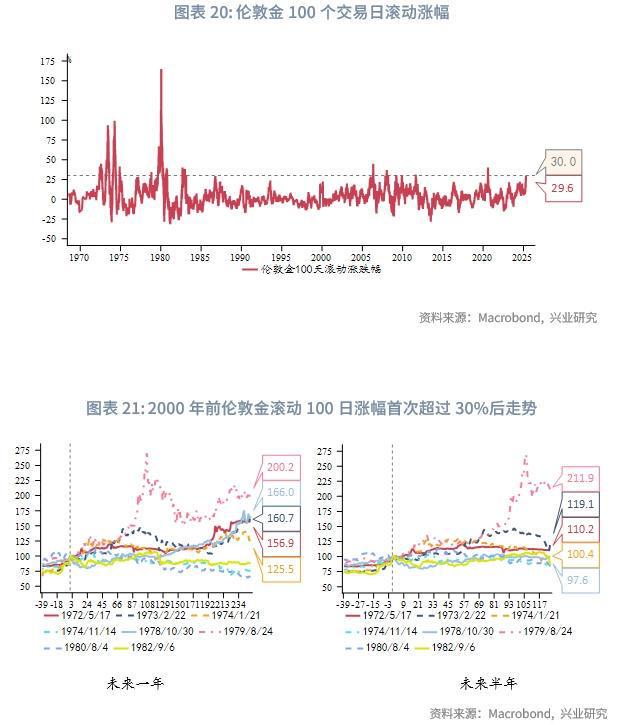

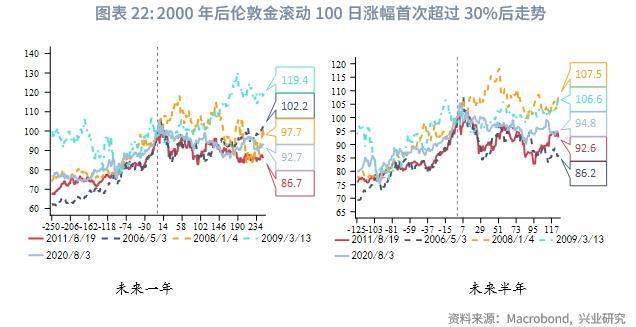

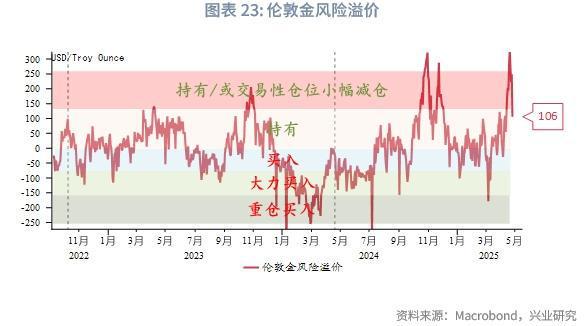

截至2025年4月21日,伦敦金滚动100个交易日涨幅达到29.6%,而在4月22日盘中,伦敦金滚动100个交易日涨幅超过30%。我们讨论1968年以来,伦敦金滚动100个交易日涨幅首次超过30%后的走势规律。 2000年以前,伦敦金100个交易日滚动涨幅超过30%多发生在1970年代,1980年代黄金超跌反弹时也出现过几次。从未来半年和一年的走势来看,金价多倾向于上涨。不过从未来一个月的走势来看,金价确实存在平均5%左右的回调可能(-15%至+5%均有)。 2000年以后,伦敦金100个交易日滚动涨幅超过30%分别发生在2006、2008、2009、2011和2020年。从未来半年和一年的走势来看,金价总体更倾向于走平而非继续上涨。 当前宏观背景更类似20世纪70年代,或者说比当时更利好黄金。黄金长期上涨走势依旧存在支撑,但短期确实涨幅过快需要休整。

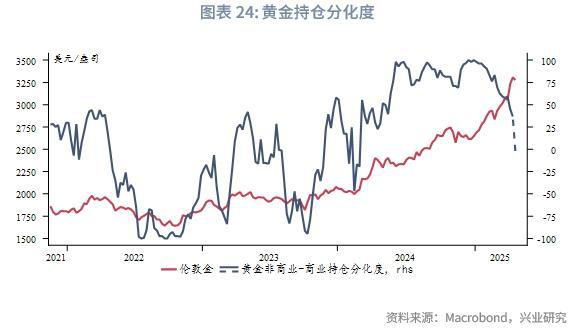

2.4.1 风险溢价 黄金高估近期快速修复,客观来讲仍有修复空间。

2.4.2 持仓分化度 黄金持仓分化度回落至-1.94。

2.4.3 技术摆动指标 RSI回落至59.2。

根据前文的分析,伦敦金价格的偏离度监测指标汇总如下:

当前市场看多黄金情绪过于旺盛,黄金快速拉升后有休整诉求。特朗普对华关税立场软化,带动美股C浪反弹,黄金则在末日轮效应消退后步入休整。黄金下方支撑3200-3250美元/盎司,时点上可参考美股反弹至60天均线时点,同时参考黄金估值模型,届时市场风格有一定可能发生切换。未来美国陷入滞胀风险抬升,大周期仍利好黄金。 伦敦金关注3400、3500美元/盎司阻力位,支撑位3250、3175美元/盎司。黄金T+D关注800、830元/克附近阻力,支撑位770、750元/克。 伦敦银初步支撑32.5、31.5美元/盎司,上方阻力33.5、34.5美元/盎司。白银T+D初步支撑8000、7800元/千克,上方阻力8300、8500元/千克。 前期黄金逼空式上行金银比再度上破100,短期金银比有向下修复需求。

境内外价差或出现一定程度回落。

|

每经编辑 金冥羽 据CCTV国际时讯,4月28日,西班牙和葡萄牙遭遇大范围停电,公共交

每经记者 肖纯每经编辑 金冥羽 同时瞄准文旅产业 “五一”假期来临,“抢人”大战

智通财经APP获悉,分析师指出,近期,黄金价格在短短两周内从每盎司2,960美元飙升至3,

【浙商银行FICC·贵金属】关税与避险情绪剧烈变化,金价冲高回落同花顺财经【浙商银行

前言:在浩瀚的金融市场中,交易者们如同航行在波涛汹涌的大海上的探险家,每个人

生意社04月28日讯据生意社商品分析系统显示,近期国内顺酐行情大幅上涨,截至4月28日

PP-低价上调行情分析今日PP市场易涨难跌,然幅度有限,且实盘成交仍可商谈。后市预测O

最近,黄金价格涨疯了!准备结婚的兄弟们,估计都愁白了头。1000 元人民币一克是什么

苏德巍表示,关税方面的讨论可能会对企业情绪产生影响,且对企业盈亏带来巨大的潜在影

每经编辑 黄胜 CCTV国际时讯消息,对于俄罗斯决定在纪念卫国战争胜利80周年期间停