|

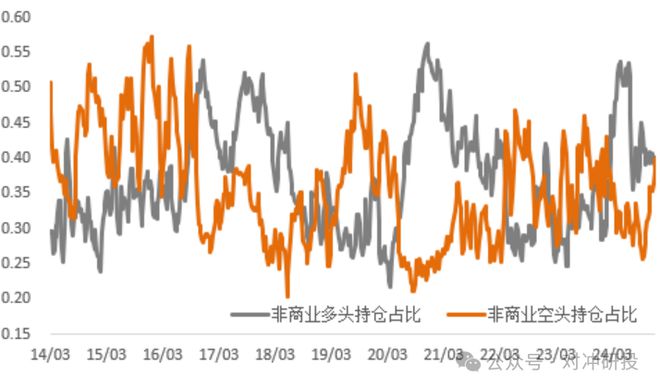

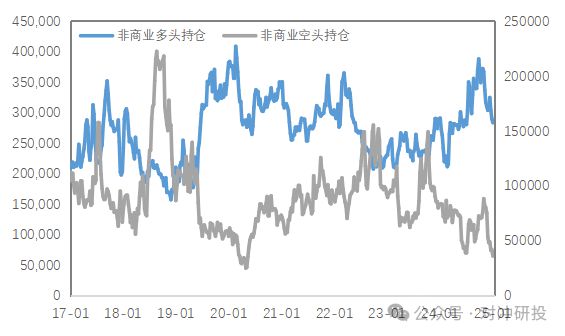

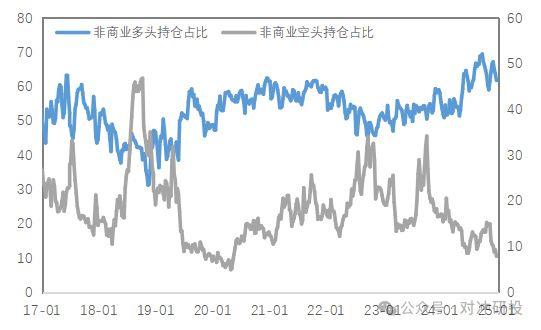

欢迎加入交易理想国知识星球 文 | 对冲研投研究院 编辑 | 杨兰 摘要: 近期宏观氛围再度相对转暖,特朗普提出要削减针对中国的高额关税,并且连续在关税问题上给自己找台阶下,同时他也表态无意解雇美联储主席鲍威尔,此外普京也表态愿意在一定条件下就停火开始谈判。宏观的再度缓和,使得金、铜价格出现了相对明显的分化。 核心观点 1、上周金铜表现分化 贵金属方面,上周COMEX黄金下跌0.33%,白银上涨1.46%;沪金2506合约下跌0.48%,沪银2506合约上涨1.47%。主要工业金属价格中,COMEX铜、沪铜分别变动+3.04%、+1.71%。 2、利好因素叠加,铜价延续反弹 近期宏观氛围相对转暖,特朗普提出要削减针对中国的高额关税,同时他也表态无意解雇美联储主席鲍威尔,此外普京也表态愿意在一定条件下就停火开始谈判。因此宏观氛围相对改善,同时铜矿在供应端的干扰也对铜价形成了脉冲,主要在于Antamina铜矿发生安全事故而临时停产,虽然后来有报道指出矿山即将重启,但是这也使得市场对目前铜矿供应的干扰产生了担忧。 3、关税政策转向,贵金属显著回调 上周海外宏观环境整体转向积极,美国关税政策有进一步缓和的迹象,市场前期避险情绪由此消退,黄金在连续创下历史新高后多头获利了解,持仓量快速下降,金价随之显著回调。当前金价进入高位区间,短期来看金价再度上冲的动能有所减弱,但中长期看,海外不确定性持续叠加美元的信用逻辑依然支撑黄金的上行趋势,关注海外潜在流动性风险。 基本金属市场复盘 (一)COMEX/沪铜市场观察 上周COMEX铜价进一步震荡回升。近期宏观氛围相对转暖,特朗普提出要削减针对中国的高额关税,同时他也表态无意解雇美联储主席鲍威尔,此外普京也表态愿意在一定条件下就停火开始谈判。因此宏观氛围相对改善,同时铜矿在供应端的干扰也对铜价形成了脉冲,主要在于Antamina铜矿发生安全事故而临时停产,虽然后来有报道指出矿山即将重启,但是这也使得市场对目前铜矿供应的干扰产生了担忧。 上周SHFE铜价震荡反弹,重回78000元/吨附近。内盘铜价整体跟随外盘反弹,在最近两周的市场中,国内消费的韧性再次体现。国内精炼铜库存再次显著去化,出库数量环比明显增加,下游反馈订单、提货等均较为强劲,近几年国内精炼铜定价特点还在延续,即铜价每次受到宏观因素的冲击,国内现货买盘总能提供一定的支撑。不过随着铜价的反弹,我们认为下游采购积极性也会有所回落,现货买盘是下方边际而非上行驱。 期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。由于此前COMEX价格与其他地区价差明显拉开,后续交仓的压力可能不小,加之美国对精炼铜征税的细则迟迟未能落地,时间拖得越长、到港的精炼铜可能越多,时间不是价差多头的朋友,因此COMEX的月差可能不会有太好的表现。 上周SHFE铜价格曲线较此前向上位移,价格曲线的back结构再次拉大,并且这次是近端合约的back显著扩大,而不是暴跌之前主要是远端合约的back较大,这标志着今年对月差的博弈正式从预期转入现实。我们仍然非常看好今年的月差行情,现在介入稍微远月的borrow策略仍然是不错的选择。 持仓方面,从CFTC持仓来看,上周非商业空占比维持低位,目前空头持仓占比回到了历史低位区间,预示铜价可能仍有反弹空间,但也要关注多头的增仓意愿。 图1:CFTC基金净持仓

数据来源:Wind (二)产业聚焦 上周铜精矿TC周指数为-37.56美元/干吨,较上周跌6.74美元/干吨。铜精矿市场整体冷清近日铜精矿现货市场延续低迷态势,TC 价格分化加剧且持续探底,市场参与者观望情绪浓厚,BHP 招标结果成为当前价格走向的核心指引。BHP QP:M+3,船期:6月,贸易商和炼厂各一万吨,截标对炼厂- 44 ,对贸易商截标 - 66 ,当前铜精矿市场延续弱势格局,BHP 招标的推动 TC 下移。TC价格持续低位。短期内,供需压力难以缓解当前铜精矿市场进入低TC阶段,BHP 招标的推动 TC 下移。 2:铜精矿加工费

数据来源:Wind 现货方面,周内现货升水重心延续上抬,铜价整体表现上涨,但由于近期社库去库明显,叠加市场主流品牌货源流通稍显紧张,持货商报价升水坚挺,挺价惜售情绪相对较强。且由于下游企业“五一”节前备库预期,市场仍存看涨升水情绪,因此整体现货升水表现走强趋势。本周临近节假,下游企业仍存一定备货需求,同时市场到货短期难有明显增量,且考虑到目前市场流通货源亦有限,因此预计持货商挺价情绪较强,现货升水预计表现坚挺。但由于目前近月BACK结构月差扩大至200元/吨附近,且月底部分贸易企业存在回款换现需求,因此持续上涨动力亦有限,整体或区间运行于升150~升250元/吨。 图3:沪铜升贴水

数据来源:Wind 国内市场电解铜现货库存18.22万吨,较17日降5.29万吨,较21日降2.63万吨;本周上海市场环比上周库存继续去库明显;由于周内市场仓库冶炼厂到货仍较少,同时进口铜亦难有明显增量,加之下游仍存一定采购补库需求,仓库出库量尚可,库存因此表现下降。下周来看,临近五一节假,料下游备货需求仍有所体现,库存预计维持去库。 图4:全球精炼铜显性库存(含保税区)

数据来源:Wind 国内各主流市场8mm精铜杆加工费多数上涨,8mm精铜杆加工费继续上涨,个别市场达到年内新高;精铜杆企业订单表现平稳,周五订单表现最好;再生铜杆原料问题显著,市场现货铜杆为主;精废杆价差触底反弹,再生铜杆重回贴水;国内铜杆社会库存继续下降。精铜杆企业的生产保持平稳,且假期将至,预计铜杆厂家原料备货将继续进行,重点关注后续假期的检修安排和待交付订单的执行情况。再生铜杆企业在短期内提产难度较大,因此预计将维持一段时间低产,假期的产销或有进一步下调的可能。 图5:精铜-废铜价差

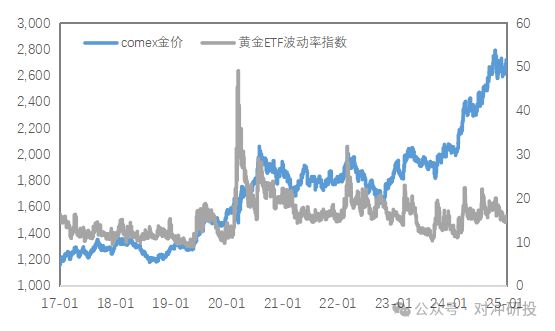

数据来源:Wind 贵金属市场复盘 (一) 贵金属市场观察 上周贵金属出现回调,COMEX金银于3270-3510美元/盎司、32.1-33.7美元/盎司区间内运行。上周海外宏观环境整体转向积极,美国关税政策有进一步缓和的迹象,市场前期避险情绪由此消退,黄金在连续创下历史新高后多头获利了解,持仓量快速下降,金价随之显著回调。 贵金属价格监控 2025/4/25 本周收盘价 上周收盘价 涨跌幅 COMEX黄金 -1.5% COMEX白银 33.3 32.2 3.4% 伦敦金现 -0.9% 伦敦银现 33.3 32.3 3.2% SHFE黄金 SHFE白银 1.4% 上金所黄金T+D 上金所白银T+D 1.6% (二) 比价与波动率 上周, 白银跌幅弱于黄金 ,金银比震荡下行;铜价上涨而黄金下跌,金铜比震荡下行;原油有所反弹,金油比震荡下行。 图6:COMEX金/COMEX银

数据来源:Wind 图7:COMEX金/LME铜

数据来源:Wind 图8:COMEX金/WTI原油

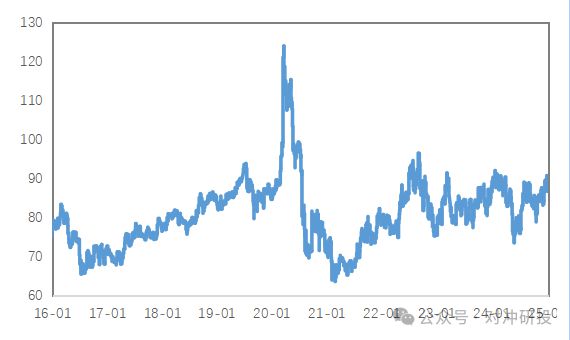

数据来源:Wind 黄金VIX有所回落,关税问题有所缓和,避险情绪较前期放缓,市场风险偏好回升,黄金波动率显著回落。 图9:黄金波动率

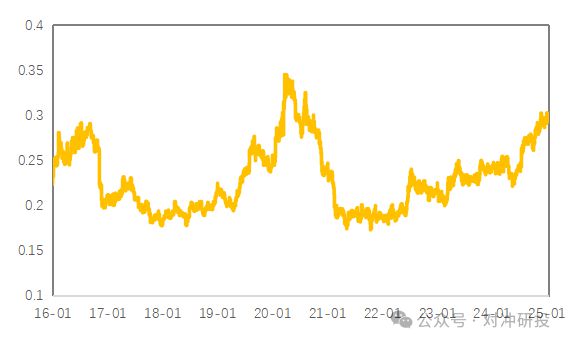

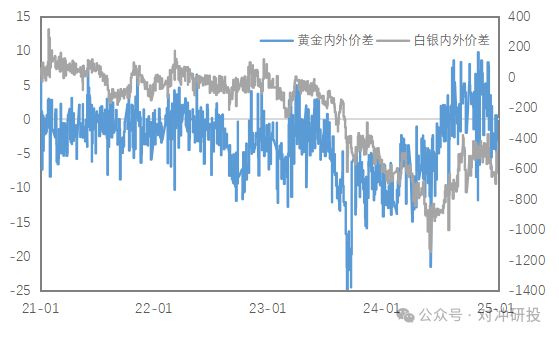

数据来源:Wind 近期人民币汇率影响较前期减弱,上周黄金内外价差及比价有所回落,白银内外价差及比价有所回升。 图10:贵金属内外价差

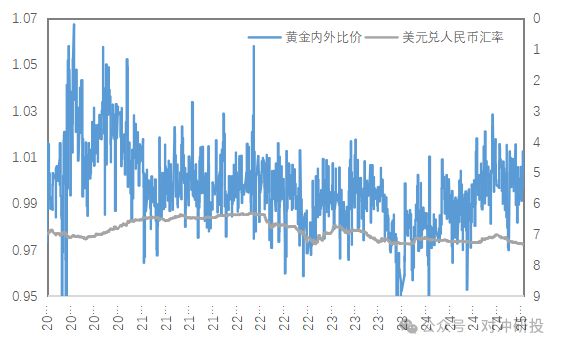

数据来源:Wind 图11:黄金内外比价

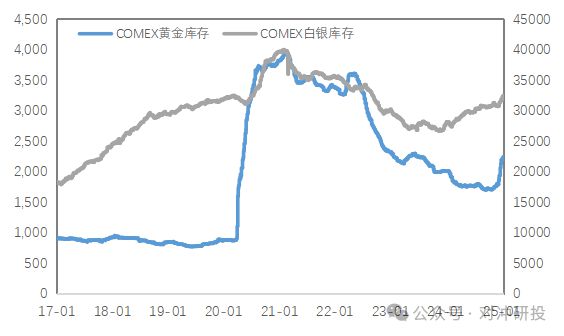

数据来源:Wind (三) 库存与持仓 库存方面,上周COMEX黄金库存为4171万盎司,环比减少约150万盎司,COMEX白银库存约为49791万盎司,环比减少约120万盎司;SHFE黄金库存约为15.7吨,环比基本持平,SHFE白银库存约为924吨,环比减少约33吨。 图12:COMEX贵金属库存

数据来源:Wind 图13:SHFE贵金属库存

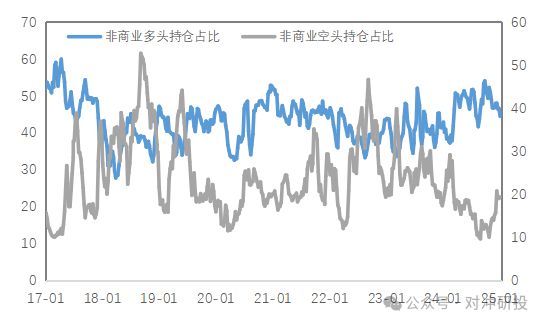

数据来源:Wind 持仓方面,SPDR黄金ETF持仓环比减少6吨至946吨,SLV白银ETF持仓环比减少164吨至13956吨;上周COMEX黄金非商业总持仓为34.2万手,其中非商业多头持仓减少12811手至25.9万手,空头持仓增加14021手至8.4万手;非商业多头持仓占优,比例较上周下降至56%附近,非商业空头持仓占比上升至18%左右。 图14:COMEX黄金持仓

数据来源:Wind 图15:COMEX黄金持仓占比

数据来源:Wind 图16:COMEX白银持仓

数据来源:Wind 图17:COMEX白银持仓占比

数据来源:Wind 市场前瞻 在最近两周的市场中,国内消费的韧性再次体现。国内精炼铜库存再次显著去化,出库数量环比明显增加,下游反馈订单、提货等均较为强劲,近几年国内精炼铜定价特点还在延续,即铜价每次受到宏观因素的冲击,国内现货买盘总能提供一定的支撑。不过随着铜价的反弹,我们认为下游采购积极性也会有所回落,现货买盘是下方边际而非上行驱动。 当前金价进入高位区间,短期来看金价再度上冲的动能有所减弱,但中长期看,海外不确定性持续叠加美元的信用逻辑依然支撑黄金的上行趋势,关注海外潜在流动性风险。 关注及风险提示 职位空缺、非农数据、核心PCE、关税政策、降息路径变化。 6月19日起,《铜市场策略周报》改为《金属市场周报》,报告内容将更加全面 ,同时覆盖基本金属市场(铜)和贵金属市场(黄金、白银)的一周动态、走势分析及预测 。 已订阅《铜市场策略周报》的读者将自动接收新版《金属市场周报》,尚未订阅的读者,请左下角阅读原文按纽,立即订阅! 扫描下方二维码或点击“阅读原文”,立即订阅《金属市场周报》,每周一准时通过邮件送达完整版报告! 扫码订阅完整报告 |

每经编辑 金冥羽 据CCTV国际时讯,4月28日,西班牙和葡萄牙遭遇大范围停电,公共交

每经记者 肖纯每经编辑 金冥羽 同时瞄准文旅产业 “五一”假期来临,“抢人”大战

智通财经APP获悉,分析师指出,近期,黄金价格在短短两周内从每盎司2,960美元飙升至3,

【浙商银行FICC·贵金属】关税与避险情绪剧烈变化,金价冲高回落同花顺财经【浙商银行

前言:在浩瀚的金融市场中,交易者们如同航行在波涛汹涌的大海上的探险家,每个人

生意社04月28日讯据生意社商品分析系统显示,近期国内顺酐行情大幅上涨,截至4月28日

PP-低价上调行情分析今日PP市场易涨难跌,然幅度有限,且实盘成交仍可商谈。后市预测O

最近,黄金价格涨疯了!准备结婚的兄弟们,估计都愁白了头。1000 元人民币一克是什么

苏德巍表示,关税方面的讨论可能会对企业情绪产生影响,且对企业盈亏带来巨大的潜在影

每经编辑 黄胜 CCTV国际时讯消息,对于俄罗斯决定在纪念卫国战争胜利80周年期间停