|

头图由豆包生成,提示词:黄金版美元 4月22日,黄金现货报价最高超每盎司3500美元,当日暴涨近4%,震惊全球市场。 也在同一日,亚洲地区成交放量,市场情绪接近极致。4月22日,上海期货交易所的沪金期货加权指数成交金额接近1万亿,实际为9891亿,创国内商品期货单日成交金额历史记录。 截至同日,美元指数年初以来跌幅接近10%,黄金被用来作为对抗美元贬值、对冲地缘风险的最佳资产,交易拥挤程度堪称罕见,然而黄金不可否认地被技术性超买。 也就在这一天,金价触顶,随后急转直下,触发点也是来自美国对贸易政策的态度。 北京时间当日晚间,美国总统特朗普和财长贝森特均释放出贸易战边际缓和的信号。特朗普表示对中国商品征收的关税不会高达145%,并且将大幅下降。另外特朗普也表示无意解雇美联储主席鲍威尔。这大大缓和了市场对美元信用的担忧。 由此可见,中美后续仍有一谈。当然后续的过程亦不会顺畅。尽管如此,金价仍高位坠落,一度跌破3300美元。当下金价的回调会是垂直落体吗?究竟华尔街高呼的3700美元目标价还能否实现?未来影响金价的主导因素又将是什么?

买入黄金——最拥挤的交易 截至2025年4月27日,国际黄金现货价格自年初以来已上涨超30%。年初金价约为每盎司2623美元,过去一周一度突破3500美元大关,创下历史新高。 高盛4月就上调黄金目标价到3700美元,而且在极端尾部风险情境下,金价有可能在2025年底前升至每盎司4500美元。 原因也不难想象——在4月初美国表示将实施“对等关税”之前,当时几乎没有投资者敢贸然加仓股票,资金都涌入了黄金避险。 此次更令人难以想象的一点是,当美国股市下跌时,投资者通常会把资金转向美元或美国国债等避险资产。然而,在过去一个月中,美股、美国国债和美元指数都在同步下跌。这显示出无论资产风险属性如何,投资者一概抛售美国资产的广泛意愿。 简而言之,市场正在系统性地拒绝美国政府的经济战略。而且,美国迟迟无法与主要贸易伙伴达成协议,时间越长,未来可能造成的经济损害就越大。 因而,投资者“无处藏身”,黄金似乎就是绝望投资者拼命抓住的最后一根“救命稻草”。 但是,黄金在过去两周已经处于“超买”状态。短期来看,价格的持续上行,需要增量资金推动,因为在金融市场,有交易才有价格。在交易量不变的情况下,只有市场增量资金持续增加,市场交易价格才可能上涨。 然而,在过去一个月,黄金的加速已经表现为指数函数,慢牛走成了疯牛。而斜率越大,资金增量也需要越大。如果短期增量资金跟不上,价格增长就停滞。 事实上,在金价触及3500美元的前几日,黄金的RSI技术指标显示黄金被“超买”,每月RSI为87,这是自2020年和2011年狂热时期以来的最高点位。 历史告诉我们,这种极端往往会导致横盘整理或盘整时期。同时,上周二的最高金价点位比其200周均线高出1400美元,溢价超过67%。即使在如今宏观经济的大乱局中,这种与均值的差值能维持多久?

|金价技术指标 “超买”。来源:StoneX 于是,当外部情况稍有转变,拥挤的做多黄金交易就容易出现反转。 美国当地时间4月22日,“川”剧变脸上演,引爆全球金融市场。特朗普表示,他并不打算解雇美联储主席鲍威尔,并会大幅降低对中国的关税,财长贝森特隔夜也在一场闭门会中提及,对中国的高关税不可持续。 尽管只是口头表示且特朗普的言行并没有什么确定性,但市场悬着的心暂时还是放下了,“抛售美国资产”的情绪有所缓解,美元指数重新冲击100大关,此前跌破98大关,年内跌幅高达近10%,美国三大股指涨幅亦接近3%,美债收益率明显回落,金价则一度跌破3300美元。 短期而言,主导金价的因素无疑就是地缘政治因素,简单而言就是特朗普的关税政策和俄乌前景。当前市场对前者的担忧有所缓和。长期来看,关税战有美国经济不能承受之重,中美或有一谈。 美国上市公司海外收入占比高,美国消费支出增量的20%来自股市财富效应。如果高关税实行,美国经济可能拖不到中期选举,美股或继续暴跌,美债收益率也会因为恐慌抛售上升,这就会导致美国政府的偿债成本上升幅度超出了收来的关税,所谓得不偿失。 事实上,贸易政策不确定性和DOGE焦虑已经影响了市场信心,企业投资计划也有所搁置,消费者消费意愿降低,可能引发经济衰退。当前前瞻性的调查数据不佳,只是当前例如非农就业等“硬数据”表现尚可,特朗普或被迫“悬崖勒马”,不确定性只是在于,中国当前的主动谈判意愿并不强,因而仍需要等待时机。 就俄乌前景而言,不确定性仍存,但当前主导黄金的主要因素是特朗普,一旦俄乌前景出现积极变化,金价可能进一步回调。

多重因素指引金价前景 就中长期而言,黄金的走势并未完,只是波动加剧,投资者需要认清指引金价的多重关键因素。 除了上述关税等短期因素,美元实际利率决定黄金价格的框架被广为使用,因为黄金是不生息资产,如果美元实际利率越低,那么金价的相对价值就越高。 尽管这一框架在一段时间内非常奏效,但也存在弊端,因为易证伪,且真伪不对称,例如在过去一年中,这种框架就被大幅削弱。

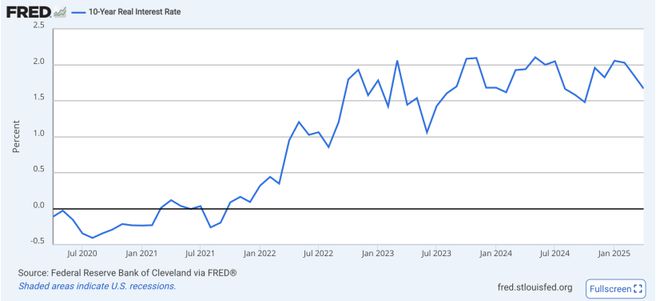

|美国实际利率(名义利率 -通胀预期)。来源:圣路易斯联储 上图是美国圣路易斯联储的实际利率走势图(实际利率=美国十年期国债名义利率-通胀预期),可见过去几年尽管利率阶段性出现过下降,但整体趋势仍是向上。 但在此期间,黄金价格足足涨了130%。2020年初金价约为每盎司1517美元(2020年1月1日),而到了2025年4月,一度突破每盎司3500美元的历史新高。 因此,在业内人士看来,在当前全球秩序重构、美元变局之下,需要重新思考黄金逻辑框架。黄金价格来自两方面的驱动,中短期是对未来的通胀与增长进行计价,而长期的逻辑主线则是对冲货币信用,金价长期走势和法币债务趋同。 金价长期走势和法币债务趋同 具体举例而言,近十多年来,美国债务快速膨胀。2008年金融危机前,美国联邦政府债务只有不到10万亿美元。截至2025年,美国债务已突破35万亿美元,且还在以每年1.5~2万亿美元的速度增长。 伴随债务爆炸式增长的是印钞——美联储在疫情期间推出了大规模QE(量化宽松),资产负债表一度突破9万亿美元。 然而,政府支出增加,但税收不足,只能通过发债弥补。美联储在购买政府债务(本质上是用印出来的新钱买国债),加剧了货币供应量膨胀。当货币供应量上升,而经济增长未同步匹配时,货币实际购买力下降。黄金作为“反信用”资产受益,以美元计价的金价就顺势走高了。 数据显示,全球政府债务/GDP比例持续上升。2000年大约60%。2024年超过100%,其中发达国家更高,比如美国、日本、意大利。全球债务总量(政府+企业+家庭)2024年底已达到超过330万亿美元,是全球GDP的3倍以上。 几乎可以看到,每一轮全球大规模债务扩张,都伴随着黄金价格新高。2008年金融危机爆发时,黄金价格约为每盎司800美元;2011年全球债务剧增背景下,金价一度突破1900美元/盎司;2020~2025年,伴随疫情后的大放水和债务飙升,金价又从1500美元冲高到3500美元以上。

不难想象,面对这么高的债务水平,意味着未来政府很难靠增长还债,只能靠通胀或货币贬值稀释债务。而黄金作为通胀和货币贬值的“硬通货”,价值自然越来越高。 总结而言,上述逻辑的链路是—— 债务扩张→货币供应增加→货币信用下降→黄金需求上升→金价上涨 可见,黄金长期上涨的核心不是因为它能带来现金流(因此时而被很多投资人唱空),而是因为它对冲了人们对货币体系的信心衰退,而这种衰退与债务增长密切挂钩。 不可忽视的是,如果黄金只受到这一种力量驱动,黄金的价格走势应该长期完美向上没有波动,实际黄金价格却剧烈波动。因为还有第二股力量在驱动黄金,就是上一章节提到了各界对未来经济走向的预期,例如短期的关税战缓和,便是黄金的风险。 那么,目前应该如何交易黄金呢?如果黄金最终确定脱离高位,不要指望它会直线暴跌。正如大海不会一波就退潮一样,黄金的回落,如果发生的话,可能会出现所有常见的停顿:回撤、上涨和一些投资者的犹疑。那些期待巨幅大跌的人可能要多等一等了。 3300美元是可靠的支撑位(当前多空拉锯的点位)! 如果我们看到更大幅度的修正,3245美元和3167美元都在视野中——之前的阻力区现在都充当了潜在的缓冲。低于这些点位,3000美元是下一个心理关口,2956美元是最近的波段低点。 更深的下探可能会测试2790美元——但目前这只是猜测。即便如此,这样的下跌也不一定预示着趋势反转。更有可能的是它会吸引寻求入场的投机性多头。 No.6326 原创首发文章|作者 周艾琳 开白名单 duanyu_H|投稿 tougao99999 欢迎点看【秦朔朋友圈】 |

在国新办今天举行的新闻发布会上,国家发改委副主任赵辰介绍,稳就业稳经济推动高质量

每经编辑 黄胜 美国总统特朗普4月27日再次就克里米亚问题表态,称乌克兰总统泽连斯

文 | 空纸编辑 | 空纸前言在国际金融的风云变幻中,一则消息如巨石投入平静湖面,激起

老美傻眼了?据《纽约时报》消息,美私下向媒体透露,贸易战前,他们本以为中国会立即

生意社04月28日讯近期(4.22~4.28)国内EVA市场行情小幅走低。据生意社商品行情分析系

生意社04月28日讯3月份国内丙酮市场重心下跌为主。全国丙酮市场自3月1日均报盘6477元/

(一)本周观点近几年黄金处于大牛市中,2025年初期延续上涨势头,金价不断刷出新高,3月份

预计世界小麦贸易将大幅下降。美国农业部(USDA)预计,与上一季相比,2024-2025年本季

明日预测4月28日,今日全国钢材价格上涨。市场传压减粗钢5000万吨小作文,情绪有反应

黄金冲高回落,“超级周” 数据与贸易局势成关键变数香港万洲金业周一(4月28日)亚市