|

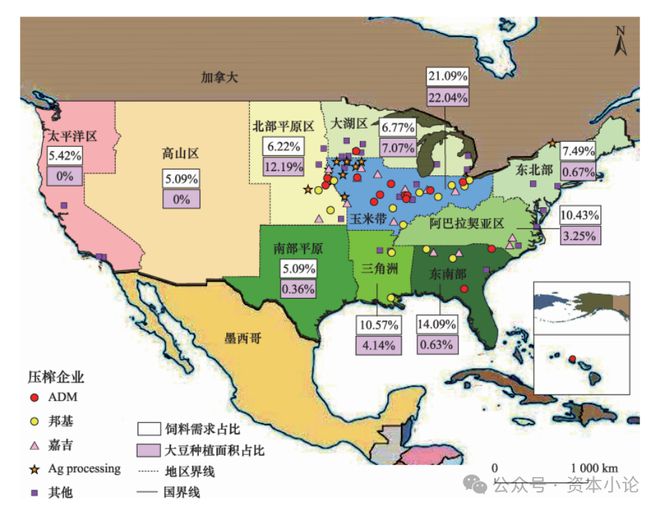

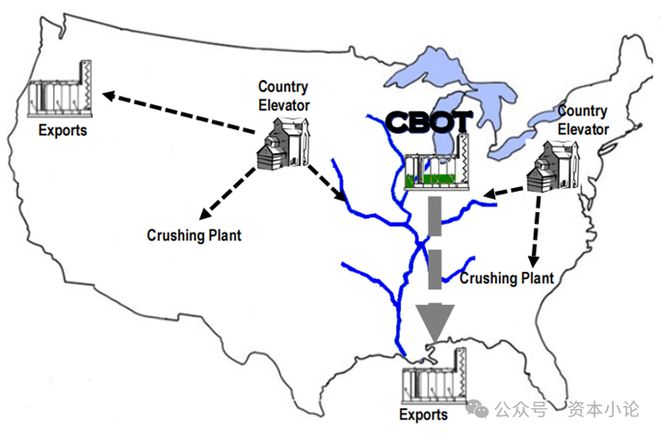

文 | 资本小论 来源 | 资本小论 编辑 | 杨兰 审核 | 浦电路交易员 本篇分为4个part来介绍“美豆的交割流转机制与期现关系”,尝试让读者理解“基差变化-库存变化-期现交割收敛-价差变化”这个框架的运行机制,对盘面期货合约价格变化以及盘面价差关系变化,有更深的认识。本篇大致呈现是一个总分总的形式,我们先从一个供需平衡-供大于求-需求恢复-供需再平衡的库存流动循环模型开始讲起。 01 CBOT大豆的简化流转机制 在本Part之中,笔者先大致介绍CBOT大豆的“生产-流通-消费”循环,展开讨论期货-现货的运行机制,在最初,我尝试简化一些假设条件,依据农产品的“季产年销”的特性,重点关注在农产品的产量确定后,消费需求端的变化,以及相应的大豆流通和期现货价格变化。 Section A 现货(CBOT大豆)的流转机制(国内循环) (1)美豆的生产流通特点 美国大豆的主要种植区域集中在中西部平原和密西西比河流域,核心的产区为伊利诺伊州(IL)、爱荷华州(IA)、明尼苏达州(MN)等区域,大豆种植区域与玉米带高度重合,会存在一定程度的争夺种植面积和粮仓库容的情况。大豆的从这些地方收获后,再从农户的手中转移到当地的转运站,沿密西西比河流域出口。如下图所示,大致介绍了美豆的主要种植区域、压榨工厂的布局区域等。 图1 美国主要大豆压榨工厂、大豆种植与饲料需求分布

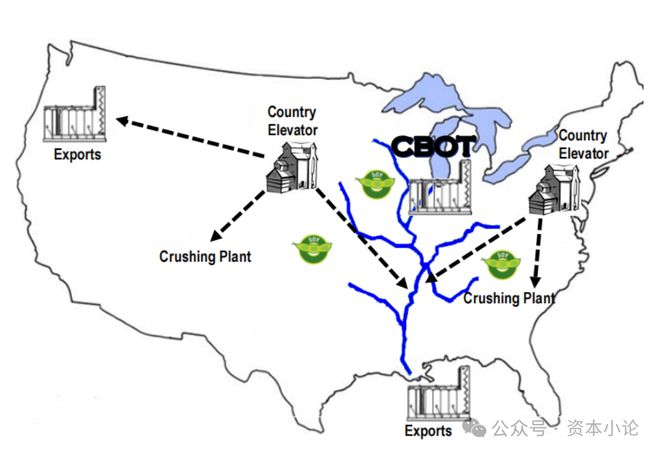

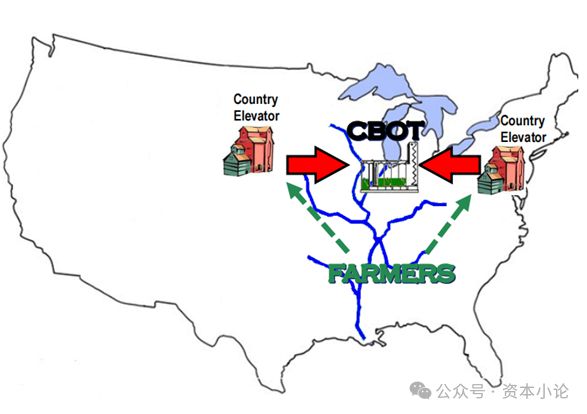

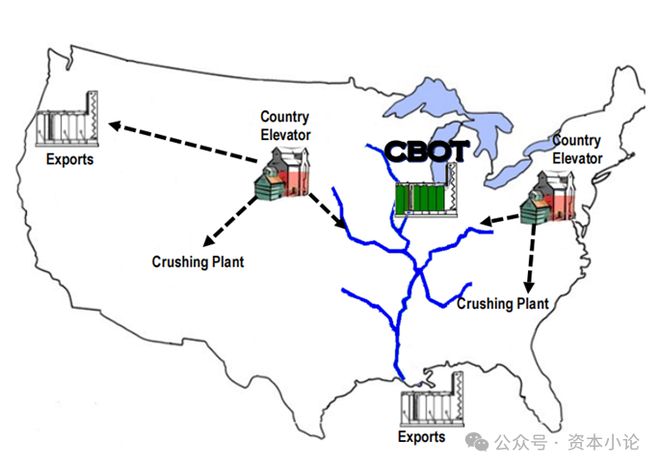

除了国内的需求,美豆还有大量的出口,主要出口地为中国,在出口的时间上较为集中,主要的出口月份为11月-4月。(有更多专业的文章来介绍美豆的基本面,本文不赘叙) (2)货物流通的主体 在美豆的“生产-流通-消费”的过程中,主要的参与主体可以分为四类,农户(farmers)、贸易商&转运站(elevators)、期货交易所(Exchange)、消费终端(包括出口商exports和加工厂crushing plant),可以简化为上中下游;同时,可以把期货交易所当做是一个特殊的贸易平台,期货交易所的仓单是一种特殊具有金融属性的库存。 这里需要重点提及的是转运站(elevators),是北美特殊的一种现货流通重要基础设施,一般为在港口、码头以及铁路流通节点等的仓库,类似于国内的粮库。主要为一些国际粮商持有,这些转运站(elevators)是参与期货交割的主要产业客户,在部分情况下会参与期货交割。 Section B 常见的一些报价和价格 (1)现货贸易的报价机制 美豆的基差贸易模式比较成熟,无论是在出口订单,还是国内的贸易流通之中,基本都是以基差贸易的形式来完成合同,其中升贴水的变化可以有效的反应现货市场的供需强弱的变化。一类是美国境内的油厂、饲料厂的收购价格,在USDA官网可以查到,另一类是美湾港口出口的报价,这写报价会随着国际市场的供需采购节奏而变化。比如日常关注的美湾升贴水报价;在USDA的官网中,也会每天进行公布全美各地的一些现货报价,链接如下(可能需要VPN登录):https://www.ams.usda.gov/market-news/state-grain-reports#Iowa Section C 供需平衡下的正常流通 (1)正常情况下的大豆流通体系 在初始平衡状态中,农民在大豆的收货季节时,将会卖给当地的贸易商/粮仓(elevator),贸易商再转运给需求方(出口需求&国内压榨需求),完成大豆的“生产-流通-消费”循环,而CBOT期货交易所在此循环中充当价格发现与套期保值的功能。大致的流转图示可以用如下表示;

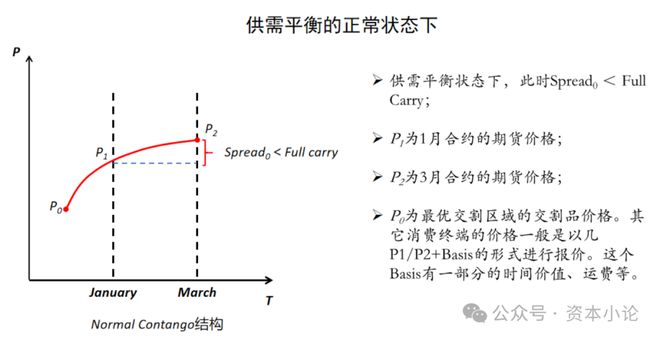

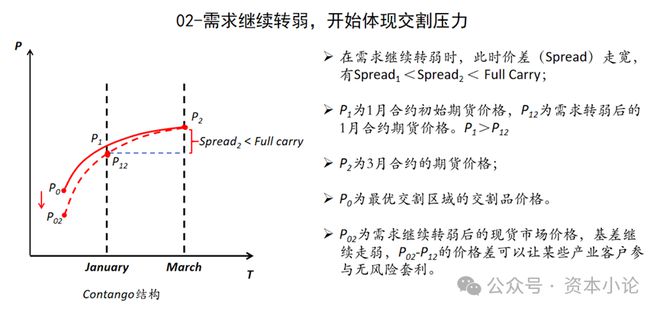

(2)平衡状态下各类价格状态 此时消费终端的报价趋于稳定,供销顺畅,大豆从农户经贸易商手中流转到消费终端。 在近月价差(Nearby Spread)上,期货各合约价格形成的期限结构一般是Normal Contango的结构。其本质是,在供需平衡的情况下,远月合约的价格相当于近月合约价格加上仓储成本、资金利息等费用,但该价差会被Full Carry压制。

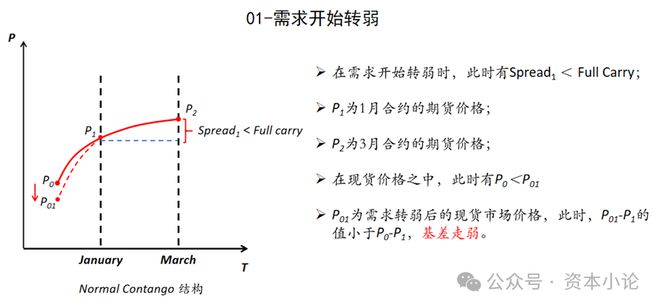

在本文之中,Cash Price/Spot Price、Gulf Basis这些价格都可以理解为现货市场的报价,价格涨跌在一定程度上反映现货市场的供需强弱状态。 02 需求转弱的阶段 在本部分,将会进入到一个动态的变化过程之中。基于农产品“季产年销”的特点,在收获季定产之后,从需求端的变动来入手展开分析;我们观察商品(大豆)的流动(flows),以及价格的变化,来验证市场的整体变动。 Section A 供给超过需求时(Supply exceeds Demand) 在正常的丰产年份,新粮集中上市的时期,供给大于需求,需求偏弱。此时,现货价格走弱,商品(大豆)将会从农户(farmers)手中逐渐转移到转运站粮仓(elevators)之中。

在现货价格方面,由于短期的需求弱势,现货价格下跌,将会表现出来是基差走弱。如下图所示:

在此阶段,需求弱势,现货价格继续走低,基差继续走弱;卖压可能一直持续,商品(大豆)从农户手中逐渐转移到粮食转运站之中,直至转运站粮仓开始出现明显的仓储压力。 Section B 现货市场卖压继续,卖压向交割仓库转移 在此阶段,现货市场的卖压继续,现货价格继续走低,近月期货合约(nearby futures)相对较高,产业客户参与期货市场进行交割会形成一定的利润,商品(大豆)将会有一部分流向期货交割仓库形成仓单参与交割。

此时,大量的商品(大豆)流入交割仓库参与交割,仓单注册量增加,将会导致近月期货合约下跌,导致价差走宽(Spread widen)。

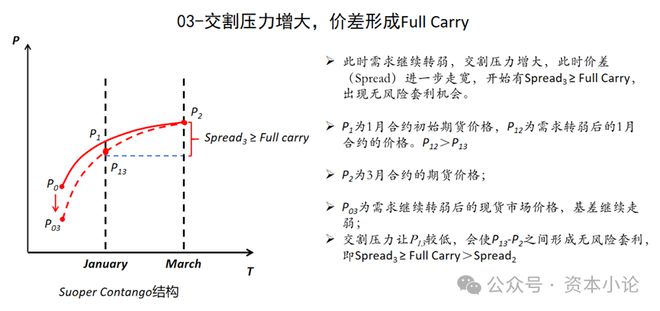

Section C 现货市场卖压继续,期货市场价差走扩形成Full Carry 现货市场继续弱势,在持续性的价格走低的过程中,可能会伴随着下游需求企业降低采购动机,维持安全库存的刚需采购;此时,现货价格继续走低,同时基差继续走弱的过程中,更多的大豆从流入交割仓库参与交割,导致近月期货合约下跌,近月期货合约价差形成Full Carry. 如下图所示:

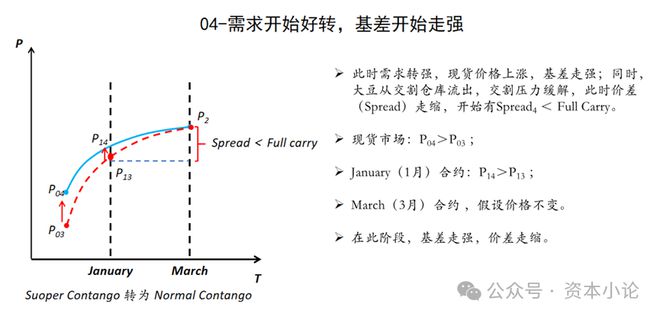

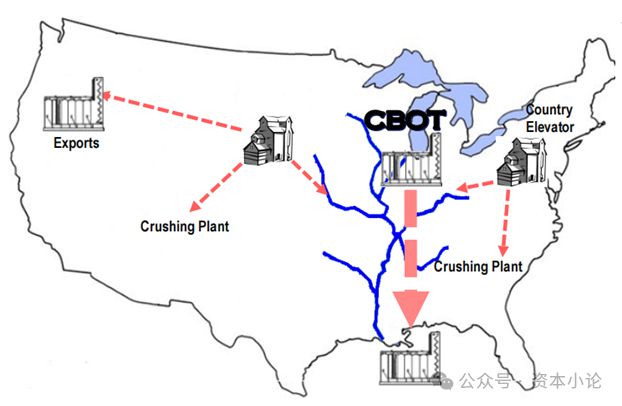

此时,市场比较悲观,交割压力较大(一般会伴随着仓单增加),近月合约价差(Nearby Spread)开始形成Full carry,可以进行无风险套利,此时价差结构一般会称为Super Contango结构。2012年的美豆和国内的大连豆粕在2024年的下跌阶段出现过这类情况;玉米(2022年)也出现过Super Contango情形,但形成原因不同。 补充:盘面上的Full Carry一般由拥有最低交割成本的主体所决定,比如拥有交割仓库、资金成本低、交割出入库成本低的企业所决定。 在实际的现实之中,形成Full Carry的时候,近月期货合约的价格(P13)并不一定会高于现货价格(P03),甚至可能是低于现货价格(P03);主要是期货价格会计入一部分的“预期”,以及更多的是与商品的终端成本比较。在现货非常弱势的时候,销售低迷,现货市场价格其实有一定程度的“高估”。 03 需求转强的阶段 在本Part,我们将进入到“需求转强”的正循环阶段,依旧是分为几个Section来展开讨论。 Section A 卖压开始缓解,需求开始走强 续接Part 2的Section C部分,期货合约之间的Full carry出现,导致了库存压力在时间维度的向后转移,即:现货压力转为近月合约的交割压力(仓单压力),仓单压力通过Full Carry机制向后续合约转移。 现货市场的需求开始恢复(参与交割的力量也能带来一部分的购买需求),现货市场的价格开始上涨,此处基差开始走强;吸引交割仓库的谷物从转运站流出到现货市场。

在此时,现货市场的价格转好,商品(大豆)从交割仓库流出的同时,近月合约的压力开始缓解;可能,伴随着产业客户的套保移仓来压低远月。此时,基差走强,价差走缩。如下图所示:

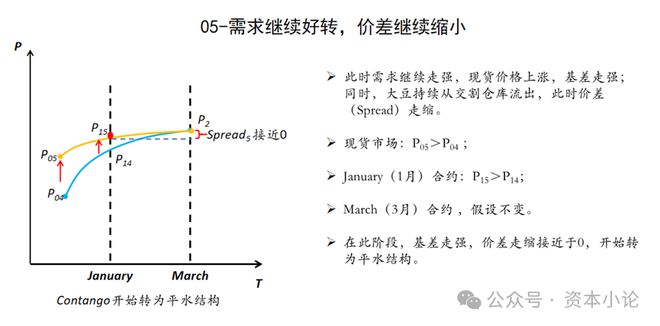

Section B需求继续转好,库存继续消耗 在此阶段,需求继续转好,大豆库存继续消耗,同时,现货价格开始进入上涨周期,下游预期开始改变,建库意愿增加,此时进入正循环,现货市场的表现一般为“量价齐升”。以美豆为例,可能在该阶段国内需求和出口需求同时回暖。

在价格方面,现货价格继续上涨,基差继续走强;近月期货价格上涨,价差进一步缩小。

Section C 需求非常好,库存紧张,导致价差反转 在此阶段,需求继续强势,库存持续消耗,甚至开始出现库存紧张。现货价格与近月期货价格上涨,价格上涨来吸引更多的库存流入市场出售,同时抑制市场的消费需求。

价差变化的情形如下图所示,基差走强,价差反转。商品(大豆)从上游流向下游,下游需求企业愿意为库存支付便利收益(convenience yield)。

04 总结与拓展 在本篇之中,笔者从一个中观的视角来大致阐释了“供需变化-库存变化-基差变化-价差变化”的机制,但在实际的过程中,会更复杂,现实中的变化是在时间维度展开的,逐个期货合约会在时间维度上会走向“凋亡”(期货合约的逐月收敛),这会让近月合约的价差变化和基差其实出现一定程度上的跳跃和干扰;并且交割机制上的细节差异,也会带来一些特殊的情况。在现实的情形之中,会比该框架模型更加复杂,尤其是市场信息会对远月的预期带来影响,从而导致远月价格的波动。 但在本文之中,为了便于读者理解,笔者在推演的过程中,不涉及季节性与换月;其实,涉及换月时,其核心内核并未改变,依旧可以依据“期货合约会逐月交割收敛”这一强假设条件来观察近月价差与库存流动之间的关系。 总体而言,把近月期货合约看成现货,近月合约与现货价格之间基差当做调节库存的“工具”,很多期现关系都可以迎刃而解。在本文之中,主要是以CBOT大豆为例来介绍,其实置换成大连玉米也可以,季产年销的特性导致框架基本一致,大连豆粕是另外的一个更复杂的情况,在后期的系列文章中再尝试展开剖析。

官方网站:http://bestanalyst.cn 「对冲研投」 寻找属于你的alpha |

半小时前

半小时前

1 小时前

1 小时前

1 小时前

关注【农资大视野】,第一时间洞悉最前沿与实时的农资行业资讯和生意机会! “尿素价

6月养猪人可别再犯糊涂啦!季度末出猪这事儿得赶紧安排上!刚迈进6月,不少养猪的朋友

以色列袭击伊朗后,全球石油飙升!朱砂前天以色列对伊朗进行了打击,这一下可把中东那

每经记者|金喆实习生 郑翰森每经编辑|董兴生 6月15日是2025年6月的第三个星期日

本周,恒生AH溢价率指数跌破128点,创2020年6月以来最低水平。

本财年,缅甸将出口9万吨各类芝麻缅媒报道,缅甸多种豆类、玉米及芝麻商协会表示,202

这两天原本死气沉沉的豆粕突然上涨,又把市场吓了一跳。倒不是市场胆子小,原因是前不

明天是2025年6月16日,明日猪稳中上涨!猪价又见一片红。上涨地区18,下跌地区0,平稳

每经记者|王郁彪每经实习编辑|余婷婷 京东沙特起网或迎来关键进展。 6月15日,京

每经编辑|陈柯名 近日,张朝阳后悔送回绝版Labubu的词条冲上热搜。6月15日,胡润