|

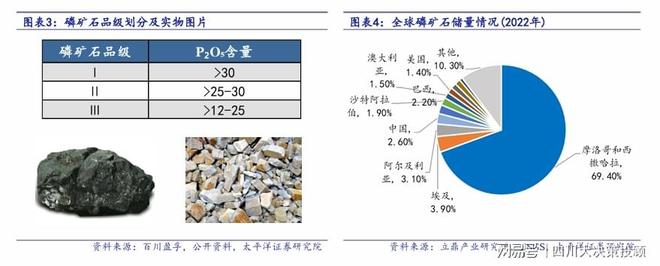

四川大决策投顾 摘要:磷矿作为重要的战略性矿产资源,供给端面临刚性约束,而需求端则呈现“传统需求稳健、新兴领域爆发”的双轨增长,导致供需缺口中长期存在,价格中枢有望持续抬升。拥有丰富磷矿资源、实现“矿化一体”的龙头企业,不仅能通过自有资源锁定成本,更能充分享受矿石增值带来的利润,具备强大的抗风险能力和持续盈利潜力 。 1.磷矿石是一种重要的不可再生资源 磷矿石是一种重要的不可再生资源。磷矿是磷复肥、饲料的重要原料,也是精细磷化工产品、新能源电池的磷源,在国民经济和社会发展中有重要作用,关系到国家的粮食安全、经济安全。全球磷矿资源分布不均,根据USGS数据,2022年全球磷矿石储量约720亿吨,其中摩洛哥和西撒哈拉储量约500亿吨,全球占比近70%,中国储量排名世界第四,储量约19亿吨,占比不足3%。

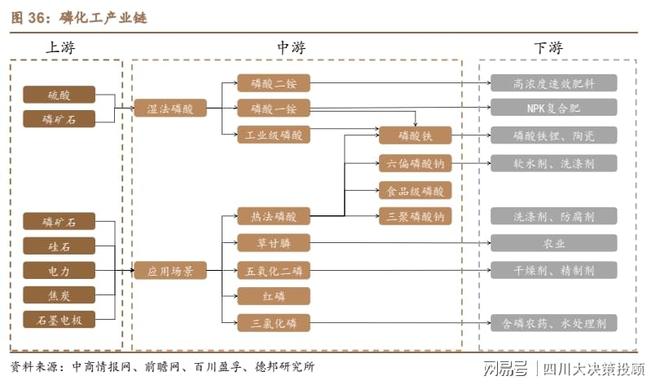

2.磷矿石位于磷化工产业链的起点 磷矿石为上游核心,下游应用丰富。磷化工产业链核心为上游磷矿石。按工艺的不同,1、磷矿石可直接制备磷酸,之后向下游延伸不同磷化物,中游主要以磷酸一铵、磷酸二铵为主,向下继续延伸则为农肥和农业生产。2、磷矿石可制备黄磷,后制备热法磷酸,向下延伸主要为草甘膦和各种磷酸盐;磷酸盐下游主要应用为工业洗涤剂、金属表面处理、工业水处理、建筑工业、医药、塑料增塑剂等 领域。

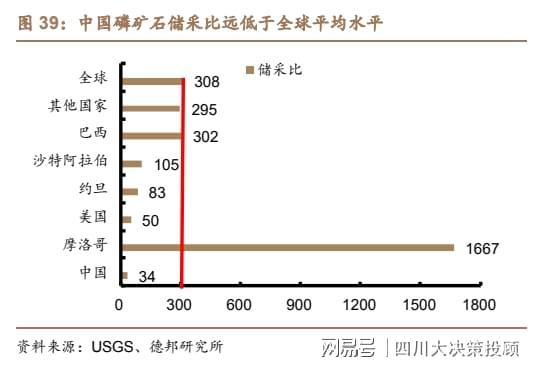

3.磷矿供需皆较好支撑产业链持续景气,新能源需求增量可期 3.1供给端:后续新增产能投放或将延后 磷矿石是具有不可再生、不可替代、不可重复利用等特性的稀缺性矿产资源。我国磷矿石产量居世界首位,但绝对数值并不高,2024 年我国磷矿储采比仅 34,远低于全球 308 的平均水平,过度开采情况严重。

2016 年磷矿被列入我国战略性矿产资源,国家指出要保持开采总量不超过 1.5 亿吨/年,在环保趋严下落后产能持续退出,18 年开始产量有所下滑,近几年较为平稳。

政策频出限制磷矿供给,未来新增产能或有限。针对磷矿石过度开采问题,国家及主产区出台相关政策,加大对磷矿石资源管控力度。工信部发布的《推进磷资源高效高值利用实施方案》中明确指出,磷矿是战略性非金属资源矿产,要完善磷矿资源市场配置和矿业权出让制度,严格有序投放磷矿矿业权,支持优强企业整合中小磷矿。此外,针对磷化工行业安全环保等问题,湖北、云南等地也相继出台政策限制磷矿扩产。

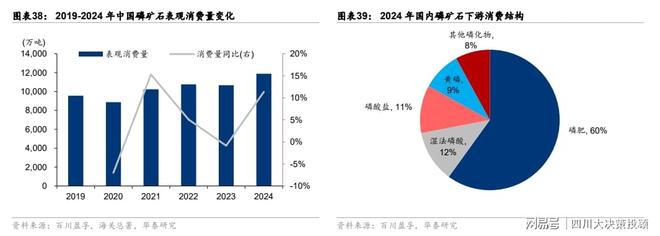

3.2需求端,磷矿石下游需求仍维持高景气 磷肥和磷酸铁锂需求带动磷矿消费量呈增长趋势,供需紧平衡下磷矿价格有望维持 1-2 年高景气。国内磷矿下游主要用于磷肥(磷酸一铵、磷酸二铵为主),需求量跟随农肥需求逐步增长。21-22 年新能源产业爆发带动铁锂电池发展,磷酸铁/磷酸铁锂产能迅速增长,进一步拉动磷矿需求。

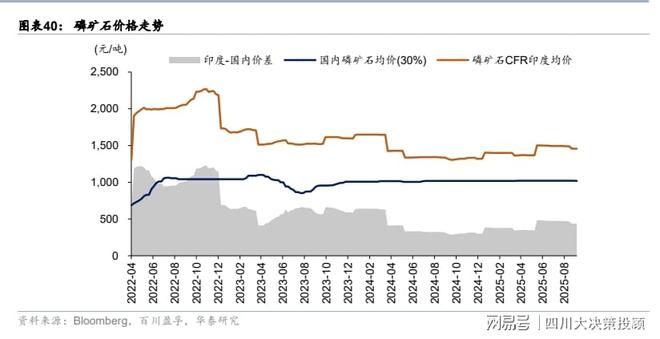

据百川盈孚,19-24 年我国磷矿表观消费量呈增长趋势,24 年消费量同比+11%至 1.2 亿吨。国内超采监管趋紧,海外磷矿开支放缓,叠加下游农肥需求仍旺盛,且新能源需求进一步拉动,磷矿石价格自 23 年来维持高位。

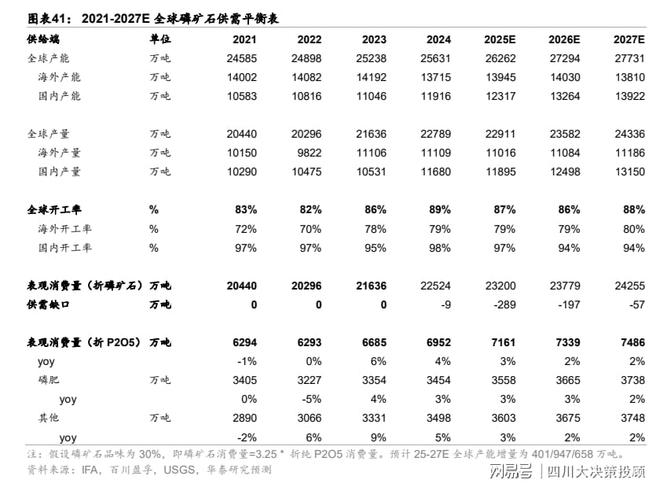

据 IFA、USGS 和百川盈孚等,25-27 年全球磷矿产能预计增加 401/947/658 万吨,我们预测海外磷矿开工率为79%/79%/80%,全球耕地面积扩张或带来磷肥年需求增长 3%,或带来 25-27 年磷矿供需缺口 289/197/57 万吨,磷矿价格有望维持 1-2 年高景气。

4.磷矿行业投资逻辑与个股梳理 磷矿作为重要的战略性矿产资源,供给端面临刚性约束,而需求端则呈现“传统需求稳健、新兴领域爆发”的双轨增长,导致供需缺口中长期存在,价格中枢有望持续抬升。拥有丰富磷矿资源、实现“矿化一体”的龙头企业,不仅能通过自有资源锁定成本,更能充分享受矿石增值带来的利润,具备强大的抗风险能力和持续盈利潜力 。 相关个股:云天化、兴发集团、川恒股份、川发龙蟒、东方铁塔。 风险提示:产能过剩、产品价格大幅下跌的风险;下游需求不及预期的风险;项目进度不及预期、安全及环保风险等 参考资料 1.2025-7-6太平洋证券——资源优势明显,积极推进高效高值利用 2.2025-8-21德邦证券——东方铁塔:从东方铁塔到东方资源 3.2025-8-13华泰证券——磷产业链景气,公司资源优势显著 4.2025-10-22华泰证券——高股息化肥央企,磷产业驱动利润增长 (分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!) |

每经智库研究员 王捷 何子佼每经编辑|刘艳美 当小小的方块撬动着全球氢能源的大市

格隆汇11月7日|商务部、海关总署:公布暂停实施商务部、海关总署公告2025年第55号、5

越南家庭几代人以来一直将黄金藏起来以备不时之需,如今金价上涨引发的抢购狂潮,正考

生意社11月07日讯一、价格走势据生意社商品行情分析系统,截止11月7日,国内尿素市场

隔夜,现货黄金价格波动极为剧烈,日内波动幅度达到55美元,最终收盘报3977.03美元,

中国买家突然叫停180万吨大豆的新订单,让巴西粮商措手不及,巴西官方紧接着就对来自

对于近期行情涨涨跌跌,反反复复,多空转换频繁,很多投资朋友们都措手不及,或不

来源:市场资讯 (来源:广州期货交易所) 来源:广州期货交易所 广期所发〔

金价今年暴涨52%!比理财赚得多,普通人为啥不敢多买?大家好,我是闻叔!今年国际金

最近,泰国国王准备访华和柬埔寨把黄金运到深圳这两件事,在国际上引发了广泛的关注。

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号