|

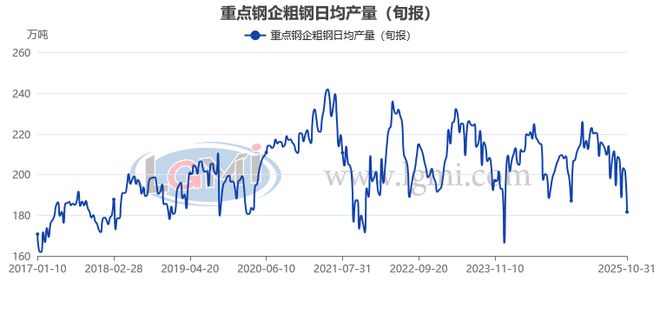

产量数据 据中国钢铁工业协会统计数据显示,2025年10月下旬重点钢企生铁日均产量174.4万吨,旬环比下降5.8%,同比下降7.5%;10月下旬重点钢企粗钢日均产量181.7万吨,旬环比下降9.8%,同比下降13.2%;10月下旬重点钢企钢材日均产量199.5万吨,旬环比上升0.9%,同比下降5.9%。 兰格点评 从重点大中型钢铁企业日均产量的月度数据来看,大中型钢铁生产企业的产能释放力度持续减弱,且降速再度扩大。据中国钢铁工业协会统计数据显示,2025年10月份重点大中型钢铁企业生铁日产182.3万吨,月环比下降2.7%,月环比降速扩大2.0个百分点,年同比下降2.4%(详见图1);粗钢日产195.4万吨,月环比下降3.1%,月环比降速扩大1.7个百分点,年同比下降5.6%(详见图2);钢材日产197.7万吨,月环比下降3.7%,月环比降速扩大3.2个百分点,年同比下降2.1%(详见图3)。 图1大中型钢铁企业生铁旬产

图2大中型钢铁企业粗钢旬产

图3大中型钢铁企业钢材旬产

从月度高炉开工率变化来看,钢铁企业生产释放呈现小幅波动的态势。据兰格钢铁网调研数据显示,2025年10月份全国主要钢企高炉开工率为78.1%,较上月均值上升0.5个百分点(详见图4);全国201家生产企业铁水日均产量均值为232.7万吨,较上月均值增加2.6万吨。从钢厂利润情况来看,2025年10月份以来,钢厂呈现持续亏损的状态,据兰格钢铁研究中心测算,截至10月底,以两周原料库存测算的两大主要钢材品种依旧呈现全面亏损状态,其中三级螺纹钢亏损近30元,而热卷亏损近50元。进入11月份,由于原料成本的持续上涨,钢厂亏损局面持续,使得钢铁企业生产的积极性有所不足。 图4全国主要钢铁企业高炉开工率

当前国内市场需求收缩仍然持续,宏观经济总量供大于求的失衡继续发展,需求不足对企业生产投资的制约更为明显,经济下行压力有所加大;要显著加大宏观经济政策逆周期调节力度,显著加大政府公共产品投资力度,有效扩大需求,增加企业订单,尽快带动企业生产投资回暖,尽快巩固和增强中国经济回升向好态势,随着各项政策效应持续落地见效,有信心有能力实现全年经济社会发展目标任务。 目前来看,国内钢材市场正逐渐进入传统的需求淡季,北方地区由于季节性天气的影响,室外施工也进入了收尾阶段,而南方地区依然存在一定需求释放,但淡季特征也开始逐渐显现。而且由于品种亏损也迫使钢厂开始了部分检修,同时叠加部分区域秋冬季限产,供给端存在明显的收缩预期。在供给收缩预期以及淡季需求减弱的共同影响下,国内钢材市场或将逐渐进入“供需双弱”的行情。 本内容系兰格钢铁网原创,如需转发,需得到兰格钢铁网授权。未经授权,不得转发,侵权必究。 -往期内容回顾- 第二十届中国钢铁产业链市场峰会暨兰格钢铁网2024年会隆重召开

|

15 分钟前

15 分钟前

15 分钟前

15 分钟前

20 分钟前

每经记者|王郁彪每经编辑|余婷婷 这是一辆未露真容就在平台被拍出7800多万元竞拍

每经编辑|张锦河 据央视新闻,当地时间11月6日,乌克兰武装部队总参谋部通报称,1

每经记者|肖芮冬每经编辑|赵云 11月6日,市场全天震荡走强,沪指放量涨近1%重回4

11月6日,金价再次上涨!截至发稿,黄金现货和期货双双站上4010美元/盎司。伦敦金现报

这两天的玉米基本还是延续之前的规律,山东华北看量下菜碟,而东北呢,时而抬头时而低

2025 年 11 月 6 日,由银河期货有限公司与上海钢联电子商务股份有限公司联合主办的

人无远虑,必有近忧,对待行情也同样如此,行情的涨跌不是靠个人主观意志所决定的,而

郑氏点银:黄金重新回归4000之上,今晚跟随看涨 回顾昨日行情走势及出现的技术点: 第

优秀的图表阅读与技术分析并不一定要复杂。交易者在解读价格图表时,只需专注于几个关

来源:市场资讯(来源:南华期货)南华期货11月6日,上海国家会计学院党委委员、副院

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号