|

每经记者|黄宗彦 每经编辑|吴永久 A股三季报披露收官,氟化工板块在龙头企业带领下迎来“业绩与股价齐飞”的高景气周期。 每经资本眼专栏记者注意到,多氟多、永和股份、ST联创等多家公司前三季度净利润同比增幅超190%,其中多氟多以407.74%的增速领跑;巨化股份营收突破200亿元稳居规模榜首。 与此同时,业绩爆发直接带动股价走强,多氟多年内涨幅超130%,东阳光、巨化股份等头部企业均实现40%以上涨幅,呈现显著的“戴维斯双击”效应。 据了解,此次行业高景气核心源于六氟磷酸锂与制冷剂两大产品价格大幅上涨:六氟磷酸锂自7月起持续攀升至10.75万元/吨的近两年新高,制冷剂则受益于供给收缩与需求增长维持强势。 不过,板块内也出现分化,金石资源因技改导致产能释放不足出现净利润同比下滑,ST联创则受信披违规“戴帽”影响,虽业绩大增却股价背离。 对于景气度延续,接受记者采访的相关上市公司及业内人士普遍保持乐观,但也有部分上市公司提示上述两个产品的价格将在保持上涨的同时达到理性水平。 业绩与股价齐飞,头部公司开启氟化工高景气周期随着A股三季度报告日期截止,A股氟化工板块在龙头企业带领下,普遍交付亮眼的成绩单。 据每经资本眼专栏记者不完全统计,氟化工板块多数上市公司实现净利润大幅增长:多氟多前三季度净利同比飙升407.74%,永和股份、ST联创净利增速也分别达到220.39%、198.11%;东阳光、三美股份净利同比增幅均超180%。 营业收入方面整体稳中有升:金石资源、三美股份、东阳光营收同比增长排TOP3,分别为50.73%、45.72%及23.56%。营收规模突破百亿元的公司有4家,其中巨化股份以203.94亿元排名第一。

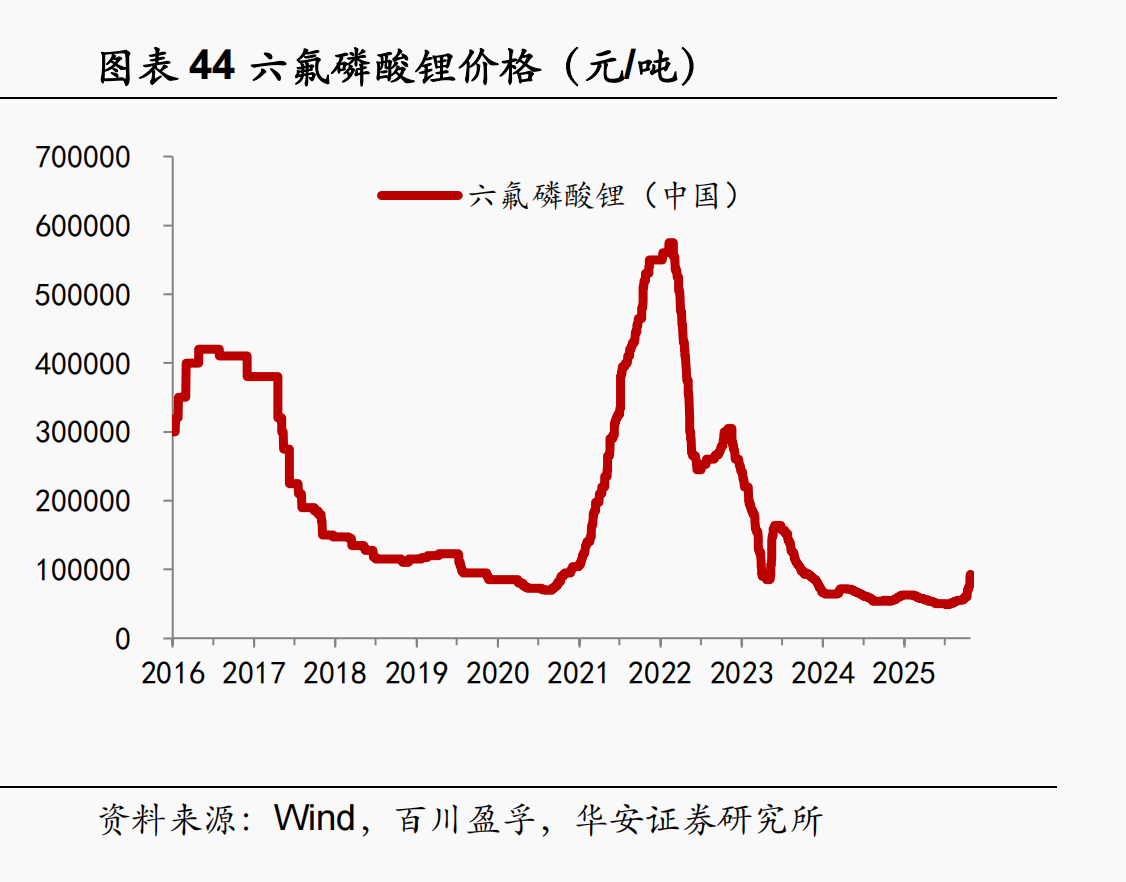

数据来源:Wind数据统计截至11月4日收盘 关于业绩爆发式增长的原因,主要是制冷剂和六氟磷酸锂产品大幅涨价的结果。 巨化股份、三美股份、昊华科技三家制冷剂龙头均在三季报中做出类似表述:营收和净利润增长是由于氟化工核心产品制冷剂行业高景气度持续延展,产销两旺,价格上行,毛利率提升,盈利能力增强。 六氟磷酸锂方面,华安证券近日发布的研报显示,从今年7~8月份以来,价格持续攀升,带动相关公司业绩上涨。

图片来源:华安证券研报 值得一提的是,业绩高增长还带动股价走强:年内多氟多股价涨幅达131.15%,东阳光上涨80.69%,巨化股份、三美股份股价涨幅也分别达到41.4%、41.34%,头部公司呈现“戴维斯双击”效应。 不过板块内也有“踏空”案例。总市值154.7亿元的金石资源,前三季度净利同比减少5.88%。公司解释称,报告期内江西金岭及江山新材料主要以技改和研发为主。其中,江山新材料由于前期市场行情较差,公司对部分生产线进行技术改造升级,故六氟磷酸锂产量较少。江山新材料亏损约3100万元,江西金岭归母净利润亏损约1100万元。 从股价表现来看,金石资源由于未能充分享受行业景气红利,由此出现业绩与板块行情的偏离,年内涨幅为7.05%,排在13家公司的倒数第二。 值得注意的是,前三季度净利润同比增长198.11%的ST联创,也出现业绩与板块背离的情况。背后原因是,公司近年连续信披违法违规,在去年被证监会立案调查,并在3月22日收到证监会山东监管局下发的《行政处罚事先告知书》后“戴帽”。随后,公司复牌即遭“20cm”跌停,两个交易日下跌近40%。 氟化工高景气度能否延续?业内普遍表示乐观每经资本眼专栏记者查询资料了解到,推动氟化工板块走强的核心动力集中在制冷剂六氟磷酸锂与两大产品。 先看六氟磷酸锂。光大证券研报显示,截至10月31日其价格达10.75万元/吨,环比上涨23.6%,11月上旬散单报价进一步攀升,创近两年新高。 价格上涨核心源于供需失衡。需求端,9月份国家发展改革委、国家能源局联合印发的《新型储能规模化建设专项行动方案(2025~2027年)》持续释放政策红利,叠加储能电池、动力电池及AI算力中心配套储能需求爆发。根据国家能源局及第三方机构数据,截至2025年前三季度,全球锂电储能装机量达170GWh,同比增长68%。 值得注意的是,从历史价格走势来看,目前六氟磷酸锂的价格并不算高,相较2022年60万元/吨左右的水平,目前的价格几乎是高点的六分之一。 但供给端却存在缺口。 天际股份在不久前的业绩说明会上对六氟化合物的扩产做了说明。公司表示,六氟作为危化产品,产能扩产审批严格,需满足拿到同意审批、老产能利用率达50%以上的条件,且资本投入重(二三线企业投资超4亿),叠加行业周期性波动,企业对扩产规模和市场前景较为谨慎;扩产周期方面,已有产能扩产约10个月,未建产能需18~24个月,新建产能则需2.5~3年,今年新增产能较少,明年释放量有限。 制冷剂市场同样维持向好态势,开源证券研报明确“短期信息扰动不改制冷剂向好大势,主升仍在进行时”。 价格上涨逻辑聚焦供需两端。华安证券分析表示,三代制冷剂自2024年起进入“定额+持续削减”阶段,二代制冷剂加速退出,四代制冷剂因专利问题难以形成替代,行业供给持续收缩;需求端受益于热泵、冷链行业发展,空调存量市场扩张及东南亚需求增长,形成稳定增量。 不过,部分公司在保持乐观的同时,对产品涨价持更为谨慎的态度。 多氟多在10月23日披露的投资者关系活动记录表中提到,公司判断10月份六氟磷酸锂市场需求持续向好,预计年底增速有所放缓,明年整体看六氟价格呈上行趋势。在需求层面,市场对六氟磷酸锂的需求具有较高的确定性,但价格波动幅度将趋于理性,不会重现上一轮行业周期中的暴涨行情,各厂家扩产趋于谨慎。 东阳光相关人士告诉记者,四代制冷剂现在面临比较大的成本问题,短时间内不能迅速推开。所以目前主流还是三代。而三代制冷剂现在行情比较好,我们理解价格方面仍有一定增长,最后会稳定在一个合理水平。 中化蓝天某子公司相关人士向记者表示,从目前来看,没有大的原材料波动与政策导向,制冷剂价格还是比较坚挺,今年年末到明年价格走势依然看涨。但长期来说会趋于理性。即使国外稀缺,对整体产量影响不大,但可能推升初始价格,总体出口份额变化不会特别大。 免责声明:本内容与数据仅供参考,不构成交易建议,使用前请核实。据此操作,风险自担。 封面图片来源:视觉中国-VCG211424884767 |

美元信用体系崩塌的前奏已经奏响,多国计划将黄金储存在中国,柬埔寨首开先河,选好了

上周中加两国领导人在韩国会晤,此次会晤释放出中加关系缓和的积极信号,菜系价格整体

来源:市场资讯 来源:中国基金报 记者 忆山 【导读】国际金价再次上涨,突

今日钢市回顾今日钢市止跌企稳,期钢窄幅收涨。截至今日收盘,螺纹钢主力01合约收3037

产量数据据中国钢铁工业协会统计数据显示,2025年10月下旬重点钢企生铁日均产量174.4

最近是不是被黄金的走势整懵了?前阵子刚听说突破历史新高,连楼下金店的阿姨都在说

【导读】国际金价再次上涨,突破4000美元关口中国基金报记者 忆山11月6日,金价再次上

废钢日报今日中国再生资源废钢价格指数为2210元/吨,较上一个工作日下降9元/吨,望废

国际市场的强劲需求推动9月份整体3.6%的增长,其中国际航线贡献了约90%。

每经记者|张文瑜每经编辑|贺娟娟 一纸公告,牵动两家上市公司的资本棋局。11月5

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号