|

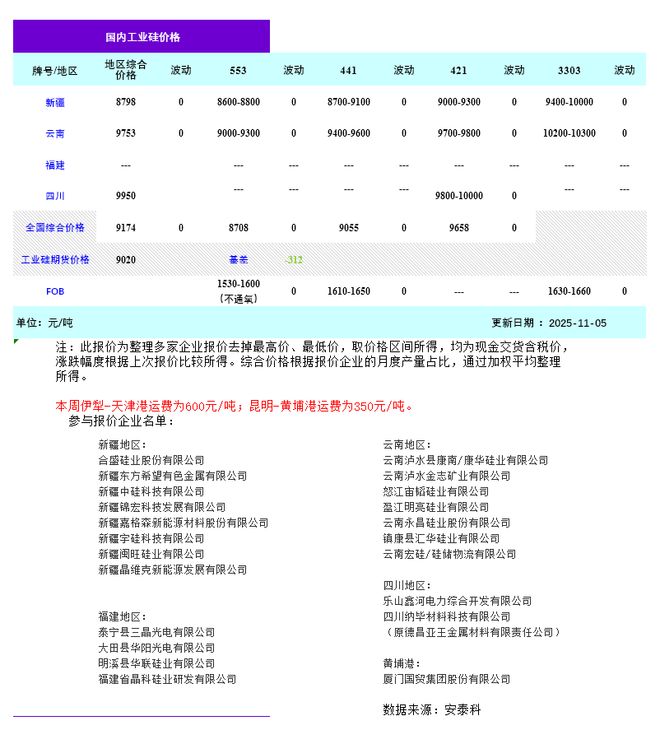

智通财经APP获悉,硅业分会称,本周工业硅市场期现走势再度分化,呈现“期货下调、现货持稳”的格局。当前,工业硅市场正处于“弱现实与强成本”的博弈阶段。现货价格在减产预期和成本支撑的双重作用下保持稳定,期货价格在9000点关口附近震荡,这也反映出市场在需求预期与成本支撑之间维持着谨慎的平衡。后续市场将继续在震荡中探寻新的平衡,未来市场的走势取决于西南地区的减产力度以及下游实际需求的复苏情况。 在过去一周(10月30日至11月05日),主力合约2601收盘价从9155元/吨回落至9020元/吨,跌幅为135元/吨。根据安泰科采集价格统计,本周价格均与上周持平,11月5日全国工业硅综合价格为9174元/吨,分牌号看,553#、441#、421#价格分别为8708元/吨、9055元/吨、9658元/吨;分区域看,新疆、云南、四川综合价格分别为8798元/吨、9753元/吨、9950元/吨;出口FOB价格亦与上周持平。 本周,国内工业硅现货市场呈现出区域性分化态势。在西南地区,如四川、云南等地,因电价上涨带来的压力,相关企业陆续实施减产举措,这为工业硅价格提供了支撑;而在新疆、内蒙等地,企业开工情况较为稳定,成本虽有小幅上升,但受整体需求偏弱的影响,产品报价难以实现上行。 硅业分会表示,从下游需求情况分析,需求端对工业硅市场的支撑依然不足。在有机硅领域,当前市场步入传统消费淡季,需求渐趋疲软。尽管生产企业尝试通过减产来稳定价格,但有机硅DMC报价较上周仍下跌200元/吨,降至11000元/吨。在多晶硅领域,虽然价格暂时维持稳定,且成交活跃度有所提升,但减产预期仍对工业硅的需求产生制约。在铝合金领域,在汽车等下游需求领域持续呈现良好态势的背景下,铝合金对工业硅的需求持续增长。综合来看,当前下游三大领域的消费对工业硅的价格拉动作用有限。

|

3 分钟前

3 分钟前

3 分钟前

3 分钟前

3 分钟前

每经记者|闫峰峰每经编辑|何建川 各位投资者,大家好。涨跌停板数据,不仅是反映

每经编辑|吴永久 11月6日,上证指数高开高走,收复4000点大关。磷化工、有色铝、

每经记者|张静每经编辑|贺娟娟 房地产行业进入深度调整期,面对新的行业环境,各

黄金年内暴涨45%创历史第三轮牛市,然而历史警示每轮辉煌都伴随深度回调与信仰考验—

来源:澎湃新闻 近半年来,每当金价突破历史高点,我们总能看到“抢购黄金”的新闻

来源:市场资讯(来源:中国稀土行业协会)

声明:本文内容均引用权威资料结合个人观点进行撰写,文末已标注文献来源,请知悉。超

隔夜,现货黄金上涨1.2%,最高摸到3990.24美元,收盘3978.95美元,距离4000美元整数关

黄金交易变了!这两类黄金今后难变现,普通人如何减少损失文 | 锐析风云局编辑 | 锐析

美国最高法院就特朗普大规模征收对等关税的合法性展开口头辩论。除了最高法院的自由派

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号