|

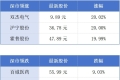

今天的铜市有点让人看不懂:一边是11月5日沪铜主力盘中闪崩至月内新低,差点跌破7万/吨关口,全球避险情绪把价格压得喘不过气;另一边是中信证券刚发的研报喊多,说Q4供给还要收缩,明年缺口要扩大50%,LME铜价能稳住1万美元以上。 更有意思的是,就在价格震荡的时候,3家铜业龙头早就悄悄锁定了筹码——有的掌控全球最多冶炼产能,有的手握低成本矿山,还有的靠技术抢占高端赛道。这波供需博弈里,铜价到底能不能冲破7万/吨?普通投资者该盯着哪几家?今天用最新的数据和实打实的行业逻辑,把这事拆得明明白白,不管是想布局还是单纯看热闹,都能get到有用的信息。 一、先搞懂核心矛盾:为什么一边跌一边喊涨? 现在铜市的核心矛盾,就是“短期情绪杀跌”和“长期供需缺口”的碰撞。想判断铜价后续走势,得先把这两个关键点捋清楚,不能被单日行情带偏。 先说说短期为啥跌。11月5日沪铜主力下跌1.54%,LME铜价也在8982美元/吨附近震荡,主要是全球避险情绪在作祟。美股因为估值和降息预期不确定被抛售,连累大宗商品跟着承压,加上主要消费国制造业数据有点疲软,大家对短期需求没了信心。简单说,就是资金暂时不敢进场,哪怕供需基本面没问题,价格也得先跌一波。 但长期的利好是真扎实,核心就是“供给收缩”和“库存告急”。供给端这边,2025年Q3全球主要铜矿产量同比降了近5%,Q4还会继续收缩。一方面是矿山不好挖了,必和必拓都坦言矿区勘探开发越来越难;另一方面意外状况不断,印尼Freeport-McMoRan矿山发生泥石流,全球3%以上的铜产量暂停,加上巴拿马铜矿关停的影响还没消退,新增产能根本跟不上。 更关键的是原料短缺越来越明显。11月CSPT小组敲定2026年一季度铜精矿加工费才25美元/吨,比之前降了10美元/吨,这直接说明铜矿不够用了——加工费越低,越能反映上游原料紧张。废铜供给也不给力,11月中国废铜进口量17.35万吨,环比降了5.25%,短期补不上原料缺口。 库存方面更是紧张到离谱。截至11月5日,全球铜库存才46.48万吨,其中LME+COMEX库存35.94万吨,国内社库加保税区库存才12.73万吨。中信证券预测,年底国内铜库存消费天数会跌到近五年均值以下,相当于“货架上的货快卖完了”,后续只要需求稍微回暖,价格就能往上冲。 需求端也没闲着,AI和新能源正在掀起“抢铜大战”。2025年全球铜需求已经达到3040万吨,预计到2035年能冲到5000万吨。AI数据中心里,一台高端服务器的用铜量是普通服务器的3倍,而且CPO、高压供电这些技术都要多耗铜;新能源汽车的用铜量更是传统燃油车的4倍,加上充电桩、电网建设,每一块都在增加铜的需求。短期虽然临近年末,精铜杆开工率降到了74.92%,但长期需求增长的趋势根本变不了。 简单总结:短期跌是资金情绪导致的,长期涨是供需缺口和需求增长撑着的。现在的震荡,其实是给真正有价值的龙头股“上车机会”。 二、3大隐形龙头揭秘:各自握着什么王牌? 铜业赛道里,不是所有公司都能吃到供需缺口的红利。这3家隐形龙头早就占据了关键位置,有的靠规模,有的靠资源,有的靠技术,把筹码锁得死死的。 1. 铜陵有色:全球最大冶炼厂,手握“定价权密码” 很多人不知道,铜陵有色已经悄悄超过江西铜业,成为全球最大的铜冶炼公司。2025年3月它的50万吨铜冶炼项目投产,总产能达到220万吨,其中粗炼产能196万吨,相当于全球每10吨铜就有1吨是它炼出来的。 它的核心王牌是“原料结构+产能规模”。和其他龙头不一样,铜陵有色主要靠铜精矿冶炼,外购粗杂铜很少,虽然短期会受加工费下滑影响,但长期来看,在原料短缺的背景下,它的规模优势会越来越明显——中国铜冶炼技术全球最先进、成本最低,未来全球冶炼产能出清,它肯定是最大受益者。 更关键的是它有自己的矿山“压舱石”。旗下米拉多铜矿二期马上就要投产,投产后年产能能到31万吨,而且成本比行业平均低不少。11月5日东方财富网研报预测,2026年它的归母净利润能达到64.6亿元,同比增长122.6%,现在股价对应PE才10倍,估值很实在。 2. 江西铜业:矿山+加工一体化,抗风险能力拉满 江西铜业是铜业里的“全能选手”,从挖矿、冶炼到加工下游产品,全产业链都覆盖。它的核心优势是“自有矿山比例高”,旗下有德兴铜矿、永平铜矿等知名矿山,自有铜矿产量占全国15%以上,不用像其他公司那样依赖外购铜精矿,在加工费下滑的时候,利润反而更稳。 2025年Q3虽然因为计提资产减值,净利润同比降了34%,但营收还在增长31.7%,达到458亿元。而且它早就布局了高端铜加工,比如新能源汽车用的高精度铜带、电子行业用的无氧铜杆,这些产品毛利率比普通电解铜高5-8个百分点,刚好契合AI和新能源的需求增长。 另外它的库存管理很有一套,在现在全球库存告急的情况下,它通过长期协议锁定了不少铜精矿资源,能保证冶炼厂满负荷生产。机构预测,随着铜价上涨和加工费企稳,它2026年的利润会迎来爆发式增长。 3. 云南铜业:低成本+政策红利,隐形黑马潜力足 云南铜业可能不如前两家名气大,但它的优势很突出——成本低+政策支持。它的矿山主要在云南,水电资源丰富,冶炼成本比沿海企业低1000-1500元/吨,在铜价震荡的时候,成本优势就是赚钱的关键。 而且它受益于“东数西算”和西南电网建设,本地需求很旺。云南是国内重要的新能源基地,光伏、风电项目需要大量电缆和变压器,这些都离不开铜;加上东南亚市场的拓展,它的铜产品出口量同比增长了23%,海外订单能对冲国内短期需求波动。 它的技术升级也很及时,最近投产的高精度铜箔项目,专门供应动力电池和储能电池,毛利率能达到20%以上,比传统冶炼业务高多了。随着新能源汽车和储能行业的发展,这部分业务会成为新的利润增长点。 这三家龙头的共同特点是,都提前锁定了核心资源——要么有矿山,要么有产能,要么有技术,在供给收缩的大背景下,它们能拿到更多份额,而小厂可能因为缺原料被淘汰,行业集中度会越来越高。 三、铜价到底能不能破7万/吨?分短期和长期看 大家最关心的问题:铜价什么时候能破7万/吨?其实答案要看时间周期,短期可能震荡,长期大概率会涨,而且空间不小。 先看短期(1-3个月):大概率在6.8-7.5万/吨之间震荡。11月5日沪铜已经跌到7万/吨附近,这个价位有很强的支撑——国内库存已经很低,再跌的话,冶炼厂可能会减少出货,加上Q4还有电网建设的补库存需求,价格很难再往下探。但短期避险情绪没消退,想马上冲破7.5万/吨也难,大概率会来回震荡,消化抛压。 再看长期(6-12个月):突破7万/吨是大概率事件,甚至可能冲到8万/吨。中信证券预测,2026年全球精炼铜供给缺口会扩大50%,LME铜价能稳定在1万美元以上,换算成人民币就是7.5万/吨左右。而且明年AI数据中心和新能源汽车的需求会继续爆发,加上库存低位,供需缺口会越来越大,铜价上涨的弹性会很足。 还有两个催化剂要注意:一是印尼的出口政策,虽然11月1日印尼批准了40万吨铜精矿出口配额,但这是“不可抗力”下的特殊豁免,2023年中开始的铜精矿出口禁令没取消,长期供给还是紧张;二是国内再生铜政策,工信部计划2025年再生铜产量达400万吨,但短期很难补上缺口,至少2026年供给偏紧的局面不会变。 不过也有风险要警惕:如果全球经济衰退超预期,制造业需求大幅下滑,可能会延缓铜价上涨的时间;另外美联储降息节奏不确定,也可能导致资金流出大宗商品。但这些都是短期影响,改变不了长期供需缺口的逻辑。 四、实用操作指南:不同投资者该怎么布局? 聊了这么多,最终还是要落到操作上。不管是空仓想进场,还是已经持仓,都得有明确的策略,不能盲目跟风。 1. 空仓想进场的:别追高,等两个安全买点 现在不是直接抄底的时候,最好等回调到位。第一个买点是沪铜主力跌到6.8万/吨以下,而且成交量萎缩,这说明短期抛压已经释放,安全边际够高;第二个买点是龙头股回调到关键支撑位——铜陵有色跌到2.8元以下,江西铜业跌到14元以下,这两个价位对应PE都在10倍左右,比行业平均低,性价比很高。 如果不想直接买股票,也可以关注铜ETF,比如南方稀贵金属ETF,它跟踪铜价走势,风险比个股小,适合保守的投资者。进场的时候要分批买,先买30%仓位,要是价格继续跌,再补30%,别一次性满仓,避免短期震荡被套。 2. 持仓浅套的:别死扛,做波段降成本 如果是在7.2万/吨以上买了铜相关股票,套了5%以内的,不用慌。可以用“支撑位补仓,压力位减仓”的方法做波段:比如持有铜陵有色,跌到2.8元补仓,涨到3.1元就把补的部分卖掉,一次能赚0.3元差价,做两次就能把成本降下来。 要注意的是,短期压力位在7.5万/吨,要是铜价冲到这个位置没站稳,就赶紧减仓,别贪心。而且要盯着库存数据,一旦国内社库开始累库,说明需求不及预期,也要及时调整仓位。 3. 重仓深套的:先减仓,守住本金再等机会 如果套了10%以上,而且仓位很重,建议先减仓一半。现在铜价震荡,重仓风险太高,先把仓位降下来,避免继续下跌扛不住。减仓后别着急补,等两个信号:一是铜价站稳7.2万/吨以上,而且成交量放大;二是龙头公司发布利好公告,比如订单增长、矿山投产,再考虑补仓。 要是后续铜价跌破6.5万/吨,不管亏多少都得止损,这说明市场预期变了,可能要进入更深的调整,别硬扛。 五、必须避开的三个坑:很多人已经栽了 这波铜价行情里,不少投资者容易踩坑,避开这三个,能少走很多弯路。 第一个坑是“只看价格不看库存”。别以为铜价跌了就可以抄底,要是库存一直在增加,说明需求不行,再跌的概率很大;反之,库存持续下降,哪怕价格短期跌,长期也会涨。11月5日的数据显示库存还在低位,这是核心支撑,要是后续库存开始增加,就得警惕了。 第二个坑是“跟风买小厂股票”。供给收缩的时候,小厂会因为缺原料、成本高被淘汰,只有有矿山、有产能的龙头才能受益。别听人说“小厂弹性大”就跟风,这些股票涨得快跌得更快,很容易被套在高位。 第三个坑是“忽视加工费信号”。铜精矿加工费是供给的“晴雨表”,加工费下降说明原料紧张,加工费上涨说明供给宽松。11月敲定的一季度加工费才25美元/吨,是供给紧张的明确信号,后续要是加工费继续下降,说明供给更紧,要是上涨,就得调整预期。 六、铜价上涨的红利,该怎么稳稳拿到手? 现在的铜市,就像一场“耐心者的游戏”。短期的震荡是资金情绪导致的,长期的供需缺口和需求增长才是根本逻辑。3大龙头已经锁定了核心资源,不管铜价短期怎么跌,它们都能在行业整合中受益。 对普通投资者来说,关键是想清楚自己要赚哪笔钱:是赚短期波动的差价,还是赚长期成长的钱?赚短期的话,就盯着6.8-7.5万/吨的区间做波段,见好就收;赚长期的话,就逢低布局龙头股,忽略短期震荡,等着供需缺口兑现。 你觉得铜价能在年底前站稳7万/吨吗?这3家龙头里,你更看好哪一家?身边有没有人因为追高铜价被套,或者提前布局赚了钱?欢迎在评论区聊聊,也可以分享你的操作计划,咱们一起避坑抓机会。 |

1 小时前

1 小时前

1 小时前

1 小时前

最近财经圈有句话挺流行:高垄断+高景气度,是优秀公司的顶配。这话听着有点玄乎,但

每经编辑|毕陆名 美东时间周三,美股三大指数集体收涨,截至收盘,纳指涨0.65%,

每经编辑|毕陆名 据央视新闻,当地时间11月5日,美国肯塔基州州长安迪·贝希尔宣

黄金征税新政落地!金价应声暴涨,现在还能买金条吗?小区门口的金店刚开门就排起了长

今天的铜市有点让人看不懂:一边是11月5日沪铜主力盘中闪崩至月内新低,差点跌破7万/

黄金回调压力不减,避险需求降温、中国税改及美联储鹰派立场打压金价。短期震荡偏空,

早上我以为震荡要结束了,结果还是震荡,典型的煲粥行情。暂时来说黄金大概率不会发生

每经记者|黄婉银每经编辑|袁东 |2025年11月6日 星期四|NO. 1 港交所前三季新股

每经记者|孔泽思每经编辑|袁东 |2025年11月6日 星期四|NO.1 第138届广交会意向

今天是11月5日。昨日,全国玉米价格整体走势,涨跌互现。调整区域涉及山东等省区。主

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号