|

前言:2022年以来的全球主要市场冷轧板卷价格下跌,是多重利空因素叠加下的结果。需求方面,为对抗通胀而实施的激进货币紧缩政策,对建筑、汽车和耐用消费品等核心用钢行业的需求产生较大影响。供应端来看,全球产能的恢复与中国出口量的增加,使得市场从疫情期的“供不应求”转为“供过于求”。此外,地缘政治矛盾爆发不仅推高了欧洲的生产成本,也加剧了供应链的不稳定性。多重因素叠加下,市场供需格局出现扭转,致使冷轧板卷价格走弱,市场也进入寻求新的平衡点。展望未来,市场的复苏将取决于全球货币政策何时转向宽松、地缘政治风险的缓和程度以及主要经济体内需的真正回暖。

一、整体趋势下行 特征各异

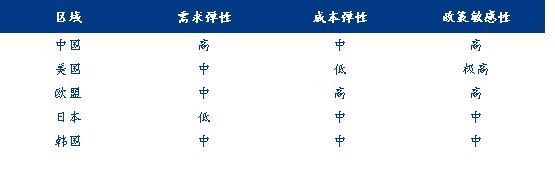

2022年至今,国际主要市场冷轧板卷价格整体呈现下行趋势,但各国市场波动幅度及节奏各异。从绝对价格来看,美国市场价格始终保持最高位,这得益于贸易保护效应,而中国价格最低,侧面反映了国内钢铁供应压力犹在。 二、价格弹性表现不一

分市场来看,中国近年来价格处于长期下行通道,但其波动率较低,年度波动幅度约15-20%,低于国际水平,原料端铁矿、焦炭价格下行使得市场整体成本支撑弱化,近年来由于国内房地产投资持续下滑,制造业也逐步显现出供应过剩,基本面走弱的同时出口竞争收到价差收窄及政策制约。美国市场则主要在1000-1400美元宽幅震荡,其本土产能的恢复使其进口依赖度下降,同时市场政策保护明显。欧盟市场从2022年1700美元/吨价格下跌至700-800美元/吨区间,大幅下行后相对企稳,主要因本土制造业外移,市场需求相对疲软。日韩的价格走势基本趋同,与中国市场区域联动性略有增强,市场波动幅度小于欧美市场,同时高端产品与普材价差缩小。 三、关税壁垒及价差收缩 国际贸易流通受阻 中美市场价差由2022年1000-1300美元/吨价差收缩至当前600-800美元/吨,前期虽看似利润较高但实际操作难度较大,后期关税限制增多,中美之间现下无直接贸易流;同时中欧价差也是逐年收窄,由2022年最高800美元/吨收缩至250美元/吨,期间出口贸易从完全开放状态逐步发展至完全关闭状态。 四、市场展望 当前全球冷轧板卷市场整体处于供需再平衡的探底阶段。中国市场受制于高库存与弱内需,表现最为疲软,是拖累全球价格的主要力量;韩国等亚洲市场则持续承受来自中国的低价进口压力;而欧盟市场因即将到来的强硬贸易政策,面临供应紧缩与价格飙升的巨大风险。短期来看,市场难有趋势性上涨行情,后续重点关注中国库存去化速度、欧盟贸易政策落地情况以及全球宏观利率政策。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

每经编辑|毕陆名 据媒体报道,11月5日,知名科技记者马克・古尔曼透露,苹果(AAP

格隆汇11月5日|佐兰・马姆达尼赢得历史性胜利当选纽约市第111任市长。据美联社,根据

11月5日消息,港股三大指数集体下跌。截至午间收盘,恒生指数跌0.28%,报25878.85点,

格隆汇11月5日|比特币再次下跌――但这次,不是杠杆导致市场崩跌。比特币价格一度下

11月5日消息,指数低开高走,沪指、创业板指双双拉升翻红。板块方面,海南自贸概念盘

格隆汇11月5日|A股三大指数早盘低开高走,沪指涨0.05%报3962.04点,深成指跌0.15%,

每经记者|黄辛旭每经编辑|余婷婷 9系大六座SUV的市场竞争已进入到白热化阶段。 1

周三(11月5日)亚市时段,现货黄金微涨0.72%至每盎司3960美元附近。持续进行的美国政

国际要闻:据纽约时报报道,特朗普政府已制定出多项针对委内瑞拉的军事行动方案,包括

近期国际能源署(IEA)和欧佩克等各大机构对未来一段时间的国际油价进行了最新预测这

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号