|

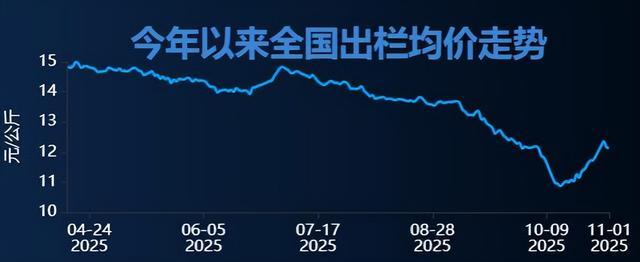

2025年10月31日,新希望六和披露的三季报交出了一份亮眼成绩单:前三季度营业收入805.04亿元,同比增长4.27%;归属于上市公司股东的净利润7.6亿元,同比大增395.89%。 这份业绩虽未超出市场预期,却折射出生猪养殖行业在周期波动中的深层变革,而能繁母猪存栏数据与饲料业务的量价表现,更让行业困局与企业破局逻辑愈发清晰。 猪价低迷仍是行业主旋律,其根源在于产能过剩的长期积累。国家五部委数据显示,2025年9月末全国能繁母猪存栏4035万头,虽为近16个月最低,但仍较3900万头的正常保有量多出135万头,接近绿色区域临界值上限,完成调控目标仍需减少85万头。 产能压力下,猪价在下半年持续承压,10月14日全国瘦肉型猪出栏均价跌至10.87元/kg的年内低点,这一价格不仅低于新希望13.1元/kg的上半年平均完全成本,即便对牧原11.6元/kg的成本优势也构成挑战。 所幸行业“自我纠错”机制起效,10月下旬猪价震荡回升,11月1日重回12.15元/kg,才让头部企业暂离亏损线。 新希望的盈利增长,本质是成本控制对周期波动的精准对冲。报告期内,公司生猪销售1248.39万头,创收173.24亿元,核心驱动力来自养殖成本的持续优化。 2025年上半年,正常运营场线平均完全成本降至13.1元/kg,7月西部、中南纵队部分区域成本已跌破12元/kg,与牧原的成本差距不断缩小。 这一成果源于疫病防控强化、遗传性状改良与生产管理优化的三重发力,更印证了行业从“把猪养好”到“养好的猪”的转型趋势。 而饲料原料价格走低成为重要助力,10月第3周育肥猪配合饲料均价3.36元/kg同比下跌1.5%,豆粕价格同比下跌2.7%,为降本提供了外部支撑。 饲料业务的“量增利减”则凸显企业的“左右互搏”困境。作为营收占比近70%的核心业务,新希望饲料板块呈现鲜明的分化特征:2025年Q3饲料总销量793万吨同比增长17%,其中猪料外销量同比激增43%,海外总销量同比增长27%,展现出强大的市场竞争力。 但猪企压价采购的行业背景下,饲料业务毛利率持续收窄至5.38%,仅为生猪养殖毛利率的40%。 这种“量增利薄”的格局,让新希望必须在主业承压与养殖业务增长之间寻找平衡,而资产负债率同比下降1.36个百分点至69.49%的表现,显示公司通过稳健经营为业务调整提供了空间。 “下南洋”战略成为破局关键,更开启了中资猪企的海外竞争新篇章。越南等东南亚市场成为战略高地:当地年猪肉需求达5000万头,却因非洲猪瘟导致20%产能缺口,传统散养模式的短板为技术输出创造契机。 新希望的布局已成效显著,在越南拥有9家饲料公司、3家养殖公司,饲料总产量跻身当地前五,2025年上半年海外营收108亿元占比达20.92%,毛利率10.38%远超国内水平。 更值得关注的是,其“饲料先行、产业链整合”的路径已形成复制能力,海外业务五年间实现翻倍增长。 但海外市场并非蓝海,头部企业的扎堆布局正重塑竞争格局。牧原投资32亿在越南建设楼房猪场,输出智能养殖技术;海大集团境外营收四年间增幅达156.65%;扬翔集团牵头成立产业创新联盟推广智能养猪技术。 多重竞争下,新希望的先发优势与全产业链布局能否持续领跑,仍需时间检验。 结语而言,新希望的三季报是行业的缩影:能繁母猪存栏调控的推进将逐步缓解产能压力,成本竞争与技术升级成为生存底线,海外市场则是突破增长天花板的关键。 对于新希望而言,如何深化饲料与养殖的协同效应、巩固海外技术壁垒,将决定其在行业新一轮变革中的站位;而对整个行业来说,从“国内内卷”到“全球竞技”的转型,已成为不可逆转的趋势。 信源来自:现代畜牧网2025-11-3 生猪产业深陷“内卷”困局?蔡辉益会长划出高质量发展三条红线 仟茂财经2025-03-25 视点‖15万美元,牧原股份落子越南!丨猪肉涨至25元,养猪巨头纷纷开始在越南投资养猪 现代畜牧网2025-11-4 2025年11月4日全国饲料市场行情综述 中国经营报2025-09-05猪企扎堆技术出海 |

中国同意在今年第三季度购买1200万吨美国大豆,未来三年每年至少购买2500万吨。消息传

昨日刚购入 150 克散户金条,今日市场开盘,我便懊恼不已,直拍大腿,悔意如潮水般将

前言新能源潮流正席卷全世界,很多国家都在喊着要减少对石油等化石能源的依赖,而与此

家人们快别在屏幕前抠手指等了!盯着黄金盘面第八天,我算是看明白了 —— 国际金价早

2025年11月5日沪铜主力最新价格及行情:期货高开低走领跌!产业链资产分化加剧。 期货

2025年11月5日国内有色金属市场最新价格及行情:多数品种回调,沪锌逆势领涨。11月5日

2025年11月5日白银市场最新价格及行情:期现联动回调,产业链资产分化显著。11月5日,

今天是2025年11月4日。·山东产区目前客商采购入库基本收尾,整体上货量尚可但好货不

【芮大叔说行情】各位老铁们,咱们今天接着来聚焦全国小麦市场的最新情况。进入十一月

汇通财经讯——中国增值税政策调整削弱零售需求,给黄金带来短期压力。技术面来看,现

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号