|

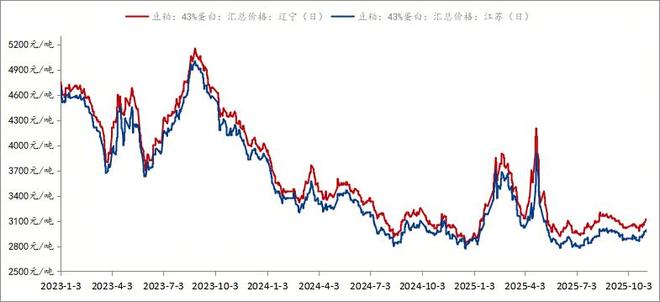

一、调研背景 在国产大豆上市季,东北地区作为我国最重要的大豆主产区和商品粮基地,不仅是大豆原料的重要来源地,也因其庞大的养殖产能(尤其是生猪和禽类)而成为豆粕的消费重地。近年来,油厂开机率、库存水平、下游饲料企业采购策略以及物流运输等因素共同塑造着区域豆粕的供需生态。由此衍生了华东、华北、山东等区域往东北持续发货的现象。为此2025年10月28日至31日,Mysteel农产品团队深入东北长春、哈尔滨、绥化三地,走访了包括饲料企业、大豆&豆粕贸易商、大豆压榨油厂等十家企业,围绕国产大豆产销、豆粕供需、采购策略、原料替代、区域物流等核心议题展开调研。调研显示,东北豆粕市场正处于“内需稳健、外源流入、结构分化”的新阶段,产业链各环节在面对养殖规模化、区域竞争加剧的背景下,展现出较强的适应与调整能力。 二、核心发现与趋势研判 1.豆粕供需:供应宽松外部流入成常态化 东北本土油厂(如九三、汇福、益海等油厂)仍是主流供应源,目前油厂保持高压榨水平,油厂豆粕库存充足,与往年不同就算出现停机现象油厂也能正常付货;且11月份东北区域油厂预计压榨达100万吨以上;而华东、华北、山东豆粕通过鲅鱼圈港口或者汽运持续流入,年规模预计达200万吨。一是华北油厂秦皇岛金海,该厂预计70%-80%的量发到东北;二是山东油厂龙口香驰,汽运发到沈阳价格优势大;三是华东油厂发船到鲅鱼圈,今年新增较多,近几个月港口豆粕库存常规10万吨以上,华东区域自5月份以来,因华东与东北价差持续存在,尤其是7、8月份月均发货20万吨以上,10月发货量预计维持10万吨以上,导致港口豆粕库存充足,形成“港口库存常态化、价格竞争加剧”的格局。

2.国产大豆:大豆产量增长但压榨动力不足 黑龙江因政策等原因,进口大豆无法流入黑龙江市场,黑龙江本地油厂以压榨国产大豆为主,但开工率整体不高,且开机不稳定。尤其是宝泉岭九三、北安九三今年尚未开机,今年国产油厂压榨未必能高于去年,对比进口大豆很难有成本优势。且黑龙江地产豆粕与进口豆粕价差显著,但受制于物流与品质等,辐射范围有限,主要集中在黑吉两省。据调研了解黑龙江省大豆产量预计小幅增长,因播种面积增加,增幅预计在5%-15%区间;但压榨企业开机率低,主要影响因素:一是原料收购价高企,国产大豆现在收购价高达3800–4000元/吨,加工国产大豆没有价格优势,3900元/吨收上来的大豆加工成豆粕,压制利润;二是豆粕走货不畅,下游提货慢,近期甚至会出现胀库情况。另外国产豆粕蛋白含量偏低,压榨出来的豆粕普遍蛋白在41%–42%,有些饲料企业使用意愿不强,所以国产大豆更多的用来压榨大片粕,一是大片粕价格高于膨化粕,现在跟膨化粕价差在200元/吨左右;二是国产大豆韧性好,大片粕片型更好,终端认可度更高,用于反刍料等领域存在结构性机会。 3.采购与库存策略:刚需为主,远月基差谨慎对待 下游饲料企业多采取“集团集采+刚需补库”模式,目前现货滚动补库为主,认为目前3000元/吨现货一口价不算贵,物理库存普遍维持在10天左右,头寸在20-30天左右。但对远月基差采购偏保守,10-1月基差以及一季度基差布局较少,普遍更关注明年5–7月合约。且东北市场除了豆粕以外其他杂粕添加比例较少,一是今年豆粕价格性价比高;二是其他杂粕性原料较少,东北的饲料企业配方相对来说更固定一些。下游企业普遍反映豆粕添加比例已接近上限,全价料豆粕添加比例13%-15%,浓缩料豆粕添加比例60%-65%,杂粕替代空间有限。因市场对中美贸易及南美供应的不确定性预期,对一季度行情持观望态度。 4.终端结构:养殖结构与饲料消费变迁 东北豆粕消费整体稳健,猪料仍是主力,然后再是禽料,反刍料。今年猪料小幅下降,由于散户持续退出,集团化养殖占比提升,推动饲料销售结构从“散户主导”向“经销商+直营+代加工”多元模式转变。反刍与鹅料增长比较亮眼,鹅料因羽绒、羽毛需求爆发式增长,鹅料预计同比去年增长5-6倍;反刍料上半年掉量,四季度因牧草减少迎来需求旺季,因为三季度可以放牧,但是四季度需要添加饲料用量,预计总体会小幅上涨10%。终端需求整体维持平衡。 5.调研总结&后市展望 一、国产大豆方面,尽管国产大豆今年产量增长,但压榨效益整体偏低,国产大豆相对进口大豆价格不具备优势,导致其难以在饲料市场中占据主流,大部分以生产大片粕为主,后面更多的需要关注国产大豆进入压榨环节中,大片粕的差异化优势。 二、豆粕方面,从豆粕供需层面来看,东北区域从“自给自足”逐步转向“净流入地区”,华东、山东、华北等区域豆粕通过船运和汽运大量进入东北市场,冲击本土油厂定价权,且这一趋势预计后续将延续,推动东北豆粕价格与全国市场联动性增强,四季度随着华东与东北区域价差逐步缩小,且华东区域库存压力逐步缓解情况下,预计发船逐步减少,短期东北油厂豆粕库存高企、油厂开机率高、下游提货一般,等待油厂去库节奏开启。宏观面中美贸易和谈,CBOT价格拉升,随着成本抬升,国内盘面维持震荡偏强格局,基差不宜过分看空。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

半小时前

1 小时前

1 小时前

1 小时前

1 小时前

前言2025年的“贴秋膘”时节,市场迎来了一个怪现象:猪肉价格“大跳水”。但对于餐饮

今天是2025年11月4日。全国小麦价格整体走势,涨跌互现。调整区域涉及山东,河南,河

11月4日晚,现货黄金直线下跌,跌超1.5%,跌破3940美元/盎司。 贵金属期货主力合约短

上周六(11月1日),财政部、税务总局联合发布黄金税收新政,受新政影响,在中国最大的

A股历轮年末行情的演绎,本质上是市场积极寻找未来景气线索,从而基于来年景气预期,

今年美元指数第二次尝试升值突破100,本轮美元指数的突破相对7月会更“成功”——反弹

每经编辑|杜宇 据央视新闻11月5日消息,当地时间11月4日,总台记者获悉,美国“杰

【宏观经济及政策】美国大豆出口量锐减,前8个月美国出口中国大豆不及去年零头受美国

周五下午 5 点 20 分,我盯着电脑屏幕里的伦敦金现盘面,手里的冰美式差点洒在键盘上

【芮大叔开篇重点】开篇依然是按照惯例,给你带来今日农业市场的最新行情动态;今天开

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号