|

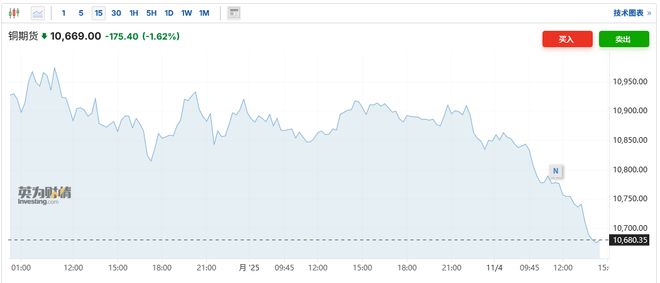

智通财经APP获悉,由于美联储12月降息前景存在不确定性,贱金属价格承压。其中,铜价从上周的创纪录高位进一步回落,伦敦金属交易所(LME)六大主要铜期货全线下跌。截至发稿,LME三个月期铜合约跌1.62%,报10669.00美元/吨。

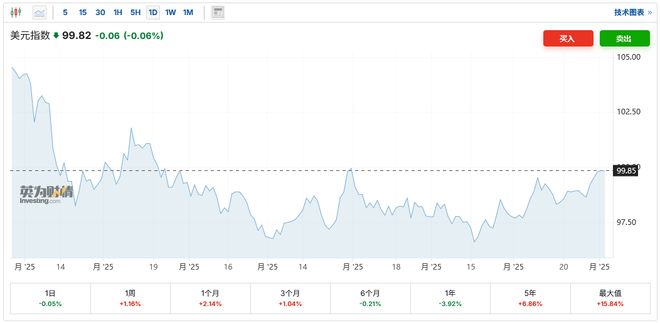

铜被视为全球经济的“晴雨表”,因其广泛用于建筑、电力及制造业。受中美两国贸易会谈成果的乐观预期推动,LME期铜在上周三一度触及纪录高位11200美元/吨。 供给端的不确定性是近期铜价上涨的重要推手。上周,矿业巨头嘉能可(GLNCY.US)下调了2025年产量预期,英美资源集团(NGLOD.US)警告智利一座主要矿场产量将不达标。美国矿业巨头自由港-莫克莫兰在9月8日印尼Grasberg矿山发生山体滑坡后暂时中止运营。该公司已宣布启动不可抗力条款,并预计其产量将受到重大影响并持续至2027年。自由港-莫克莫兰已将2026年Grasberg矿的产量指引下调35%,意味着约27万吨的铜供应减少。 值得一提的是,2025年以来,全球最大的几个铜矿并不太平。5月下旬,位于刚果(金)的全球第四大铜矿卡莫阿-卡库拉铜矿发生矿震事件,并导致其2025年产量指引由从52万-58万吨下修至37万-42万吨。7月底,全球最大地下铜矿智利埃尔特尼恩特矿因地震造成矿井坍塌。运营这座矿山的智利国营铜业公司表示,今年的产量将缩减30万吨,较此前预期低约11%。 不过,Panmure Liberum资深分析师Tom Price表示,他认为近期铜价上涨背后的主要驱动因素——全球贸易紧张情绪缓解以及市场对于美联储降息的预期大举升温——被大体计入当前交易价格。他补充称:“因此,我认为一些投资者可能会因为在短期内缺乏新的驱动因素而选择离场,同时也会回到这样一个现实:铜的需求预期其实并没有发生太大变化。” 目前,投资者的关注点已从供应危机重新转向美联储政策前景。多位美联储官员近日的鹰派表态推动美元走强,使以美元计价的大宗商品缺乏吸引力。数据显示,美元指数(DXY)过去一周涨超1%,截至发稿报99.82,为7月以来的最高水平。

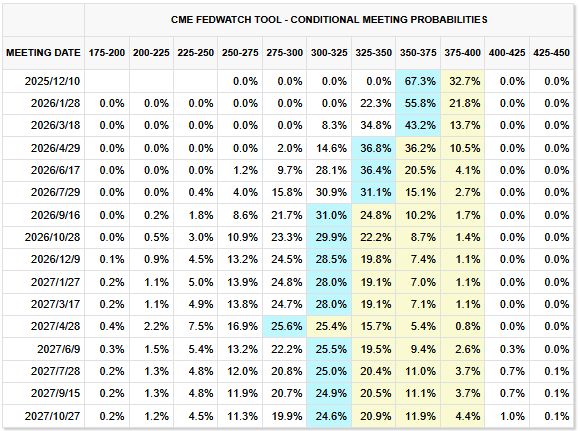

美联储主席鲍威尔在上周利率决议公布后表示,12月降息“绝非板上钉钉”。随后,多位地区联储主席对过度降息表露谨慎立场。堪萨斯城联储主席施密德发表声明,反对在上周会议上降息25个基点。达拉斯联储主席洛根发表讲话称,更倾向于在上周维持利率不变,并认为12月再次降息难度较大。克利夫兰联储主席哈马克则认为,当前的利率水平并不远离其所给中性利率的预测,这表明他认为降息空间已经非常有限。 芝加哥联储主席古尔斯比也在本周一释放了鹰派信号。他表示自己尚未决定是否支持12月降息,并称当前他对降息的门槛“比前两次会议更高”。古尔斯比表示,通胀已经连续四年半高于目标,并且“走势仍不理想”,这让他对继续放松政策保持谨慎。他承认就业市场有所降温,但仍认为大多数指标显示劳动力需求尚属稳定。他特别警告,在政府停摆、数据不完整、通胀趋势不明的背景下,贸然提前降息可能犯下“抢跑式政策错误”,并强调“利率应该随着通胀一起下行,而不是提前下行”。 不过,也有部分美联储官员支持进一步降息。旧金山联储主席戴利周一表示,她支持美联储上周实施的25个基点降息,并认为在通胀仍高于2%目标、但劳动力市场正在降温的情况下,“适当再稍微降低一下政策利率”。美联储理事库克也表示,12月会议依然是“有可能降息的会议”,并指出当前通胀风险和就业风险“双向上升”。在她看来,若利率维持过高,劳动力市场可能出现更急剧恶化。 数据显示,市场目前预计,美联储12月降息概率在67%左右。但随着经济数据缺失、通胀趋势不明、就业降温速度存在分歧,政策前景正变得更加不确定。

|

半小时前

1 小时前

1 小时前

1 小时前

今日禽价广东肉鸡价格震荡调整竹丝鸡:6.0-6.2元/斤仿土公:5.2-5.4元/斤仿土项:7.7-

文 | 乖乖隆的冬来源 | 晓策佬编辑 | 杨兰审核 | 浦电路交易员甲醇港口库存持续150万

每经记者:赵景致 每经编辑:魏文艺黄金饰品售价突然上涨!“早上还是每克930元左右,

汇通财经讯——周二(11月4日),当前全球金融市场正经历一场由避险情绪主导的“风险

今日钢市回顾今日钢市继续走弱,部分品种跌幅扩大。截至今日收盘,螺纹钢主力01合约收

国际油价低迷之际,中国却悄然加速囤积石油,这波操作背后究竟隐藏着怎样的战略布局?

金价持续震荡。11月4日,国际金价延续下跌走势。截至记者发稿,伦敦金现微跌0.14%,报

来源:中证金牛座 近日,老铺黄金、周大福等黄金珠宝品牌商再度上调首饰金价格的消

汇通财经讯——11月4日美市美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商

财联社11月4日讯(记者 胡皓琼)国际政策变化激化租家情绪,租家出货节奏有所加快,叠

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号