|

薛鹤翔、唐广华(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

摘要 10月份以来,国债期货价格走势偏强,一改三季度的弱势走势,主要是央行加大公开市场操作力度,恢复国债买卖操作,市场资金面转松,加上海外美国政府停摆,美联储降息和中美贸易摩擦等因素影响。 展望后市,尽管中美经贸磋商达成共识,但外部环境复杂严峻,不确定性仍存在,美联储进入降息周期后,美债收益率总体回落,国内货币政策空间加大。国内工业生产保持高位,以房地产为代表的需求端仍疲软,物价处于低位,二十届四中全会提出了“十五五”时期经济社会发展的主要目标,预计央行降准降息仍有空间,且将加大国债买卖等操作,资金面保持合理充裕,为“十五五”经济稳定增长和金融市场稳定运行营造适宜的货币金融环境,对国债期货价格也具有一定的支撑,关注跨期套利等策略机会。

报告正文 一、行情分析

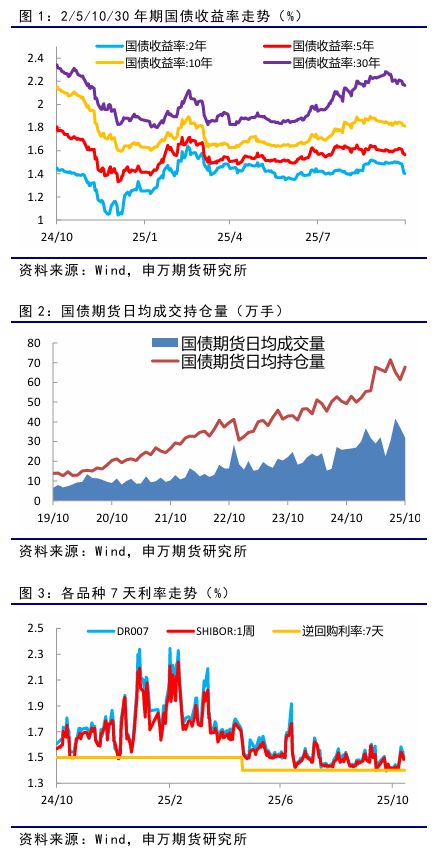

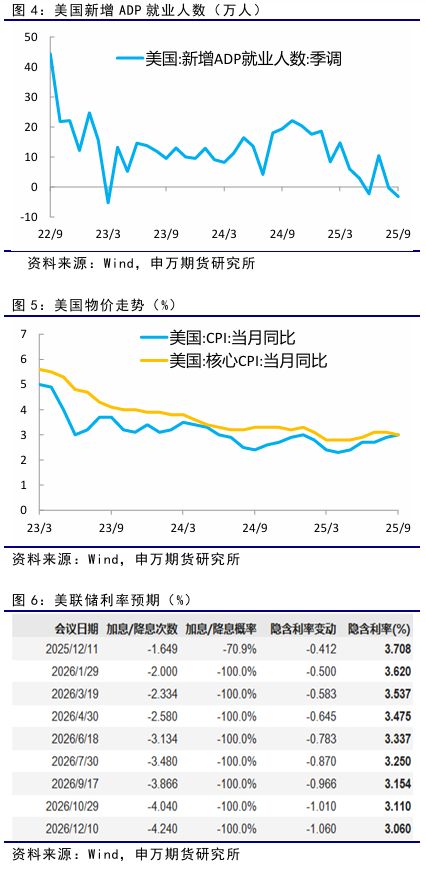

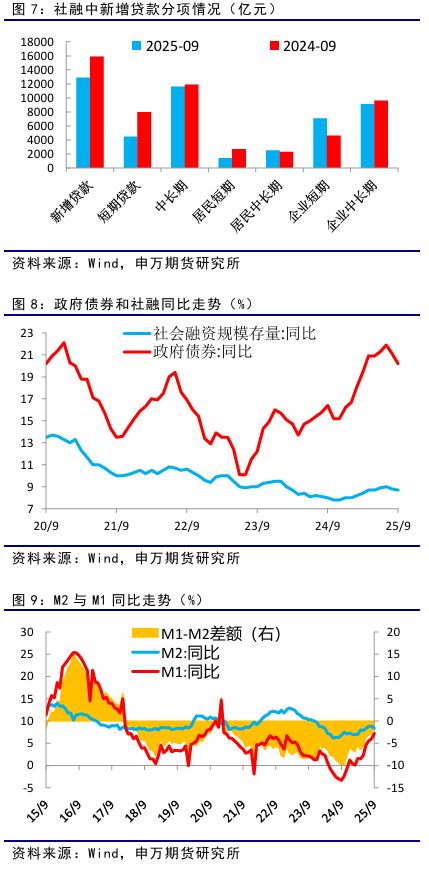

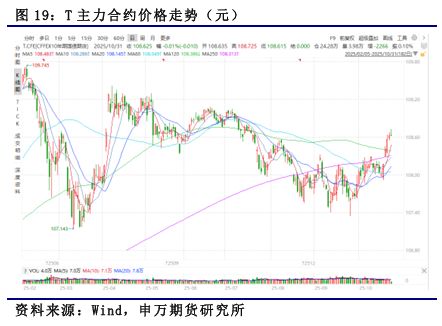

2、行情图解 10月份以来,国债期货价格走势偏强,一改三季度的弱势走势,10年期国债期货主力合约T2512上涨超过0.6%,10年期国债收益率下行超过4bp,短端2年期国债收益率下行超过9bp。主要是央行加大公开市场操作力度,恢复国债买卖操作,市场资金面转松,加上海外美国政府停摆,美联储降息和中美贸易摩擦等因素影响。 10月份,国债期货日均成交量为31.81万手,环比减少13.76%,主要受国庆长假影响,日均持仓量67.80万手,环比增加10.49%,市场套保需求仍大,持仓量继续回升。预计国债期货套保需求继续保持旺盛,成交持仓有望继续维持高位。 从资金面来看,本月央行公开市场小幅净投放,连续第八个月加量续做MLF。月初DR007和SHIBOR:1周回落到1.4%下方,不过临近月底,市场资金利率有所回升,总体保持相对稳定。

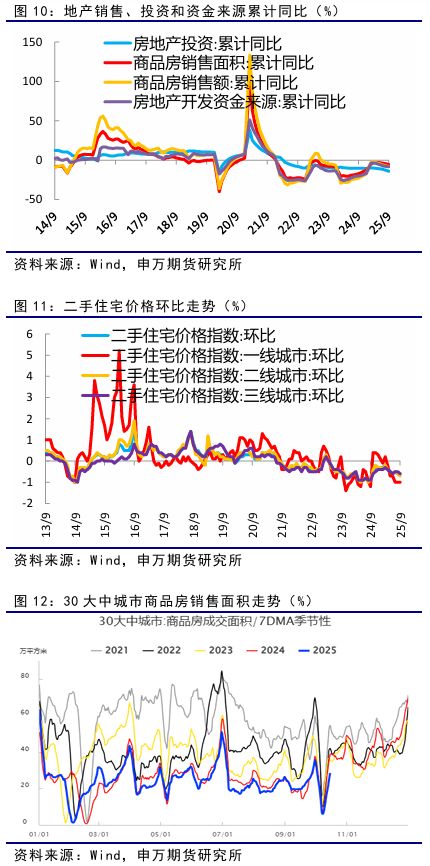

美国9月ADP就业人数减少3.2万人,低于预期和前值,政府停摆导致非农等多项经济数据未能按时公布,加上疲软的就业数据,推动避险需求上升。 9月美国消费者价格指数(CPI)环比上涨0.3%,低于8月的0.4%;同比上涨3.0%,略高于前值的2.9%,但仍低于市场预期的3.1%。剔除食品与能源后的核心CPI环比上涨0.2%,连续第三个月回落,同比涨幅亦降至3.0%。通胀涨幅温和为美联储再次降息25个基点打开了空间。 10月29日,美联储如期降息25个基点,为年内第二次降息,并宣布自12月1日起结束资产负债表缩减,但美联储主席鲍威尔表示,12月是否进一步降息“远非已成定局”,政府停摆导致数据缺失,可能影响后续决策,受此鹰派讲话影响,12月降息的概率下降。

9月份居民贷款较8月份显著增加,居民消费贷等短期贷款和购房等中长期贷款环比均有所恢复,但仍低于去年同期。 9月份,非金融性公司及其他部门贷款新增12200亿元,同比少增2700亿元,票据融资减少,企业短期贷款显著增加,中长期贷款维持高位,企业融资结构进一步优化。 1-9月份政府债券合计净融资11.46万亿元,同比多增4.28万亿元,显著高于去年同期,带动当月社会融资规模超过3.5万亿元,保持社融存量增速维持在8.7%,环比上月小幅回落0.1%,但继续显著高于GDP增速,托底经济作用显著。 9月份,居民和企业存款同比多增,非银存款增长态势未延续,财政存款少增,新增人民币存款同比少增,M2增速小幅回落至8.4%。M1同比增速回升7.2%,创2021年3月份以来的新高,M2与M1增速差由去年9月的10.1%高点降至1.2%,货币结构正在活化,预示着企业信心的回升,市场经济活动趋于活跃,经济活力逐步提升。

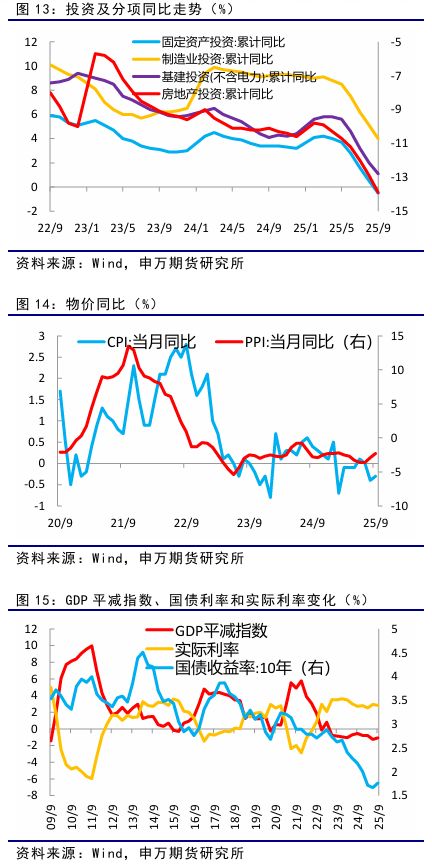

1-9月份房地产开发投资同比下降13.9%,商品房销售额累计下降7.9%,房地产开发资金来源累计同比下降8.4%,降幅继续扩大。 9月份,一线城市二手住宅销售价格环比下跌1%,连续6个月环比下滑。二三线城市二手住宅销售价格环比继续下降,降幅有所扩大。 从30大中城市高频数据看,日销售面积处于低位。总体房地产投资、销售、价格仍未企稳,仍处于调整中。 关注一线城市房价变化和专项债允许用于土地储备、支持收购存量商品房用作保障性住房进展情况。

前三季度全国固定资产投资(不含农户)同比下降0.5%,主要受房地产开发投资下滑影响。若扣除房地产开发投资,全国固定资产投资实际增长3.0%。其中,制造业投资同比增长4.0%,基础设施投资同比增长1.1%。 9月CPI、PPI数据显示,物价整体呈温和回升态势。CPI环比上涨0.1%,同比下降0.3%,降幅收窄,核心CPI同比上涨1.0%,涨幅连续第5个月扩大。食品价格环比上涨0.7%,但猪肉等价格下降,能源价格也下降。PPI环比持平,同比下降2.3%,降幅收窄,煤炭加工等部分行业价格企稳,石油相关行业价格受国际油价影响下降。 三季度GDP同比增长4.8%,较上半年有所回落。前三季度GDP总量达1015036亿元,按不变价格计算,同比增长5.2%。三季度GDP平减指数为-1.07%,降幅有所收窄,实体经济承担的利率小幅下降。

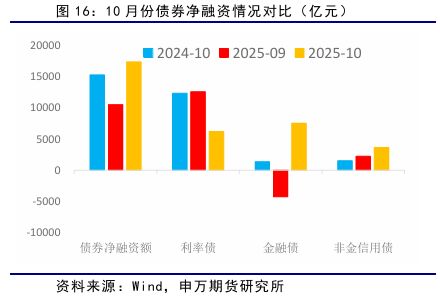

3、债市供需分析 融资情况:利率债净融资维持高位 截至10月末,我国债券市场存量规模已经超过194.27万亿元。10月份债券净融资额为17410亿元,环比同比均有所增加。其中,利率债净融资额6218亿元,国债、地方政府债和政策性银行债净融资额分别为2248亿元、3036亿元和928亿元,均维持较高水平;金融债净融资额7550亿元,主要是同业存单大幅增加;中期票据、短期融资券、公司债等信用债融资3673亿元,环比同比均有所增加,企业债券融资回升。 供给分析:债券供给继续处于高位 2025年政府工作报告指出要实施更加积极的财政政策,财政赤字率提升至4%,财政赤字规模增加1.6万亿,同时,增加特别国债0.8万亿元,增加地方政府专项债务0.5万亿元,加上地方政府置换债务2.8万亿元,合计规模达到14.66万亿元。 近期中央政治局会议强调,要落实落细更加积极的财政政策,加快政府债券发行使用,提高资金使用效率。兜牢基层“三保”底线。截至1-10月份,国债和地方政府债券累计新增11.98万亿元,今年还有2.68万亿元政府债券待发行,按照2个月平均计算,每月发行规模将达到1.3万亿元。此外,如果外部不利影响加深,不排除增发1-2万亿元特别国债的可能。总体上,政府债券融资将继续处于高位。

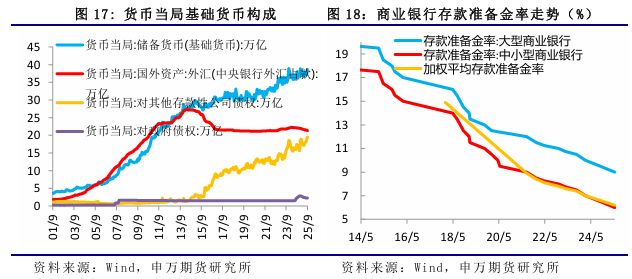

4、热点问题 央行恢复国债买卖操作 10月27日,在2025金融街论坛年会开幕式上,人民银行行长表示:今年初,考虑到债券市场供求不平衡压力较大、市场风险有所累积,人民银行暂停了国债买卖。目前,债市整体运行良好,人民银行将恢复公开市场国债买卖操作。 公开市场国债买卖操作是指央行在二级金融市场上买入或卖出国债,以此来调节市场流动性和引导利率的一项常规流动性管理工具,是货币政策工具,不是为了财政赤字融资。主要目的是为调节市场流动性,引导和稳定市场利率,完善国债收益率曲线。 2024年8月,央行正式在公开市场开展国债买卖操作,当月净买入债券面值为1000亿元,随后9-11月,央行净买入债券2000亿元,12月净买入3000亿元,加大货币政策逆周期调节力度。不过由于当时政府债券市场持续供不应求,央行决定自2025年1月起暂停开展公开市场国债买入操作。 央行此次恢复公开市场国债买卖操作,首先,对于债券市场来说,央行作为“超级买家”入场,直接增加了国债的市场需求,稳定债市预期,从债券现货市场来看,10年期国债活跃券收益率下行达到5bp。 其次,对于市场流动性来说,央行在二级市场买入国债,相当于直接向银行体系投放基础货币,这种投放属于中长期流动性,效果比短期的逆回购操作更持久,有助于降低实体经济的综合融资成本。2014年以前,贸易顺差导致外汇占款大幅增长央行被动投放基础货币,2014 年之后外汇占款下降,2016年之后趋于稳定,由PSL/MLF等工具替代,主动投放基础货币,未来国债买卖操作有望成为新的基础货币投放工具。 再次,该操作是货币政策和财政政策协同配合的重要纽带,如果短期政府债券发行量较大,央行可以通过购债操作平滑政府债券发行对市场的冲击,保障宽财政政策顺利实施。 此外,央行行长还表示,将继续坚持支持性的货币政策立场,实施好适度宽松的货币政策,综合运用多种货币政策工具,提供短期、中期、长期流动性安排,保持社会融资条件相对宽松。

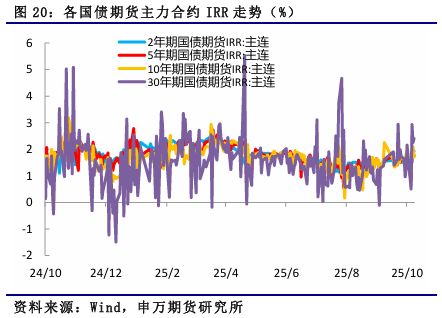

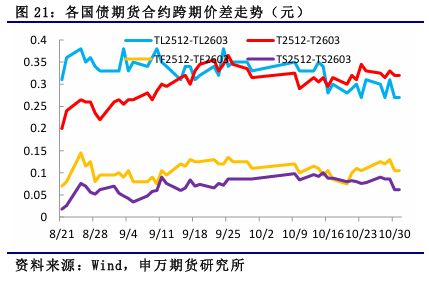

二、11月份行情总结展望 1、政策助力期债价格回升 10月份以来,国债期货价格走势偏强,一改三季度的弱势走势,主要是央行加大公开市场操作力度,恢复国债买卖操作,市场资金面转松,加上海外美国政府停摆,美联储降息和中美贸易摩擦等因素影响。 展望后市,尽管中美经贸磋商达成共识,但外部环境复杂严峻,不确定性仍存在,美联储进入降息周期后,美债收益率总体回落,国内货币政策空间加大。国内工业生产保持高位,以房地产为代表的需求端仍疲软,物价处于低位,二十届四中全会提出了“十五五”时期经济社会发展的主要目标,预计央行降准降息仍有空间,且将加大国债买卖等操作,资金面保持合理充裕,为“十五五”经济稳定增长和金融市场稳定运行营造适宜的货币金融环境,对国债期货价格也具有一定的支撑。 2、期现套利机会不明显 近期,国债期货价格和各主力合约对应的IRR有所回升,期货价格强于现货价格,但总体保持在1.8%附近,期现套利机会不明显。 3、关注跨期价差变化 国债期货的交割月份一般是 3、6、9、12四个季月。国债期货的跨期价差就是指的主力合约与它下一个季月的国债期货合约价格之差。11月份,2512合约将逐步开始移仓至2603合约,关注11月份移仓期间的跨期价差变化情况。 4、关注跨品种利差走势 10月份,长端利率下行幅度大于长端,长短端利差有所扩大,关注跨品种利差走势。

三、风险提示 针对交易策略,海外不利因素加深,国内政策效果不及预期和市场风险偏好提升等情况出现会带动债券市场波动加大,导致策略失败或者交易效果不及预期。 |

10 分钟前

10 分钟前

半小时前

半小时前

半小时前

前言2025年的“贴秋膘”时节,市场迎来了一个怪现象:猪肉价格“大跳水”。但对于餐饮

今天是2025年11月4日。全国小麦价格整体走势,涨跌互现。调整区域涉及山东,河南,河

11月4日晚,现货黄金直线下跌,跌超1.5%,跌破3940美元/盎司。 贵金属期货主力合约短

上周六(11月1日),财政部、税务总局联合发布黄金税收新政,受新政影响,在中国最大的

A股历轮年末行情的演绎,本质上是市场积极寻找未来景气线索,从而基于来年景气预期,

今年美元指数第二次尝试升值突破100,本轮美元指数的突破相对7月会更“成功”——反弹

每经编辑|杜宇 据央视新闻11月5日消息,当地时间11月4日,总台记者获悉,美国“杰

【宏观经济及政策】美国大豆出口量锐减,前8个月美国出口中国大豆不及去年零头受美国

周五下午 5 点 20 分,我盯着电脑屏幕里的伦敦金现盘面,手里的冰美式差点洒在键盘上

【芮大叔开篇重点】开篇依然是按照惯例,给你带来今日农业市场的最新行情动态;今天开

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号