|

《期货狙击手:交易赢家的21周操盘手记》精华部分 以下统称为:机会—入场—止盈—止损—风控—形态—执行记录 第一部分 什么时候算“机会”

第二部分 什么时候下单(入场规则) A. 突破入场

B. 回踩确认入场

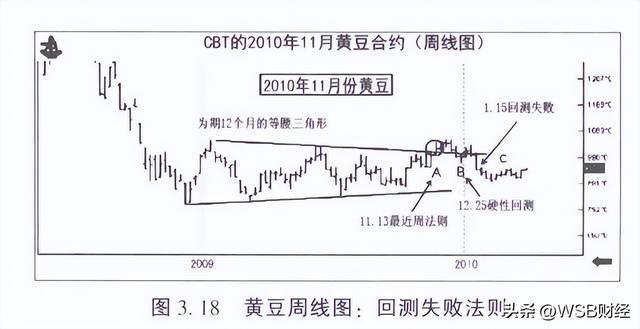

C. 失败测试入场(更进阶) 突破一度失败、反向扫掉短线止损后,价格迅速“回到原方向”并再破触发线,这类“假—真”切换常带来强趋势。按再突破入场,止损放假突破低点/高点外。 第三部分 什么时候止盈

第四部分 什么时候止损

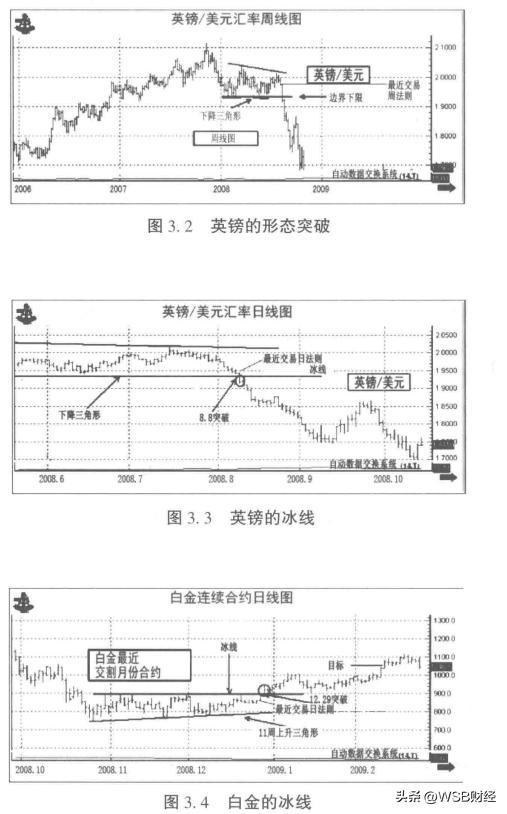

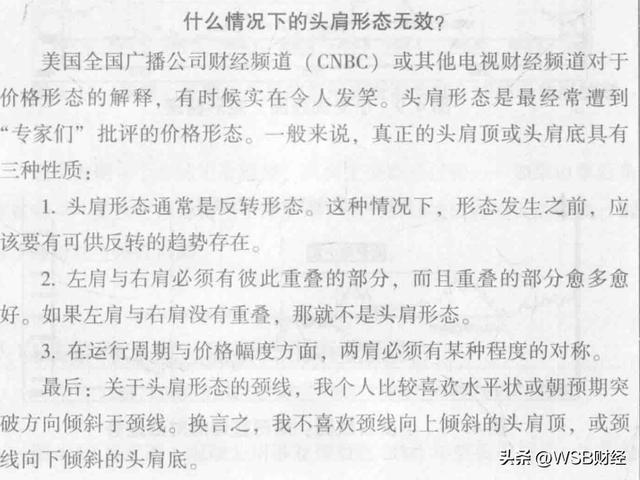

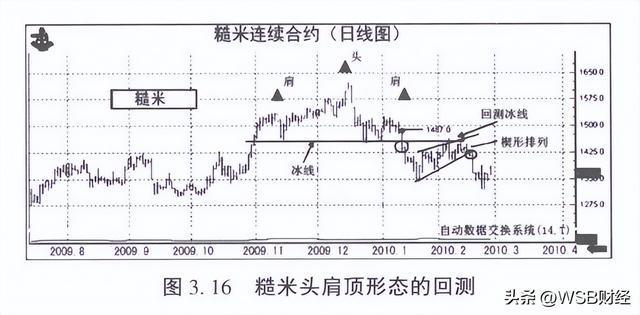

第五部分 风险管理与仓位 通用目标:单笔风险≤账户净值的1%(新手可用0.5%) 仓位计算: 可承受亏损额 = 账户净值 × 风险百分比 每手风险额 = 入场价 − 止损价(点差) × 合约乘数 × 点值 手数 = 可承受亏损额 ÷ 每手风险额(向下取整) 相关性控制:同方向、同驱动因子的品种同时持有时,总风险相加不超过账户2%~3%。 不加仓、不摊平;盈利期可“金字塔加仓”,但每次加仓的新增风险仍按1%计算,且只在突破新高后加,不在回撤里加。 第六部分 形态识别要点

第七部分 执行与记录(可直接照抄的单笔模板) A. 下单前检查清单

B. 交易日志字段 日期 品种与合约 形态与周期 入场理由(最多三条) 入场方式(突破/回踩/失败测试) 入场价 止损价 目标价与测算方法 风险额、手数、手续费估算 事中管理计划(移动止损规则、分批止盈点) 事后结果(盈亏R倍数) 是否完全按计划执行(是/否,若否写原因) 情绪记录(焦虑/贪婪/犹豫/兴奋) 复盘要点(系统问题/执行问题/运气因素) C. 事中执行规则

第八部分 完整示例(以黄金为例) 账户净值 100,000 单笔风险 1% → 可亏 1,000 形态 日线对称三角形,边界收敛,最大高度约12美元 计划 突破上沿入场,收盘确认 入场价 2350.0 止损价 2338.0(失效位下方加1跳) 目标价 2350 + 12 = 2362(形态目标,约1R),若冲出强势,跟踪到3R 合约选择 标准金 GC:每1美元=100美元,单手风险=12×100=1,200,大于1,000,不能下1手 微型金 MGC:每1美元=10美元,单手风险=120,可下 1,000÷120=8 手 下单与风控 用 stop 市价在2350.3触发入场,OCO同时挂出: 止损 2338.0 止盈一 2356.0(约+0.5R,观察减仓) 止盈二 2362.0(1R,减半并移损至成本) 后续 若到2R=2374,平掉一半,止损抬到2362之下最近两根日K低点 若回落跌破成本并触发移动止损,剩余仓位退出 记录 截图、R倍数、执行偏差、情绪、经验写入日志 第九部分 常见错误与对策 错误1 形态不成熟就提前开枪 对策 等触点足够、等收盘确认 错误2 止损放太近被“扫单” 对策 用形态失效位或ATR倍数,不要凭感觉 错误3 盈利单不肯减仓、回吐过多 对策 预设分批止盈与移动止损,机械执行 错误4 同逻辑的相关品种同时满仓 对策 做相关性聚合风控,总风险封顶 错误5 交易后才想起“今天有大数据” 对策 周初列好一周日程,策略不做数据博弈就回避 最后的小结 机会=清晰形态+明确失效位+合格R倍数+多周期不冲突 入场=收盘确认的突破或回踩确认 止盈=形态目标/固定R/结构破坏/时间止盈 止损=形态失效位或ATR法,毫不犹豫 风控=单笔≤1%,相关性合计≤2%~3%,不摊平不凹单 执行记录=事前脚本、事中按规、事后复盘 |

昨天 23:50

昨天 23:50

昨天 23:20

昨天 23:20

昨天 23:07

每经记者|曾子建每经编辑|何小桃 魏官红 跨国卫生用品企业乐舒适,于10月31日至1

每经记者|刘旭强每经编辑|段炼 刘艳美 截至目前,全国GDP“万亿俱乐部”城市前

来源:环球市场播报 纽约可可期货小幅回落,终结近期涨势,因西非作物前景改善缓解

每经记者|刘旭强每经编辑|刘艳美 截至目前,全国GDP万亿俱乐部城市前三季度经济

每经编辑|黄胜 央视新闻消息,当地时间11月5日,美国总统特朗普就政府“停摆”表

每经记者|董天意每经编辑|余婷婷 对于梅赛德斯-奔驰而言,企业社会责任从来不只

每经编辑|段炼 11月4日,民政部官网公布了《2025年3季度民政统计数据》。数据显示

每经记者|蔡鼎每经编辑|何小桃 董兴生 近日,东尼电子(ST东尼,603595.SH)公告

11月5日美市美市更新的黄金 白银 铂金 钯金 原油 天然气 铜 商品 以及 美元指数 欧元

每经编辑|段炼 每个人都期待拥有一个悦耳的名字,可出生时被赋予的第一个名字,往

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号