新能源革命与供应约束正将铝这一传统工业金属推向新的价格高度。 沪铝主力合约al2512周一收于 21600元/吨,单日上涨1.48%,最高上攻至21655元/吨,创下近一年来新高。这一价格表现已突破上半年多数分析机构的预期区间上限。 市场做多动能强势,全天成交量2011718手,持仓量增加11348手至278284手。铝价此番突破并非偶然,而是宏观情绪与供需基本面共同作用的结果。

今日铝市场呈现期现共振上行格局。长江现货成交价格21420-21460元/吨,上涨160元。上海金属网现货A00铝锭报价21420-21460元/吨,对2511合约报贴20-升20元/吨。 宏观层面,美联储10月如期降息25BP,但鲍威尔在会议上发言偏鹰,导致市场对12月降息的预测概率大幅下行。中美领导会晤对中美经济合作有积极回应,市场利多信号落地。 供应端扰动成为推动铝价上涨的重要因素。海外供应端不确定性频发,力拓表示其位于澳大利亚新南威尔士州的Tomago铝冶炼厂因持续面临高昂电价压力,考虑在当前电力供应合同期满后停止运营。 国内方面,北方进入冬季限产阶段,预计对电解铝企业生产造成一定影响。

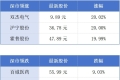

供需格局呈现“外强内弱”特征。国内外库存数据出现分化,据Mysteel调研统计,截止11月3日,中国主要市场电解铝库存为61.4万吨,较上周四增加0.9万吨。而周五LME库存大增近10万吨,但全球偏紧供需格局未改。 供应方面,国内外10月电解铝产量环比均有提升,国内原铝冶炼利润进一步走扩。然而秋冬季电力问题和天气污染管控问题逐步出现,对国内电解铝供应或有一定影响。 需求层面,国内宏观情绪转暖消费预期提升,新能源汽车、光伏等领域的发力,应用端消费走好拉动下游铝材需求提振。但铝价高企抑制下游消费表现,下游及终端仍在消化价格上涨。 值得关注的是,10月30日国内铝加工企业开工率降至62.2%,月环比下降0.8%,显示下游对高价铝的接货意愿趋弱。

事件驱动对短期铝价产生了明显影响。市场传闻摩科瑞将超过3万吨铝从马来西亚巴生港运往美国新奥尔良,触发市场对摩科瑞控货逼仓以及LME仓单结构扰动的担忧。 这类消息虽然短期刺激铝价,但持续驱动有限。海外冶炼侧近期减产/故障扰动,阶段性影响合计约21万吨被市场关注,加剧了海外铝供需紧张的担忧。 现货市场氛围尚可,铝价维持强态,市场对高价逐步接纳,采销情绪有所回温。持货商挺价惜售情绪升温,对现货价格形成支撑。 五矿期货指出,贸易局势缓和与低库存背景下铝价支撑较强,短期或维持震荡偏强运行。

综合各方观点,沪铝后市可能呈现以下几种走势:

驱动逻辑:宏观利好已被集中定价,市场进入消息真空期,交易重心回归基本面。 价格区间: 21000-22000元/吨,需关注21500压力位的有效突破。当前铝价已突破这一压力位,可能测试更高区间。

驱动因素:海外供应扰动持续,国内库存维持低位,下游需求缓慢恢复。 阻力位: 22000元/吨,对应2024年11月高点。支撑位:21000元/吨,对应电解铝现金成本线。

风险因子:传统淡季累库超预期,下游对高价铝的接受能力持续减弱,宏观情绪转向。 支撑位: 20000-20500元/吨,对应前期震荡区间上沿。

对于产业客户,可在当前价位适当进行套期保值,锁定利润。特别是对于电解铝生产企业,在21600元/吨以上的价格已具有较好的利润空间。 对于短期交易者,可关注21000-22000元/吨区间内的波动机会,重点跟踪每周库存数据变化和现货贴水情况。设好止损位,控制风险。 对于中长期投资者,可等待回调后分批布局多单。全球铝供需偏紧格局未改,新能源领域需求增长具有持续性。 从更长远的视角看, 铝的商品属性正逐渐让位于资源属性。能源革命推动下,光伏和新能源汽车行业用铝需求持续增长。 与此同时印尼、几内亚等资源国加速矿权国有化进程,铝土矿资源争夺日益激烈。在这个“高波动、高分化”的时代,唯有把握产业变革主线,方能在周期轮回中占得先机。 声明:以上分析基于公开数据与周期模型推演,不构成投资建议。市场有风险,决策需谨。 关注我,投资路上多一双眼睛,少几道伤疤。若看到满眼错误,是我错了;若觉得都是对的,更是我错了。可不信不可全信,取舍由心。 |

1 小时前

1 小时前

1 小时前

2 小时前

2 小时前

最近财经圈有句话挺流行:高垄断+高景气度,是优秀公司的顶配。这话听着有点玄乎,但

每经编辑|毕陆名 美东时间周三,美股三大指数集体收涨,截至收盘,纳指涨0.65%,

每经编辑|毕陆名 据央视新闻,当地时间11月5日,美国肯塔基州州长安迪·贝希尔宣

黄金征税新政落地!金价应声暴涨,现在还能买金条吗?小区门口的金店刚开门就排起了长

今天的铜市有点让人看不懂:一边是11月5日沪铜主力盘中闪崩至月内新低,差点跌破7万/

黄金回调压力不减,避险需求降温、中国税改及美联储鹰派立场打压金价。短期震荡偏空,

早上我以为震荡要结束了,结果还是震荡,典型的煲粥行情。暂时来说黄金大概率不会发生

每经记者|黄婉银每经编辑|袁东 |2025年11月6日 星期四|NO. 1 港交所前三季新股

每经记者|孔泽思每经编辑|袁东 |2025年11月6日 星期四|NO.1 第138届广交会意向

今天是11月5日。昨日,全国玉米价格整体走势,涨跌互现。调整区域涉及山东等省区。主

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号