|

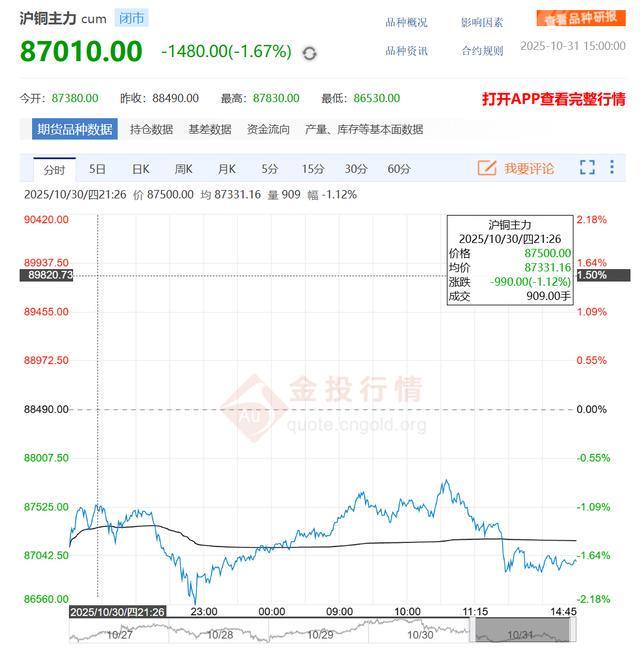

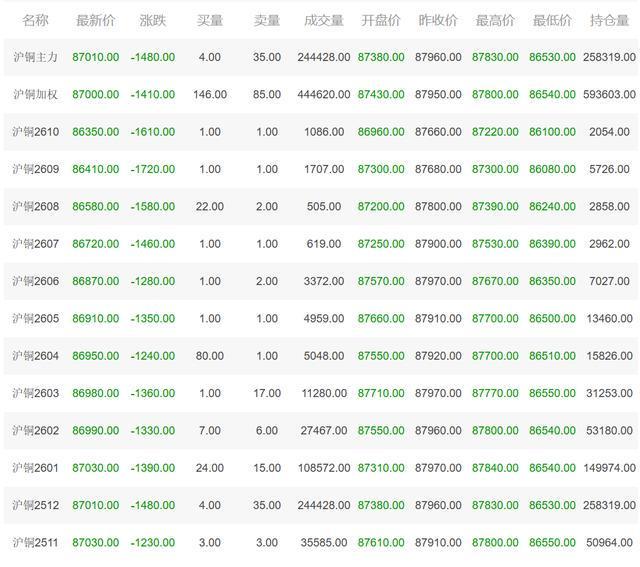

2025年11月1日沪铜主力最新价格及行情: 11月1日,上海期货交易所沪铜主力合约(CU888)呈现“高开低走、震荡下行”的弱势格局,当日以87380元/吨开盘,早盘短暂冲高至日内高点87830元后快速回落,午后在空头主导下下探至86530元的日内低点,最终收报87010元/吨,较前一交易日下跌1480元,跌幅1.67%,日内波幅达1300元,创下近两周以来最大单日波动区间。从价格形态看,沪铜主力合约已连续三日收阴,且跌破5日均线与10日均线支撑,技术面呈现“破位调整”特征,市场短期情绪偏向谨慎。 产业链股票深度调整 龙头企业领跌市场 细分领域中,铜箔、铜加工等下游企业调整更为剧烈,铜冠铜箔(301217)单日暴跌8.81%,收报35.00元/股,反映新能源汽车产业链对锂电铜箔需求的担忧加剧;北方铜业(000737)、金田股份(601609)分别下跌3.68%、0.43%,显示传统铜加工业务同样面临消费疲软压力。唯一逆势上涨的铜冠矿建(920019)微涨0.37%,收报21.84元/股,其抗跌性或与其矿山工程业务占比提升有关,该业务受铜价波动影响较小,且近期中标多个海外铜矿建设项目,形成独立行情。 跨境市场联动性分化 港股跌幅显著大于A股 COMEX铜期货合约分化 近月合约承压更显著 综合分析:短期承压与长期支撑并存 沪铜主力最新价格:

|

每经记者|肖芮冬每经编辑|赵云 11月5日,市场全天震荡反弹,三大指数低开高走,

每经编辑|张锦河 11月5日,豪尔赛(002963.SZ)公告称,公司收到湖北省武汉市新洲

根据路透社的报道,中粮集团本周购买了三批美国大豆,这是中国在中美高层即将举行

在全球金融市场波动加剧的今天,现货黄金作为一种稳健且高效的投资工具,受到了越来越

文 | 有色组来源 | 混沌天成研究编辑 | 杨兰审核 | 浦电路交易员本篇文章主要从三个驱

分析不能当饭吃,却是吃饭不能丢掉的家伙,或许你觉得看到兴言的策略时已经为时已晚,

郑氏点银:黄金日线5日成反压,还得继续整理 回顾昨日行情走势及出现的技术点: 第一

汇通财经讯——美元强势压制下黄金意外走弱,股市抛售竟未提振避险金属,暗流涌动的市

也就是短短半个月的时间,猪价又上演了小型过山车式的行情,10月下旬猪价一路上涨,快

中国这几年在石油储备上动静不小,直接把总容量搞到20亿桶以上,这数字一摆出来,就比

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号