|

10月马上就要过去了,这段时间的生猪市场,让不少养猪户的心情像坐过山车一样。外三元标猪价格之前一度跌到每斤5.5元的低点,但数据表明,最近两天,猪价又重新振作起来,市场底部的支撑越来越明显。 猪价突破6元/斤关口据最新市场监测,全国生猪价格自10月中旬触底5.5元/斤后持续回升,10月28日全国外三元生猪均价已达6.1元/斤,正式突破6元/斤关口。这一价格较月内低点累计反弹超11%,多地单日涨幅超0.14元/斤,山东、江苏、吉林等主产区率先突破6元/斤,南方部分地区更是逼近6.25元/斤,预计10月29日均价将进一步升至6.26元/斤,月内累计涨幅将达13.9%。 从区域格局看,东北三省率先领涨,黑龙江局地早在10月中旬便摸到6元/斤整数关,华北地区实现“五连涨”,主流价格区间与东北基本持平,南北价差正快速缩小。这一轮涨价打破了此前连续6周的下跌态势,市场情绪明显回暖。那么,这波猪价上涨到底是什么原因在背后推动呢?

深度解析: 三重因素驱动猪价回升 首先得从供应端说起。农业农村部数据显示,能繁母猪存栏虽仍处于4035万头的高位(超正常保有量4.2%),但已连续12个月下调,8月存栏量降至3984万头,且规模场占比突破68%,散户退出加速导致“有效产能”弹性下降。 此外,虽然这个月各大养猪集团原本计划出栏的生猪数量不少,据说比上个月还增加了5.48%,计划出栏量高达1339.33万头。但到了月底,看着猪价持续回暖,养殖户们反倒不那么急着卖猪了,市场上供应的生猪数量反而有所减少。那些大型养猪集团也有意抬高价格,市场供应压力自然就减轻了一些。 近期集团猪企月末完成出栏计划后缩量拉涨,头部猪企出栏量环比减少12%,叠加二次育肥集中入场——山东、河南等地二育入场比例从9月的5%升至12%,华东、华中入场比例更是达40%-60%,显著分流了屠宰场猪源。 其次,需求端季节性消费稳步回暖。随着南北气温骤降,北方提前入冬,南方进入深秋,居民"贴秋膘"需求集中释放,猪肉因性价比优势成为首选肉类。同时南方腌腊季零星启动,食品企业提前备货,带动屠宰场开工率从9月的31.3%回升至32.38%,收猪难度加大倒逼价格上涨。 第三,成本端饲料支撑力度增强。秋粮玉米集中上市后,华北、黄淮海地区价格大幅下降,当前玉米市场价稳定在2378元/吨,豆粕价格降至3050元/吨,使饲料成本保持在2.66元/公斤的低位。成本下行推动自繁自养成本降至1640元/头,养殖端亏损面收窄,自繁自养头均亏损缩窄至30-50元,抗价能力显著提升。 因此,在多方利好支撑下,国内猪价重心上移。

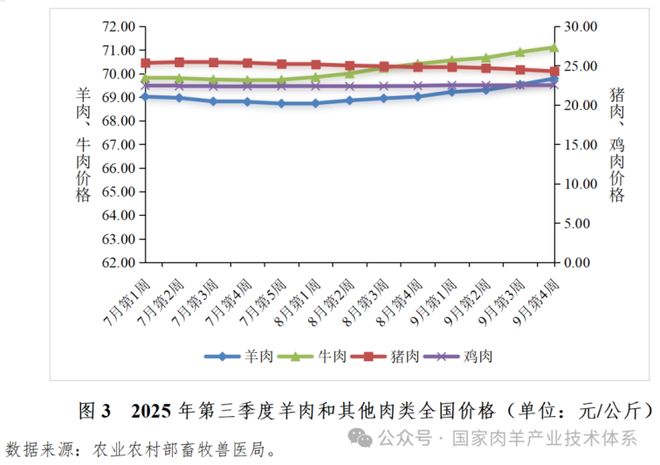

猪肉连跌,牛羊肉坚挺 在猪肉价格连跌不休,最近才刚稍许有起色的同时,牛羊肉却坚挺得很!同样是红肉,为什么猪肉能便宜到这个份上,难道杂食的猪吃的饲料比草还便宜? 比如,10月24日全国批发市场牛肉66.61元/公斤,羊肉61.98元/公斤,买4斤猪肉的钱才能买一斤牛肉,买3斤半猪肉的钱够买一斤羊肉! 更专业统计数据,同样支持“牛羊肉坚挺”的观点:第三季度,羊肉、猪肉、牛肉和鸡肉价格呈现出明显的分化走势。从价格水平看,羊肉和牛肉价格走势相近,均呈现先降后升的波动上行趋势,而猪肉和鸡肉价格则表现相对疲软。 具体来看,羊肉价格从7月初的69.02元/公斤波动回升至9月底的69.79元/公斤,整体上升1.12%;牛肉价格从69.82元/公斤稳步上升至71.11元/公斤,涨幅达1.85%;猪肉价格从25.35元/公斤下降至24.29元/公斤,跌幅为4.18%;鸡肉价格从22.47元/公斤微幅上升至22.58元/公斤,涨幅仅0.49%。

图片来源:国家肉羊产业技术体系 同样是饲养的家畜,牛羊也有相当部分是谷物饲养了,可猪和牛羊的价格竟然一个地下一个天上,不禁让人怀疑,养猪企业还怎么赚钱? 事情当然还得从生产端讲起。今年的养猪业,成本控制上的确有很多炸裂的消息。据财报,2023年,“养猪一哥”牧原股份的全年生猪养殖平均完全成本约还是15元/公斤,到了2024年底生猪养殖完全成本便降到了13元/公斤左右,到了今年,成本继续下降,2月生猪养殖完全成本降至12.9元/公斤,5月降至12.1元/公斤,8月为11.8元/公斤,9月进一步降至11.6元/公斤。 牧原股份2024年牧原股份猪出栏量7160万头,当年我国生猪出栏量为70256万头,养猪业,牧原是巨无霸一般的存在,生猪出栏量占全国的十分之一。当行业巨头把成本一步步下压,整个行业在成本端感受到的无形的压力。谁能控制好成本,谁就能够在逆势中赚钱! 如今,据上市公司简报,牧原成本降至每斤5.8元,新希望生产场线降至6元以内,温氏股份也降至6.1-6.2元/斤。凭借着碾压式的降本,据统计,A股22家生猪养殖企业上半年合计盈利达200.4亿元,其中,牧原股份以105.3亿元的净利润占到一半多,其净利润同比上涨12倍。果然是“没有做不好的行业,只有做不好的企业”! “没有做不好的行业,只有做不好的企业”!

尾声 总体来看,当前猪价的企稳回升,是供应调整、季节性需求回暖与成本下行共同作用的结果。而牛羊肉价格的坚挺,则反映出其生产周期长、养殖成本高的固有特点。这背后,是“猪周期”的波动规律与不同肉类产业结构的差异。随着行业集中度提升与成本控制能力成为竞争关键,生猪养殖正步入由巨头主导的新阶段,市场分化或将进一步加剧。 综合自:养猪信息网、中国畜牧杂志、三联生活周刊 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

中国同意在今年第三季度购买1200万吨美国大豆,未来三年每年至少购买2500万吨。消息传

昨日刚购入 150 克散户金条,今日市场开盘,我便懊恼不已,直拍大腿,悔意如潮水般将

前言新能源潮流正席卷全世界,很多国家都在喊着要减少对石油等化石能源的依赖,而与此

家人们快别在屏幕前抠手指等了!盯着黄金盘面第八天,我算是看明白了 —— 国际金价早

2025年11月5日沪铜主力最新价格及行情:期货高开低走领跌!产业链资产分化加剧。 期货

2025年11月5日国内有色金属市场最新价格及行情:多数品种回调,沪锌逆势领涨。11月5日

2025年11月5日白银市场最新价格及行情:期现联动回调,产业链资产分化显著。11月5日,

今天是2025年11月4日。·山东产区目前客商采购入库基本收尾,整体上货量尚可但好货不

【芮大叔说行情】各位老铁们,咱们今天接着来聚焦全国小麦市场的最新情况。进入十一月

汇通财经讯——中国增值税政策调整削弱零售需求,给黄金带来短期压力。技术面来看,现

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号