|

市场概述 2025年9-10月,全球豆油市场呈现“国内外价格分化走势”,供需格局面临“深度调整”。中国市场方面,豆油价格在供应充足与需求疲软的双重压制下整体承压,但受进口成本支撑,下跌空间有限。国际市场上,阿根廷临时取消出口关税的政策触发“全球贸易流重塑”,印度采购结构的显著变化进一步加剧市场动态调整。与此同时,中美经贸关系的不确定性以及各国生物柴油政策的持续推进,成为影响豆油价格波动的重要外部因素。 一、国内市场供需分析 供应情况 2025年9-10月,中国豆油市场供应保持“充裕态势”,主要体现在原料进口、压榨开工和库存水平三个方面。首先,大豆进口量持续增长,海关数据显示2025年1-9月中国累计进口大豆8619万吨,同比增幅达5.0%。特别是在5-9月期间,中国累计进口大豆高达6300万吨,同比大幅增长15%,为国内油脂油料市场提供了充足的原料保障。大豆到港量充足直接推动了油厂开机率的提升,据Mysteel数据统计,第43周(10月18日至10月24日)油厂大豆实际压榨量236.74万吨,开机率为65.13%,迅速恢复至高位水平。

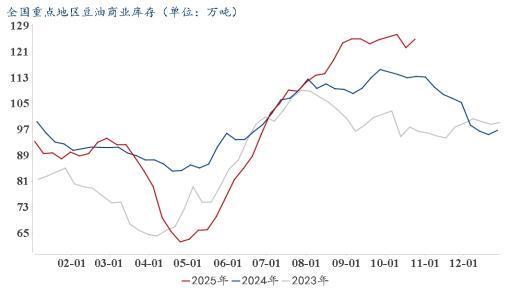

在高开机率的背景下,豆油产量显著增加,导致库存持续累积。截至2025年10月24日,全国重点地区豆油商业库存125.03万吨,环比上周增加2.63万吨,增幅2.15%。同比增加11.63万吨,增幅10.26%,库存压力依然偏大。 需求情况 与供应端形成鲜明对比的是,2025年9-10月中国豆油需求表现相对疲软。餐饮行业复苏乏力是抑制豆油消费的重要因素,国家统计局数据显示,2025年9月全国餐饮收入为4509亿元,同比增速仅为0.86%,创下年内新低。1-9月份,全国餐饮累计收入40989亿元,同比增长3.3%,增速较去年同期明显放缓。餐饮业增速下滑直接导致食用油消费受限,对豆油价格形成压制。

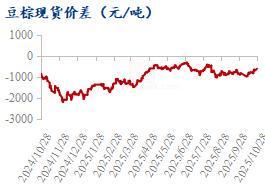

从现货市场表现来看,需求端多以按需采购为主,市场成交低迷。10月底,沿海地区国标一级豆油现货报价介于8400-8500元/吨之间,较月初下跌100-150元/吨。在供需宽松的格局下,下游企业采购心态谨慎,普遍维持低库存策略,现货市场呈现“购销两淡”局面。值得注意的是,豆油在植物蛋白中的性价比优势依然存在,其价格维持在近几年同期的相对低位,豆棕现货价差-620元/吨,豆菜现货价差-1708元/吨,这使得豆油在饲料用油领域仍保持首选地位。 三、价格行情与驱动因素 价格走势分析

2025年9-10月,国内外豆油价格呈现“分化走势”。10月豆油价格承压,主要受美国大豆关税税率延期后供应忧虑放缓,以及大量巴西大豆到港导致油厂维持高开机率的影响,沿海地区国标一级豆油报价降至8300-8500元/吨。

与国际市场相比,国内豆油价格表现相对疲弱。阿根廷FOB报价1103-1108,印度CNF报价1175-1178,出口优势不再,不过国内四季度供需压力持续,价格回落后的出口预期仍在。 主要驱动因素 宏观经济与贸易政策:中美经贸关系是影响豆油市场的关键因素。10月24日至27日,中美在马来西亚举行新一轮经贸磋商,市场高度关注谈判进展。值得注意的是,《中美斯德哥尔摩经贸会谈联合声明》将于11月中旬到期,该声明暂停了对美豆加征的23%关税。若双方未能达成进一步协议,美豆进口关税可能从当前的23%恢复至47%,这将大幅提升中国大豆进口成本,进而推高豆油价格。截至目前,在23%关税税率基础上,美国大豆进口完税成本价仍高于南美大豆,导致中国采购美国新季大豆数据为零。 生物柴油产业政策:各国生物柴油政策对豆油长期需求产生深远影响。EPA计划2026年生物柴油掺混量目标为56.1亿加仑,较2025年增长67%。巴西从2025年8月起将生物柴油掺混比例从14%提升至5%,并计划2026年达到16%。鉴于巴西生物柴油原料中豆油占比约69%,政策推进将直接增加全球豆油需求。据估算,B15政策的实施将使2025/26年度巴西本国豆油需求增量约40-50万吨。这些政策的持续推进,为全球豆油市场注入了长期增长动力。 原油价格波动:作为生物柴油原料,豆油价格与原油价格关联度增强。10月份国际原油价格大幅波动,对豆油价格形成拖累。但10月下旬原油价格反弹,带动CBOT豆油期货上涨,这种联动机制使得豆油价格受能源市场影响日益显著。 四、后市展望 2025年11-12月行情预测 展望2025年第四季度,中国豆油市场将面临多空因素交织的复杂局面。从供应端看,预计10-12月中国进口大豆月均到港量在881万吨、850万吨、550万吨,短期内豆油供需宽松局面难改。同时,9月底结转的大豆与四季度预计到港的进口大豆,总供应量足以覆盖月均压榨需求,市场不存在供应担忧。不过,大豆进口成本可能成为支撑豆油价格的关键因素。截至10月28日,12月船期的巴西大豆对中国盘面的榨利已倒挂207元/吨,导致近期国内采购巴西大豆船期推进迟缓。截至10月中旬,中国12月船期进口大豆的采购完成率仅16%,而2026年1月船期进口大豆的采购量甚至为零,不过当前中美形势向好,美豆进口预期虽不及往年,体量或明显下降但成本或仍相对偏高。从需求端看,四季度是传统的油脂消费旺季,随着元旦、春节假期备货需求启动,食用油消费有望环比回暖。随着双节消费提振市场需求,国内食用植物油价格将保持稳定,值得注意的是,当前生猪和禽类养殖行业虽处于全面亏损状态,但去产能节奏较为缓慢,四季度高存栏状况难以改变,饲料需求依旧维持在高位,这对豆油在饲料领域的消费形成支撑。 综合来看,2025年11-12月中国豆油价格预计呈现震荡偏强走势。一方面,高库存和弱需求的基本面格局将限制价格上行空间;另一方面,大豆进口成本攀升以及季节性消费回暖将为价格提供支撑。特别需要关注的是,中美经贸关系将成为市场重要转折点,若中美未能达成新的协议,美豆进口关税将大幅推高大豆进口成本,进而带动豆油价格上涨。 短期策略(2025年11-12月):豆油价格预计震荡偏强,可考虑逢低布局多单。重点关注中美贸易谈判进展,若双方未能达成协议,可顺势做多豆油期货。同时关注大豆进口成本变化和国内季节性需求回暖的套利机会。 中长期策略(2026年上半年):2026年一季度大豆供应缺口可能推动豆油价格上行,可在2025年四季度逐步建立多单头寸。但需警惕2026年二季度后南美新季大豆上市带来的供应压力。 总体而言,尽管短期内豆油市场面临供需压力,但在进口成本支撑和长期需求向好的背景下,价格下行空间有限,未来有望逐步震荡上行。 需要重点关注的风险因素包括:中美贸易关系超预期缓和、南美大豆产量大幅增加、国内餐饮消费持续低迷、生物柴油政策执行不及预期等,这些因素可能导致豆油价格走势偏离预期。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

中国同意在今年第三季度购买1200万吨美国大豆,未来三年每年至少购买2500万吨。消息传

昨日刚购入 150 克散户金条,今日市场开盘,我便懊恼不已,直拍大腿,悔意如潮水般将

前言新能源潮流正席卷全世界,很多国家都在喊着要减少对石油等化石能源的依赖,而与此

家人们快别在屏幕前抠手指等了!盯着黄金盘面第八天,我算是看明白了 —— 国际金价早

2025年11月5日沪铜主力最新价格及行情:期货高开低走领跌!产业链资产分化加剧。 期货

2025年11月5日国内有色金属市场最新价格及行情:多数品种回调,沪锌逆势领涨。11月5日

2025年11月5日白银市场最新价格及行情:期现联动回调,产业链资产分化显著。11月5日,

今天是2025年11月4日。·山东产区目前客商采购入库基本收尾,整体上货量尚可但好货不

【芮大叔说行情】各位老铁们,咱们今天接着来聚焦全国小麦市场的最新情况。进入十一月

汇通财经讯——中国增值税政策调整削弱零售需求,给黄金带来短期压力。技术面来看,现

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号