|

AI超级巨头突遭猛烈抛售。 美东时间周五,美股盘中,全球 面对市场的质疑, AI巨头大跳水 美东时间10月17日,美股盘中,甲骨文股价大幅跳水,截至收盘,跌幅达6.93%,创下今年1月以来最差单日表现,也成为当日标普500指数中跌幅最大的股票之一。 据科技媒体TheInformation日前报道,甲骨文过去五个季度GPU租赁业务的毛利率仅为16%左右,远低于公司整体约70%的毛利率水平,引发市场对其AI业务盈利能力的担忧。 甲骨文的盈利压力在最新曝光的内部文件中展露无遗。根据TheInformation获得的文件,该公司在8月所在季度从 最新一代Blackwell芯片的表现尤为惨淡。在8月所在季度,甲骨文在该芯片租赁上亏损近1亿美元,将整体GPU毛利率拉低。若计入所有折旧成本,甲骨文整体GPU毛利率因Blackwell芯片亏损而降至个位数。 另据VisibleAlpha的共识预测,华尔街预计甲骨文未来三个财年将持续出现负自由现金流,到2028财年末累计现金消耗将近290亿美元。 有分析师警告称,如果AI热潮的耀眼光环逐渐褪色,仅凭甲骨文对火热增长勾勒的大饼,或许并无法支撑其股价持续上涨。 杰富瑞分析师BrentThill表示,甲骨文没有披露其资本支出预测,因此有关其满足客户预期的 BrentThill进一步指出,资本支出往往需要与云基础设施收入增长同步,这引发了投资者对甲骨文支持此次扩张的融资方案的担忧。 甲骨文回应质疑 面对外界对其AI 甲骨文联席首席执行官ClayMagouyrk在拉斯维加斯年度投资者大会上表示,上述毛利率预测涵盖整个客户合同周期,包括前期投入阶段。 ClayMagouyrk在演示中展示了一个假设案例:一份六年期、总营收600亿美元的AI基础设施合同,甲骨文可能在合同启动前支付5.7亿美元,导致负毛利率。一旦数据中心投入使用,公司每年可产生100亿美元营收,成本为64亿美元,使整体毛利率达到35%。 甲骨文强调,其云业务并非只依赖GPU租赁。ClayMagouyrk指出,在本季度的一个30天周期内,甲骨文与四家云客户签订了价值650亿美元的合同。 云业务内部的多元化为甲骨文提供了回旋余地。该部门包含四条不同业务线,部分业务线的毛利率高于向OpenAI和Meta提供的AI服务器租赁,例如与Uber、Zoom和Palantir等企业和数据库客户的云合同。 甲骨文还将2030财年云业务营收预期上调至1660亿美元,较一个月前的预测高出15%。这意味着从2025财年的约100亿美元实现爆发式增长。公司预计2030财年总营收将达2250亿美元,超出彭博汇编的分析师平均预期1980亿美元,调整后每股收益预计为21美元。 据TheInformation报道, (文章来源:券商中国) |

每经记者|刘旭强每经编辑|刘艳美 截至目前,全国GDP万亿俱乐部城市前三季度经济

每经编辑|黄胜 央视新闻消息,当地时间11月5日,美国总统特朗普就政府“停摆”表

每经记者|董天意每经编辑|余婷婷 对于梅赛德斯-奔驰而言,企业社会责任从来不只

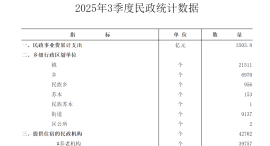

每经编辑|段炼 11月4日,民政部官网公布了《2025年3季度民政统计数据》。数据显示

每经记者|蔡鼎每经编辑|何小桃 董兴生 近日,东尼电子(ST东尼,603595.SH)公告

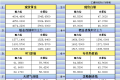

11月5日美市美市更新的黄金 白银 铂金 钯金 原油 天然气 铜 商品 以及 美元指数 欧元

每经编辑|段炼 每个人都期待拥有一个悦耳的名字,可出生时被赋予的第一个名字,往

就在市场都在关注中国到底会购买多少美豆的时候,又一则消息炸街了。据外媒消息,就在

今日钢市回顾今日钢市继续窄幅下行。截至今日收盘,螺纹钢主力01合约收3024,较上一交

汇通财经讯——11月5日美市美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号