|

2025年初,日本股市一度经历动荡开局,但随后良好的企业基本面逐步抵消了外部不确定性冲击,日经225指数于10月初创下历史新高。在10月16日的媒体电话会上, 鹿岛美由纪认为,日本央行的货币政策正为通胀环境提供支持。而且日本央行以审慎的步伐推进货币政策正常化,在维持相对宽松的立场下逐步加息,将通胀控制在符合长期目标的水平。这有助于维持良好的金融环境,支持股市向好。 她进一步分析称,企业治理改革则重塑了日企资本配置和回馈股东的态度,并且成为日股的结构性增长主题。东京 随着企业改革持续,股东回报率显著提升,2024财年日本市场的股份回购金额按年增长近90%。日企增加派息的意愿也日益提升,这一转变不仅反映出日本经济的周期性复苏,也显示日企在营运理念上的转变,即逐步从囤积现金转向具有纪律的资本配置。另外,子母公司同时上市的情况逐渐减少,日本市场资本效率不断改善。 企业改革也使得日企的盈利能力出现结构性增长。2000年至2010年,日企平均股本回报率大约为6%至8%。鹿岛美由纪预计,到2026财年,这一数字将提升至10%,到2028财年有望达到11%。平均股本回报率的持续提升有望收窄日本市场相对全球其他市场的估值折让,并为其长期估值重估提供有力支撑。 鹿岛美由纪表示,日本市场前景依然乐观。虽然市场可能短期受国际贸易政策或全球货币紧缩影响而发生波动,但日企的盈利增长、股本回报率提升、企业治理改善,以及更多海外投资者参与等中期驱动因素,都将支撑日股表现。 (文章来源:上海 |

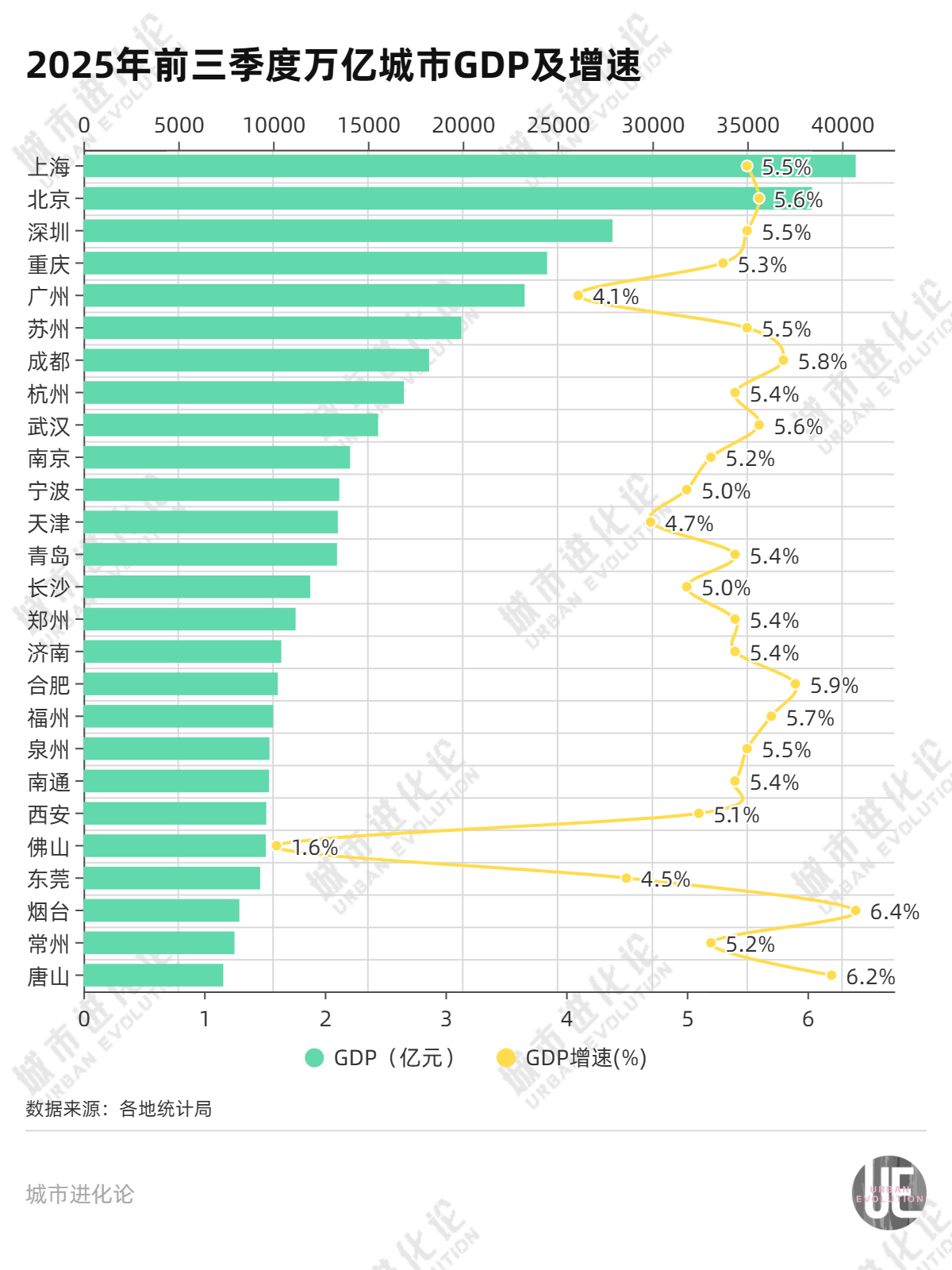

每经记者|刘旭强每经编辑|刘艳美 截至目前,全国GDP万亿俱乐部城市前三季度经济

每经编辑|黄胜 央视新闻消息,当地时间11月5日,美国总统特朗普就政府“停摆”表

每经记者|董天意每经编辑|余婷婷 对于梅赛德斯-奔驰而言,企业社会责任从来不只

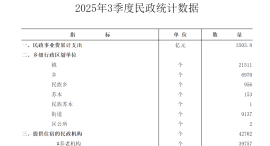

每经编辑|段炼 11月4日,民政部官网公布了《2025年3季度民政统计数据》。数据显示

每经记者|蔡鼎每经编辑|何小桃 董兴生 近日,东尼电子(ST东尼,603595.SH)公告

11月5日美市美市更新的黄金 白银 铂金 钯金 原油 天然气 铜 商品 以及 美元指数 欧元

每经编辑|段炼 每个人都期待拥有一个悦耳的名字,可出生时被赋予的第一个名字,往

就在市场都在关注中国到底会购买多少美豆的时候,又一则消息炸街了。据外媒消息,就在

今日钢市回顾今日钢市继续窄幅下行。截至今日收盘,螺纹钢主力01合约收3024,较上一交

汇通财经讯——11月5日美市美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号