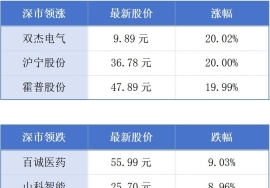

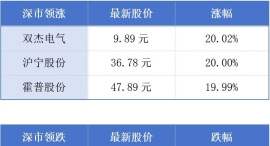

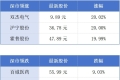

|

汇通网10月1日讯—— 周三(10月1日),美东时间凌晨,美国政府关门正式生效,致劳工统计局(BLS)等机构暂停运营,非农就业报告(原定10月3日发布)及CPI数据(10月15日)无限期延迟。以下基于当前定价和历史类比(如2018-19年35天关门),分析三种情境对美联储及关键资产的潜在影响。

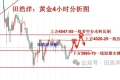

周三(10月1日),美东时间凌晨,美国政府关门正式生效,国会未能就2025财年临时资金法案(CR)达成共识,导致劳工统计局(BLS)等机构暂停运营,非农就业报告(原定10月3日发布)及CPI数据(10月15日)无限期延迟(取决于美国政府关门的时间)。 这加剧美联储决策的不确定性,原计划10月28-29日会议的25基点降息概率已从90%降至约80%,市场转向备用指标如ADP就业数据,但这些替代源的准确性较低,可能导致政策路径更保守。 当前美元指数(DXY)报97.78,日内微跌0.1%,年内累计下行近10%,RSI中性偏弱(47.6),反映避险需求未显著激活;现货黄金(XAU/USD)报3883美元,日内涨0.6%,RSI超买(64),创历史新高,凸显其作为非美元避险资产的角色;10年期美债收益率持稳4.15%,日内波动有限,市场对供给中断的担忧被短期避险买盘抵消。 历史数据显示,关门每周拖累GDP 0.1-0.2%,但对资产价格的净影响取决于时长:短期(

情境一:关门持续1周(至10月8日,数据延迟1-2天后补发)美联储路径:短暂数据真空主要影响非农和ISM制造业指数,但备用源(如私人调查)可快速填补。10月会议降息概率维持75-80%,点阵图或微调失业率预期上修0.1%,鲍威尔讲话强调“恢复数据优先”。特朗普“永久裁员”威胁(数万联邦岗位)制造噪音,但不改宽松基调,类似于2013年16天关门期间的美联储回应。 资产影响: 情境二:关门延长2周(至10月15日,覆盖CPI发布窗)美联储路径:数据黑洞深化,BLS/Census全停(零售销售延迟),美联储转向ADP/JOLTS等私人数据,但偏差放大(历史准确率降10-15%)。降息概率滑至50-60%(0-25bp区间),类似于2019年关门拖累路径2-3个月;特朗普裁员言论放大结构性失业风险(潜在率升0.2%),鲍威尔或信号“暂停评估”。 资产影响: 情境三:关门超1月(至11月1日后,直击10月会议)美联储路径:全面真空覆盖会议,无核心指标(非农/CPI/ISM),备用数据滞后导致降息搁置(概率 资产影响: 关门时长中位数定价2周,超1月概率30%,但历史显示市场快速“透视”事件,焦点回归美联储信号和企业盈利。 当前黄金新高和美元弱势印证避险分化,应监控国会谈判和10月会议,优先风险管理而非方向押注。 |

1 小时前

2 小时前

2 小时前

2 小时前

2 小时前

黄金回调压力不减,避险需求降温、中国税改及美联储鹰派立场打压金价。短期震荡偏空,

早上我以为震荡要结束了,结果还是震荡,典型的煲粥行情。暂时来说黄金大概率不会发生

每经记者|黄婉银每经编辑|袁东 |2025年11月6日 星期四|NO. 1 港交所前三季新股

每经记者|孔泽思每经编辑|袁东 |2025年11月6日 星期四|NO.1 第138届广交会意向

今天是11月5日。昨日,全国玉米价格整体走势,涨跌互现。调整区域涉及山东等省区。主

今日金价:大家要有心理准备了,下周,金价或将重现 2015 年历史 家人们!昨天整理老

今日金价:明后两天,金价很可能迎来更大的变盘 家人们!今天中午我正蹲在工位上啃外

今日金价:大家要有心理准备了,下周,金价或将重现 2013 年历史 家人们!昨天我爸翻

黄金美盘一路震荡上行,截止目前黄金已经处于3980一线上方震荡,最高触及3990一线

汇通财经讯——黄金在全球股市走弱的背景下,受避险情绪支撑避险需求,保持企稳态势。

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号