|

本周三的配置组合发车,我们保持了常规的定投节奏,并适度调仓,加大了对A500和中概的买入力度。 这一周,大类资产最大的变化来自商品市场和债券市场。 过去三个月一直在盘整的黄金,终于在8月底迎来了突破,现货黄金涨破3500美元关口,创历史新高。

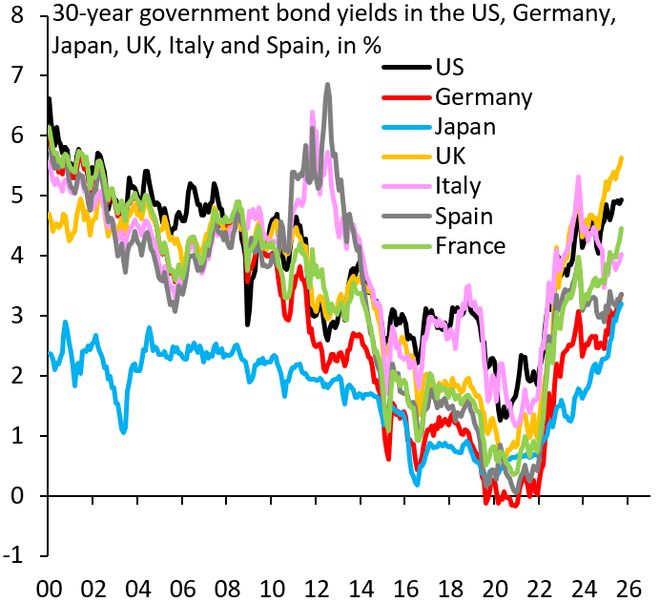

(上图来自ZeroHedge) 贵金属突然狂飙背后,有几个重要的背景: 1,美联储独立性受冲击。 以特朗普解雇美联储理事库克为标志,延续五十余年的美联储独立性正在被不断削弱。这不仅动摇了市场对美国货币政策的信心,也可能在长期上挑战美元的全球储备货币地位。 2,鲍威尔转向与降息预期。 在8月底的杰克逊霍尔会议上,鲍威尔释放出明显的宽松信号,为9月降息奠定了基调,市场随即强化了对货币政策转向的预期。 历史数据显示,美联储降息后贵金属通常呈现显著上涨——黄金在降息后60天内平均涨幅达6%(最高达14%),白银同期平均上涨4%。 3,美国通胀压力上升。 无论关税因素是否只是短期冲击,美国通胀已抬升至接近3%的水平。考虑到通胀的传导存在滞后效应,其在经济数据中的全面显现可能要等到四季度。 4,长期国债对冲功能弱化。 随着发达市场长期国债收益率不断上行,传统的避险与对冲作用正逐渐失效。高盛此前指出,长期美债已经丧失传统的对冲作用,这正是黄金受益的核心背景之一。 关于债券市场,最近全球债市的抛售狂潮频频见诸报端,从美国到日本,从法国到英国,发达市场的长期政府债券收益率都在飙升。 英国30年期债券收益率升至1998年以来的最高水平,比5年前的低点高出15 倍。法国30年期国债收益率刷新2008年以来新高,美国30年期国债正处于再次突破5.00%的边缘。

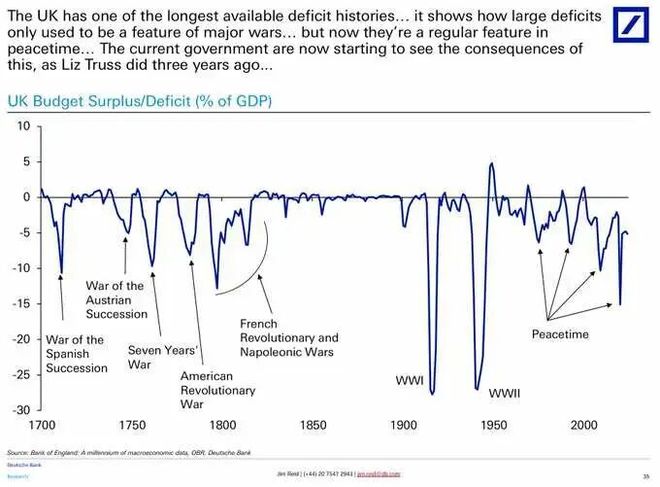

无论是黄金的突破,还是长期国债的崩跌,背后都暗含同一个信号: 投资者对以原有金融体系、财政状况及政治稳定性的信任动摇。 以英国为例,英国当前的赤字占GDP的比例,实际上已堪比法国大革命和拿破仑战争时期。

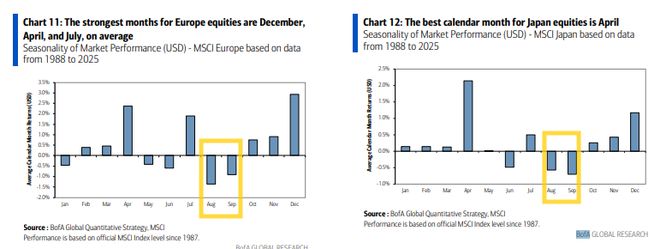

(上图来自德银) 当一个政府过度举债且失去主要债务买家的信任时,央行降息也于事无补,投资者只能转向黄金这一“不依赖任何政府承诺”的资产。 这预示着我们正在进入一个全新的、更加动荡的时代。 从短期来看,股市、债市表现不佳,也有季节性因素的推动。 我们不止一次提到过,9月是美股历史上最差的月份。其实不光是美股,8月和9月也是欧洲和日本股市自1988 年以来一年中最疲软的时候。

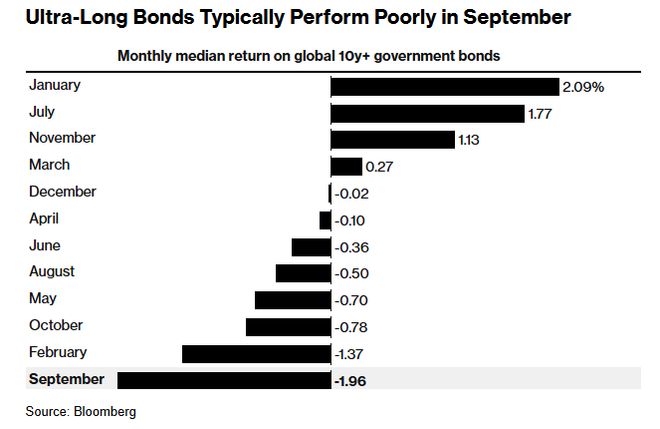

(上图来自美银) 对债券市场来说,9月同样是一个不祥的月份。在过去十年中,全球期限超过10年的政府债券在9月份的月度表现中位数是下跌2%,为全年最差。

(上图来自彭博) 在这样一个时间点,我们需要为波动做好心理准备,但不要轻易清仓以试图避开波动。 美股在关键宏观拐点(降息预期、政治干扰、美债收益率上行)时,波动加大是正常现象。但短期剧烈波动并不一定意味着长期趋势改变,美股大牛市中,回调个10%都是常态。 而且历史数据显示,美股的长期回报高度集中在少数交易日。如果因为害怕波动而清仓,很可能会错过之后的快速反弹,导致长期回报率大幅下降。 从胜率的角度,想要同时做对“高位精准抛售”+“低位精准买入”两次择时决策,是非常困难的。 与其将时间耗费在成功率极低的事情上,不如适当躺平,心理上接受波动,行动上遵守纪律,仓位上保持对冲。 因为与股市的相关性很底,黄金是股票最佳的对冲品之一,即使投入少量黄金,也能改善风险调整后的投资回报,还能有效对抗市场压力和通胀影响。 下面这张图就反映了一个有点反常识的事实:三十年来,股票-黄金组合的风险回报特性始终优于股票-债券组合。

(上图来自blokland) 黄金在懒猫的两个投顾组合中始终占据显著份额。在回报超过20%后,我们对黄金有过几次止盈操作,核心逻辑是,如果接下来在财政+货币的双重刺激下,权益资产走向全球大牛市,可能会对黄金带来一定的压力,因此可以将资产适度地往权益倾斜。 对于这一点,我们暂时依然保留同样的观点,如果黄金有所回调或出现新的变量,我们也会考虑继续定投和买入。 股市方面,本期我们重新买入欧股。法国当前的政治危机对欧洲市场造成显著冲击,德国、法国、英国股市的周跌幅在全球主要股市中垫底。

(上图来自wind) 但在短期政治波动之外,整体欧洲股市依然具有长期投资价值。比如,欧洲拥有奢侈品、医药、工业制造和绿色能源等全球龙头产业,具备长期定价权和竞争力,而且整体估值低于美股,高分红属性突出,适合长期资金配置。 我们之前也提到过,全球资金的再配置进程,一旦开始就很难轻易逆转。 最近有报道提到,全球业绩最佳的主权财富基金之一——760亿新西兰元(440亿美元)的新西兰养老基金,就在进行一项关键的长期战略配置,押注欧洲股市将在未来十年跑赢美国股市。 该基金联席首席投资官表示,此举是基于估值判断,认为当前美国股票(市盈率约27.5倍)被高估,而欧洲股票(市盈率约16倍)则被低估。 在其“战略倾斜”策略下,该基金已低配3.5%的美国股票并超配2%的欧洲股票。该基金过去十年年化回报率超10%,其优异的业绩记录使其资产配置决策具有重要参考意义。

日本股市也是,高盛汇总了日本股市的九大观察,其中包括: 1,海外资金继续提供支持。净外国流动保持健康,但仍远低于2024年7月的峰值。有趣的是,美国基金正在加大买入力度。 2,回购仍然是日股的最大买家。8月财报季回购公告有所增加,但与3月份相比较为温和。截至8月第二周,企业迄今已购买6.9万亿日元,超过去年的1.7倍。 3,于8月初结束的财报季表现稳健,盈利超预期的企业数量显著多于不及预期者。第一季度财报呈现47%的企业盈利超预期,37%低于预期。 此前我们因为通缩时代终结、企业加大回购、公司治理改善、盈利复苏、资金持续流入等因素买入日本,当前这些买入逻辑并没有发生变化,因此在日经回调之后我们愿意继续买入。 最后是关于中国股市,这两天的市场调整可谓姗姗来迟,同时引发了一些担忧,这轮由流动性驱动的上涨能持续下去吗? 从目前来看,我们认为整体趋势依然是健康向上的。牛市多急跌,回调是非常正常的现象。 目前A股的下跌主要由高位板块获利了结和市场情绪波动所致,更像是牛市中的阶段性调整。 全球降息周期开启、国内低利率环境、政策呵护支持、高风偏资金流入(融资余额创新高)、家庭部门庞大的超额储蓄、企业盈利拐点预期等因素依然存在,说明A股仍具备“牛市”或“结构性牛市”的基础,一系列情绪指标也没有发出极端的过热信号。 真正需要警惕的,是市场流动性突然收紧、监管冲击以及宏观政策失灵,这些因素在历史上往往会导致大多数“水牛”戛然而止。 以上是本期发车的全部解读,文章如有提到行情变化,数据均来自wind。 最后,欢迎成为懒猫组合客户,如果你已经购买了任一组合,可以添加小助手进入实时交流群,我们会在客户群中更及时通报相关调整,并和大家互动交流。 以下是组合跟投入口: **风险提示: 基金投顾服务由盈米基金提供。“懒猫全球配置”风险等级为R3,适合C3及以上的投资者;“懒猫全球稳健”风险等级为R2,适合C2及以上的投资者。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异,过往业绩不代表未来表现,如需购买相关产品,请您提前做好风险测评,并根据自身的投资目的、投资期限、投资经验、资产状况等判断购买与自身风险等级和承受能力相匹配基金产品或基金投资组合策略,独立承担投资风险。 投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。 定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。 但是定期定额投资并不能规避基金投资所有的固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。因基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。文中若提及到上市公司仅作为资讯分享,不构成个股推荐,仅供参考,市场有风险,投资需谨慎。 免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。 |

国务院办公厅印发《关于加快场景培育和开放推动新场景大规模应用的实施意见》。

阅读此文前,诚邀您点击一下“关注”,方便您随时查阅一系列优质文章,同时便于进行讨

前言对现在的中国人来说,鸡蛋是餐桌上最习以为常的“基础营养”。但很多人不知道,就

汇通财经讯——白银价格近期触及每盎司54.50美元的历史最高纪录,为过去12个月近85%的

白银价格近期触及每盎司54.50美元的历史最高纪录,为过去12个月近85%的惊人涨幅画上阶

每经编辑|张锦河 北京时间11月7日晚,美股三大指数集体低开,截至发稿前,道指下

每经记者|杨欢每经编辑|刘艳美 图片来源:摄图网_320316497 11月6日,泰州市委

来源:市场资讯(来源:基民柠檬)聊聊行情的起伏。读书的时候,大家应该都听过“文学

华人川粉基于偶像崇拜,拼命否认大豆武器有用,但事实是,大豆武器就是对川普有用,而

汇通财经讯——周五(11月7日)美国早盘交易中,黄金和白银价格小幅走高。美元指数小

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号