|

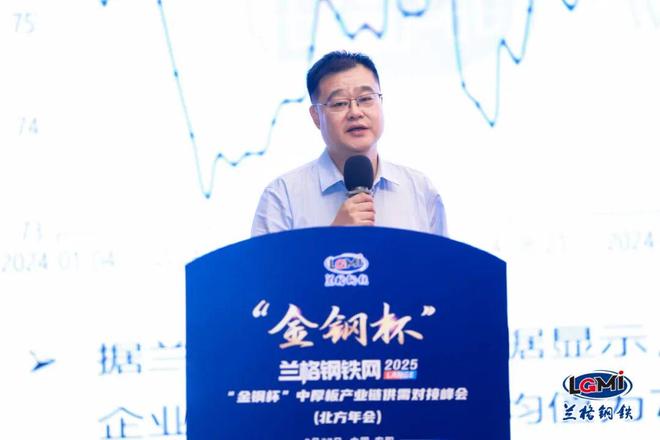

日前,兰格钢铁网总经理、首席分析师马力在“兰格钢铁网2025年‘金钢杯’中厚板产业链供需对接峰会(北方年会)”上发表演讲。

他指出,9月上旬钢价或迎来阶段性快速调整,而这一快速调整有望倒逼钢厂集中减产。 01 供给端看 钢铁产能虽较年内高点略降,但整体仍处高位,压力显著。兰格钢铁网调研显示,全国201家钢企高炉开工率77.3%,仅较4月高点降0.5个百分点、同比升2.6%;铁水日均产量230万吨,较年内高点降2.3%、同比高7.4%,1-8月铁水平均日产同比增5%,产能释放力度仍强。 02 分品种看 7-8月建筑钢材产量平稳;热轧卷板1-8月产量同比降5.2%,8月周产334万吨、同比降7.7%,压力缓解;中厚板1-8月周均产量同比增7%,当前虽降至154万吨,但前期供给压力或向卷板、建材转移。马力强调,行业效益与政策是产量核心影响因素,当前钢厂毛利近盈亏线,后期产量或小幅降;“9.3”阅兵河北短期减产影响有限。此外,全年压减5000万吨粗钢政策已下发,1-7月已减1600万吨,后续5个月需完成3400万吨,政策落地力度至关重要。 库存与需求端矛盾凸显。主要钢材库存同比偏低,但7月后建筑钢材社会库存连增9周,较年内低点增27%,累库时长与增幅创近年同期最高,反映供大于求,库存“止增转降”是供需好转关键。需求端8月显著走弱,建材日均成交12.4万吨,较7月减1.1万吨,为开春后最差。需求结构分化,基建是唯一乐观板块,预计后期增7%-8%;房地产投资负增约12%、工业材需求回落,持续拖累市场。 马力总结,9月上旬受阅兵后心态真空、产量高企影响,钢价或快速调整并倒逼钢厂减产;中下旬若减产落地、需求恢复叠加美联储降息预期,钢价有望反弹。 本文内容系兰格钢铁网原创,如需转发,需得到兰格钢铁网授权。未经授权,不得转发,侵权必究。 -往期内容回顾- 干货分享丨金灿荣:中美竞争格局下的国际关系走向与国际贸易挑战

|

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

药审改革红利持续释放,在国内工程师红利、丰富临床资源和支持性政策多边加持下,国产

2025年11月8日清晨,国际现货黄金价格稳稳站在4007.24美元/盎司,前一天它刚刚上演了

新能源风口席卷全球的时候,中国却在全世界新增的原油库存中占了将近九成。这不是简单

王爷说财经讯:11月7日,央行最新数据一出炉就炸了锅!截止10月末,中国黄金储备达740

换资前言:各位投资朋友,周末愉快,一周交易结束了,今天你是轻轻松松在家享受着周末

来源:环球网【环球网财经综合报道】根据世界黄金协会的报告,印度的黄金交易所交易基

来源:环球网【环球网财经综合报道】近日,国家能源局出台指导意见推进煤炭与新能源融

三季度以来国内生猪市场“旺季不旺”,主要是猪肉消费增长不及预期,国庆、中秋节日消

市场动态:近期,国内玉米市场上演一场激烈的博弈,多空双方你来我往,价格走势扑朔迷

三季度以来国内生猪市场“旺季不旺”,主要是猪肉消费增长不及预期,国庆、中秋节日消

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号