|

ABS真的太难了,金九还没等到,先等来的确是个别低端国产料跌破9000大关,就连合资料都进入了9字区间,看来9月迎接ABS的不是一场金九盛宴,而更像是一场多方混战的甩货大逃杀。下面小编就从供应、需求、成本这几块来简单分析。 中国塑料城ABS市场价格行情: 厂家/企业 牌号 8月7日 8月28日 涨跌 涨跌幅 单位 吉林石化 0215A 9850 9500 -350 -3.55% 元/吨 LG甬兴 HI-121H -150 -1.48% 元/吨 宁波台化 AG15A1-H -50 -0.48% 元/吨 天津大沽 DG-417 9800 -200 -2.00% 元/吨 山东海江 HJ15A 9400 9150 -250 -2.66% 元/吨 镇江奇美 PA-707K 9950 -150 -1.49% 元/吨 浙江石化 ZA0210 9500 9500 0 0.00% 元/吨 利华益利津 M347 9200 9050 -150 -1.63% 元/吨 上游单体价格及ABS理论利润空间: 单体 8月6日 8月27日 涨跌 涨跌幅度 单位 张家港苯乙烯 7345 7325 -20 -0.27% 元/吨 华东丙烯腈 8350 8250 -100 -1.20% 元/吨 华东丁二烯 9150 9300 150 1.64% 元/吨 ABS理论利润 296 108 -188 -63.51% 元/吨 供应端:高压催生降负 根据月末的情况看,ABS 继续处于供应充裕状态。8 月行业负荷水平维持 在71%左右,周均产量 14 万吨左右,石化企业库存达 23 万吨高位。在库存高压态势下,近日镇江奇美、天津大沽均有降负计划,甚至山东海江直接玩起了全线停车,如果 9 月按上述降负计划如期推进,那么供应压力会有所缓解,或能给行情一个稍稍喘息的机会,但也不能指望太多。 成本端:支撑效果欠佳 目前ABS和成本端走势深度绑定,临近月末其上游丙烯腈、苯乙烯、丁二烯三料表现平平,难以给 9 月 ABS 提供强劲支撑。丙烯腈因中华泉州装置开工而有增量预期,但在库存大体可控及成本支撑下,可能弱稳定运行,想助力 ABS 涨价显得有心无力。丁二烯虽震荡小涨,但力度相对温和,亦难给 ABS 成本太多助力。最后苯乙烯走势偏软,叠加港口库存偏高,预计偏弱整理运行,ABS价格更易受其拖拽。 需求端:金九预期落空 据公开数据显示,2025年9月空调冰箱洗衣机总计排产2707万台,较去年同期水平下降7.2%。其中9月家用空调排产1075万台,较去年同期水平下降12%,其中出口排产502.5万台,较去年同期水平下降16.6%。冰箱排产821万台,较去年同期水平下降6.3%,其中出口排产412万台,较去年同期水平下降0.8%。洗衣机排产811万台,较去年同期水平下降1.1%,其中出口排产380万台,较去年同期水平下降1.7%。9月家电排产受到需求透支,出口关税,库存待消化等诸多偏空因素拖累。 预测:局部阴跌主基调 综合来看,9 月 ABS 行情大概率局部阴跌前行。由于供应宽松和需求低迷之间的矛盾难以有效缓解,价格持稳缺少动力,但 8 月价格已处低位,继续深跌的概率不大,毕竟部分厂家停车降负已经排上日程,下行空间将会受到限制。所以买卖双方将会继续僵持博弈,等待更多消息面指引来打破僵局。 |

格隆汇11月7日|东方甄选(1797.HK)跌超6%,盘中一度失守20港元大关,并且创逾3个月新

格隆汇11月7日|据人力资源顾问公司Challenger报告称,随着人工智能(AI)重塑产业格局

以下是一张图系列之最新黄金原油外汇股指“枢纽点+多空持仓信号”一览,含图表解读及

格隆汇11月7日|A股主要指数低开高走,沪指、深成指翻红;创业板指接近翻红,此前一度

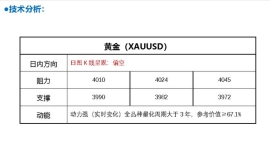

山海:黄金实现4020目标点,下一波再看4050高点! 这周黄金的表现比较明显,目前这四

国际金价突破4000美元,中国央行连续11个月增持黄金储备,这场静默的金融布局正悄然重

●FPG最新市场脱水消息:1.根据美国就业咨询公司“挑战者企业”周四公布,由于企业采

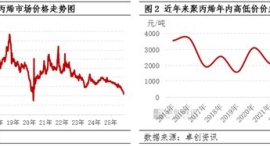

来源:市场资讯 卓创资讯PP分析师 宁晓琴 导语:近年来,国内聚丙烯市场价格格

11月7日资讯分享周四,现货黄金坐上“过山车”,其在欧盘时段一度重回4010美元上方,

2025年10月共32个中国厂商入围全球手游发行商收入榜TOP100,合计吸金20.1亿美元,占本

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号