|

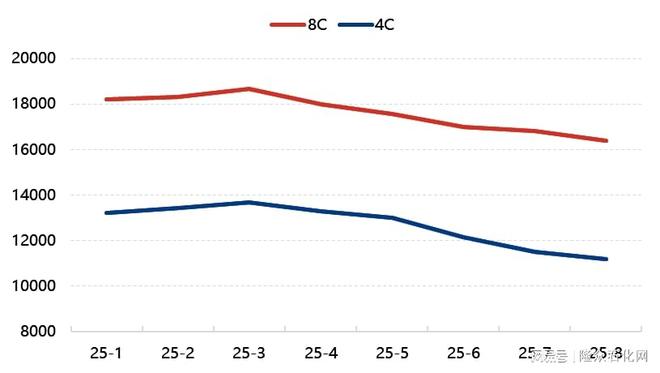

2025年8月,国内聚烯烃相关市场呈现差异化活跃态势,POE(聚烯烃弹性体)市场供需边际改善,EVA(乙烯-醋酸乙烯酯共聚物)市场则强势上涨,且两者因下游应用存在关联(如均服务于光伏、改性等领域),EVA的价格波动对POE成交形成明显带动,以下从8月市场回顾、9月走势预测及POE四季度展望三方面,整合两类产品核心信息: 一、2025年8月市场运行:POE边际改善,EVA强势上涨 (一)整体氛围:供需端共同支撑,产品间联动增强 8月国内POE与EVA市场均较7月呈现积极变化——POE市场气氛明显好转,月内均价重心小幅下移但整体持稳;EVA市场则因供需偏紧及政策利好,价格出现显著上涨,且EVA的强势行情进一步带动了POE货源的成交活跃度,尤其低价POE货源成交表现突出。 (二)价格端:POE持稳微调,EVA全线大涨

POE价格:8月初受石化美金报价及国内定价落地影响,部分货源价格弱调,贸易商随美金价小幅下行,其余多数货源维持稳定,未出现大幅波动,整体呈现“价格持稳、局部微调”特征。

EVA价格:8月EVA各品类价格均实现环比上涨,其中硬料月均价10186元/吨,环比涨3.94%;软料月均价10605元/吨,环比涨8.48%;光伏专用料月均价10010元/吨,环比涨6.55%。截至月底,主要市场硬料收盘10300-11100元/吨(环比涨500-600元/吨),软料10900-11300元/吨(环比涨800-1000元/吨),光伏料10200-10400元/吨(环比涨700-800元/吨),涨价幅度显著。 (三)供应端:均受装置检修影响,货源局部偏紧 POE供应:8月国内POE供应增量有限,海外装置检修进一步收紧货源——新增三井化学新加坡11万吨/年装置进入45天检修期,LG3号线、4号线暂未开启;国内仅万华化学于8月中旬启动装置生产,独山子石化高负荷运行、茂名石化中负荷运行。叠加月内POE到港资源总量有限,部分特定牌号供应紧张,贸易商前期库存压力得到缓解。 EVA供应:8月国内EVA供应量不及预期,一方面国内多套装置检修(中科炼化10万吨/年、新疆天利20万吨/年、古雷石化30万吨/年装置例行停车,盛虹炼化斯尔邦、虹景及中化泉州装置意外短停),国产量减少;另一方面部分石化出口增加,且进口货源因海外装置检修亦呈减少态势,供需基本面偏紧,尤其发泡软料现货紧张,推动石化厂持续上调价格。 (四)需求端:POE刚需跟进,EVA光伏“抢出口”成核心动力 POE需求:8月中下旬下游核心需求领域“局部回暖”,改性、鞋材、线缆等传统领域刚需小幅跟进,采购量增加;光伏行业受出口政策利好影响,组件排产规模扩大,但下游企业对POE入市意愿仍显平淡,以刚需采购为主,未出现大规模补库。 EVA需求:8月EVA需求呈现“结构性分化”,光伏领域因出口退税政策刺激,下游胶膜企业集中“抢出口”,入场抢购现货踊跃,成为需求核心支撑;而发泡终端工厂在低价补仓后,对高价货源抵触情绪加重,需求逐渐放缓,但整体仍支撑市场供需偏紧格局。 二、2025年9月市场走势预测:POE分化,EVA横盘 (一)价格预期:POE品类分化,EVA窄幅波动 POE价格:预计呈现“走势分化”特征,4C市场因驱动因素不足,部分货源存小幅下滑预期,整体偏弱调整;8C市场供需基本面相对平稳,价格预计维持稳定,大幅波动可能性低。 EVA价格:8月的强势上涨态势或难持续,供需偏紧格局将有所缓解,预计以横盘整理为主,价格窄幅区间波动。具体来看,国内硬料预计在10200-11300元/吨波动,软料10800-11500元/吨波动,光伏料10300-10700元/吨波动。 (二)供应端:POE国内增量显著,EVA供应趋于稳定 POE供应:9月国内POE供应将迎来明显增量,斯尔邦石化装置计划开启并进入批量出货阶段,鼎际得石化20万吨/年新装置或将正式投产,万华化学装置开工率逐步提升、生产进入正轨,海南贝欧亿、茂名石化及独山子石化维持正常排产,国内货源总量较8月显著增加;海外供应变动有限,LG3号线预计9月重启(4号线开启时间未定),三井化学11万吨/年检修装置9月中旬恢复,韩国大林30万吨/年装置进入分批检修期,整体海外资源供应波动小。 EVA供应:9月国内EVA石化装置计划检修较少,仅扬巴、宝丰及延长榆林有中短期检修,且无厂家计划转产LDPE,国产供应量较8月基本稳定;同时,因8月国内EVA价格上涨,进口套利空间修复,叠加国外检修装置结束恢复供应,9月整体供应量趋于增加,供需偏紧格局将缓解。 (三)需求端:均存利好但观望情绪加重 POE需求:9月下游整体需求预计有所跟进,汽车改性、鞋材领域订单较8月将好转,但需注意8月部分下游企业已提前补库,一定程度透支9月粒子需求,预计下游观望情绪或加重,需求能否进一步释放需持续跟踪。 EVA需求:需求端仍存利好支撑,据调研9月国内光伏组件排产量或将比8月增加1GW左右,对应EVA光伏料需求有所增量,按当前预计产量供需基本平衡(若装置意外停车或存少量缺口);同时“金九银十”传统消费旺季来临,发泡等下游需求或稳中有增,但发泡市场对高价货源的抵触情绪仍可能压制市场上涨空间。 |

半小时前

半小时前

半小时前

1 小时前

1 小时前

“睡前刷行情吓出冷汗白银T+D从11465直接砸到11330,这波跌势到底是‘抄底机会’,还

一、先明确:为啥说11.7稀土会大涨?不是瞎喊说11月7日稀土要大涨,不是空穴来风,是2

2025年11月7日沪铜主力最新价格及行情:期现联动走强,内外盘铜资产集体上扬。 沪铜主

【芮大叔开篇重点】开篇依然是按照惯例,给你带来今日农业市场的最新行情动态;今天开

一、先看数据:有色金属是真“调整完了”吗?最近有色金属板块回调了12%,现在说“调

2025年11月7日国内有色金属市场最新价格及行情:贵金属与小金属领涨 市场呈现分化上行

来源:环球市场播报 全球财经媒体昨夜今晨共同关注的头条新闻主要有: 1、特朗

打开社交平台,“金价失控”“抄底700元/克”的字眼总能瞬间抓住眼球,不少人抱着“再

全国玉米市场现在真是“一半是海水,一半是火焰”!一边是山东、东北价格上蹿下跳,一

大家好,今天犀哥这篇财经评论,聊聊那些黄金交易。纸黄金为啥提不了现?黄金洗钱、走

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号