|

近几年随着建筑钢材需求的萎缩,优特钢下游传统机械领域需求相对较好,特别是高端制造业需求有一定支撑,普优价差也逐步拉开。在特钢利润明显好于普钢的情况下,“普转优、优转特”的进程加速,市场钢厂资源也随之发生了变化,江苏作为优特钢领域的生产和消费大省,又发生了怎样的变化呢,今天笔者简单的分析一下这两年江苏优特钢市场资源流通变化。 一、优普价差扩大,普转优增速

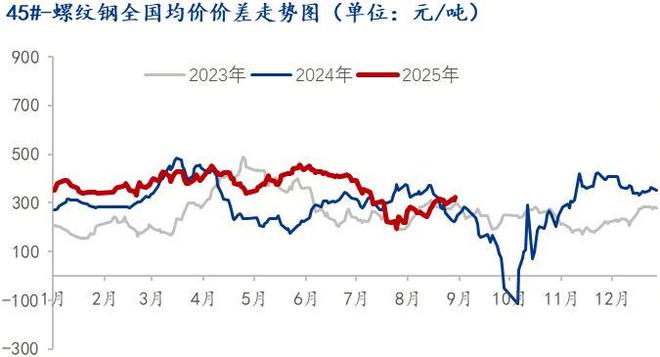

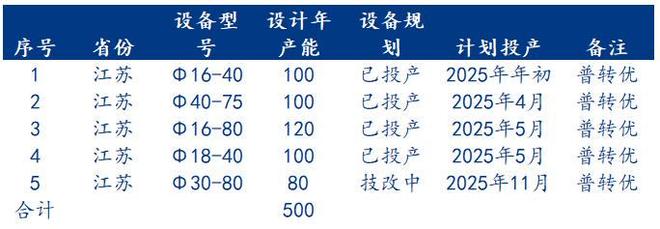

首先我们看一下近年优普价差情况,笔者拉取了近三年的数据,从数据来看,普优价差逐年扩大,较大的价差提供了螺纹钢产线转产特钢产品的动能,再叠加建筑钢材需求的萎缩,现有普优共线钢厂生产优钢积极性非常高。而江苏省普转优的钢厂也较多,调研显示,2024-2025年期间,江苏一共5条普转优产线,合计转产年产能500万吨,这部分产能主要生产规格60以下小普圆和小碳圆,所以导致市场小普圆和小碳圆竞争激烈。随着小规格产品的空前内卷,越来越多的钢厂也开始技改大螺纹产能,技改规格也上升到规格80圆,此外管坯等品种领域也逐步浸入,省内这些普转优的钢厂大多集中在苏北,以徐钢、中新等为代表,凭借低价打入市场的原则,这些普转优的钢厂资源开始挤压传统优特钢厂普通优钢的销售市场。

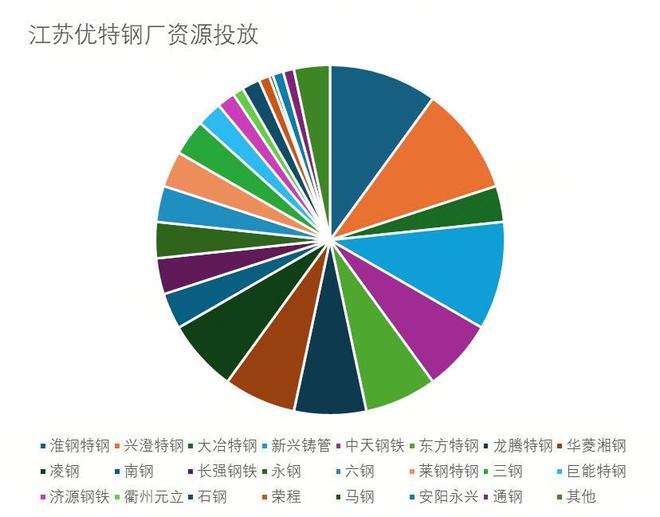

二、普通优钢竞争加剧,优转特发力 刚刚我们也提到了随着普转优资源打入消费市场,为适应市场,传统优特钢厂生产品种结构也随着发生改变,省内老牌优特钢厂淮钢2023年新增产线,东方特钢去年新增一条产线并调整产品结钢,增加产量的同时还增加合金钢的生产比例,长强钢铁也积极调整产品结构,增加合金钢的生产比例等等。这些钢厂资源主要辐射江浙两地,产品结构的调整也丰富了省内钢厂合金钢在市场的份额。众所周知,苏南工业发达,苏南长江沿岸坐落着很多机加工和管厂,对合金钢的需求较多,此前由于省内合金钢主要是兴澄、淮钢、南钢、永钢等钢厂生产,由于价格较高,主要销售数量相对较少的高端制造业群体,而大量的中小型的制造业群体消费主要是湘钢、凌钢、建龙、新兴铸管、莱钢等等,特别是凌钢在江苏大量投放协议,其中50%以上投放合金钢,对本地合金钢的价格竞争影响较大。随着省内钢厂优转特的进程,中天、东方、长强等省内优特钢厂合金钢的生产比例提高,开始抢占省内中端机械制造群体消费,合金钢的资源格局也从原先的省外钢厂占主导变成省内和省外钢厂两生花的格局。

三、竞争加剧的未来 综上,目前江苏省内不论是普通优钢还是合金钢的供应均在增加,虽然优钢需求好于普钢需求,但是我们可以看到今年优特钢需求好的主要是风电、新能源汽车等高端制造业领域,而传统的制造业需求不及预期,所以虽有高端制造业的需求支撑但难改整体需求疲软的态势。未来江苏省市场仍是供大于求的一个市场格局,而且不仅仅是普通优钢竞争,合金钢也会是一个加剧竞争的时代,所以在产量和需求没有变化的情况下,如何更好的优化品种结构和销售政策估计是未来所有在江苏投放资源的钢厂方向。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

企查查APP显示,近日,支付机构东方电子支付有限公司(下称“东方支付”)已由宁智信息

家人们!今天早上打开行情软件,我直接惊得手里的咖啡都洒了!11 月 7 日国际现货黄金

家人们!刚扒完最新的持仓数据,后背瞬间冒冷汗!头部期货席位的净多单居然偷偷减了快

家人们!刚在珠宝城帮侄女看三金,柜姐一句话给我整精神了:“姐,您上周问的古法镯还

以趋势思维看K线,就是突破。K线的突破非常简单,就是对某K线最高点或最低点的突破,

最近后台被问爆了:“11月刚出的数据太反常了!铜钨价格都快翻倍了,覆铜板企业按理说

中美韩国会谈还算顺利,双方各退一步。美国驻华大使馆转发庞德伟大使的话,称中美确实

行业新闻最近的11月份各个养猪企业的数据也相应公布,根据最新消息牧原10月份利润约47

在金融圈摸爬滚打多年,一个共识从未改变:真正的市场波动从不是突然降临,而是像暴风

国际金价突破4300美元/盎司的历史高位,周大福却在2025年日均关店2.5家。这组魔幻数据

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号