|

2025年8月25日,特朗普在社交媒体宣布解除美联储理事库克的职务,理由仅仅是“房贷欺诈”。这个看似荒诞的借口,却让全球股指期货应声下跌,纳斯达克100指数合约单日振幅超过3%。 市场突然意识到,那个曾扬言“让美国再次伟大”的总统,正在用更激进的方式重塑金融规则。

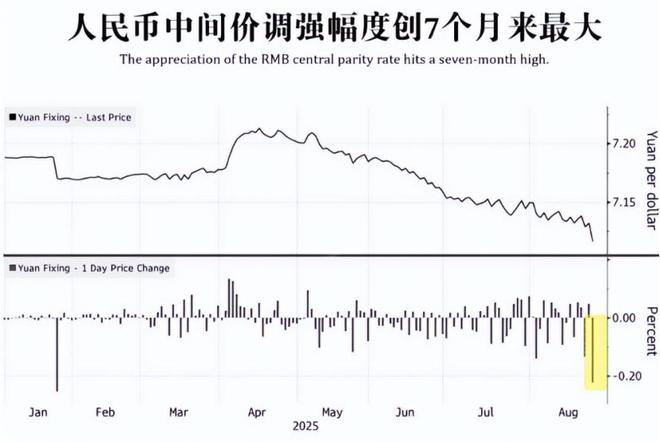

同一天,中国央行悄然将人民币兑美元中间价上调160点至7.1161,创下近10个月新高。 一边是白宫与美联储的“内斗”,另一边是人民币资产的悄然崛起。 特朗普如何“绑架”美联储? 特朗普在2024年大选中,横扫宾夕法尼亚、密歇根等七大摇摆州,以312张选举人票碾压对手。共和党同时掌控参众两院,为其政策扫清障碍。 但真正令市场胆寒的,是他上任后对美联储的“手术刀式”改造。 2025年8月25日,特朗普解雇库克后,提名自己的经济顾问米兰填补空缺。 这位“海湖庄园协议”的缔造者,主张长期削弱美元、扶持制造业。加上此前任命的两位鹰派理事,特朗普在美联储内部已形成多数派阵营。

9月FOMC会议上,鲍威尔被迫改口“就业风险需政策调整”,市场瞬间解读为降息前兆。 早在2025年2月,特朗普推动政府向英特尔注资89亿美元,换取30%股权。 华尔街一片哗然,用纳税人的钱补贴企业,再通过施压央行降息降低融资成本,这套组合拳直接将美股科技板块推入泡沫旋涡。 纳斯达克指数在2025年第一季度暴跌5%,人工智能概念股占标普500市值比例达34%,创历史新高。

从降息到抛售,全球资本在逃离什么? 2024年第四季度,美国经济增速骤降至2.1%,失业率攀升至4.2%。 美联储面临的不仅仅是内部压力,美国国债总额超过35万亿美元,2024财年利息支出高达1.2万亿美元,相当于每天烧掉32.8亿美元。 如果不降息,到2026年利息支出可能飙升至1.4万亿美元,相当于国防预算的两倍。 特朗普曾公开表示:“利率每升一个点,政府的利息支出就多出3600亿美元,降息相当于国家‘节能减排’。”财长贝森特更是明确要求美联储降息150到175个基点。 但降息带来的美元贬值,反而加速了资本外逃。

2025年,美国投资者借钱炒股规模高达1.02万亿美元,占GDP的3.5%,是金融危机时的两倍。这不是繁荣,而是泡沫。 特斯拉单日上涨6%但市盈率高达80倍,比2021年的meme股更加荒唐。 美联储的降息可能带来饮鸩止渴的效果,如果美联储真的降息50基点,保证金债务可能再增千亿,将泡沫推到破裂边缘,任何风吹草动都可能触发连环平仓,引发市场崩盘。

另一边的中国,在2025年3月单月抛售美债189亿美元,持仓量跌至7654亿美元,创15年新低。 与此同时,中国连续6个月增持黄金,储备量突破2295吨,外界推测实际持有量可能逼近5000吨。 这不是简单的资产配置调整,而是一场针对美元信用体系的“去风险化”运动。 兰央行购入300吨黄金、上合组织筹建“人民币-黄金”互换协议,全球央行掀起了抛售美债、囤积黄金的浪潮。 资本市场的反应更为直接,2025年8月,比特币从11.1万美元高位暴跌3.3%,24小时内16.6万人爆仓。当特朗普试图将资金引向加密货币时,市场用暴跌回应了这种“政治投机”。 反观中国A股,上证指数从2024年9月的3200点飙升至2025年8月的4100点,涨幅28%。 外资机构如贝莱德、先锋领航疯狂加仓,中国股票在全球新兴市场基金中的占比从5%跃升至8%。

中国的“磁石效应” 资金为何涌向中国? A股平均市盈率仅12倍,不足美股25倍的一半。腾讯、阿里巴巴等科技股在政策松绑后反弹超40%,市盈率仍比Meta、谷歌低30%。 2025年上半年中国GDP增速5.2%,降准释放1万亿元流动性,科技创新再贷款规模突破万亿。 人民币对美元升值3%,10年期国债收益率稳定在2.2%,风险远低于美债。 这种吸引力在微观层面尤为明显,苹果公司2025年将30%的AirPods产能转移至中国,带动立讯精密等供应商股价上涨50%。产业链的黏性加上政策红利,让中国成为资本避险的天然港湾。

但挑战同样存在,特朗普的关税大棒仍在挥舞,若2025年底实施60%对华关税,出口企业将面临生死考验。 不过历史经验表明,关税反噬往往比预期更快。 通用汽车为应对关税多掏50亿美元成本,最终被迫裁员2万人。这种“伤敌八百自损一千”的策略,正在动摇美国选民的耐心。 国际货币基金组织的预测给出了方向:2025年新兴市场将吸收1500亿美元外资,中国占比超60%。 欧洲央行虽跟进降息,但通胀顽固限制了资金分流。 印度、巴西等新兴市场吸引力有限,而中国拥有全球最大的消费市场和最完整的工业体系。 这场变局的核心矛盾在于美元信用崩塌的速度,与中国金融开放能否接住冲击。

2025年上海原油期货以人民币结算的比例升至26%,沙特对华石油出口中人民币占比突破20%。当“石油人民币”挑战“石油美元”时,全球货币体系的天平已开始倾斜。 对投资者而言,这既是机遇也是陷阱。 高盛报告显示,对冲基金正以七周最快速度买入中国股票,但北向资金单日净流出超百亿元的情况仍时有发生。 关键在于抓住结构性机会,AI、机器人、创新药等领域的中国企业,正从“跟跑者”变成“领跑者”。Z世代推动的“情绪消费”催生千亿级市场,国潮IP的全球输出潜力巨大。国企改革、科创板做市商制度等改革红利,正在重塑估值逻辑。 但对普通民众来说,更需要警惕输入性通胀和汇率波动。 |

周四亚欧时段 油价继续探底 市场情绪持续承压在周三尾盘油价暴跌的情况下毫无反弹 凸

欧元兑美元汇价周四 11月6日 欧洲时段围绕1 1520交投 近期小时图上出现自1 1468快速拉

周四 11月6日 欧盘时段 美国最高法院就特朗普关税政策的相关争议听取辩论后 澳元 美元

周四 11月6日 北京时间20 00 英国央行公布最新货币政策决议 货币政策委员会以5票赞成

周四 11月6日 马来西亚衍生品交易所棕榈油市场一扫阴霾 基准1月合约收盘报4149林吉特

每经编辑|许绍航 11月6日,三江购物股价低开低走,盘中跌幅达9.91%,最终收跌9.63

周四 11月6日 英镑 美元价格整体呈现震荡上行趋势 早盘以缓慢震荡攀升为主 午后出现

周四 11月6日 欧盘时段 美元指数 DXY 目前交投于99 95附近 在周三波动行情后小幅回落

11月6日 星期四 当前欧洲时段英镑兑美元在1 3080附近交投 延续此前一日自1 3000整数关

每经记者|熊嘉楠每经编辑|何小桃 肖芮冬 今年1~9月,贵州茅台实现营业总收入1309

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号