|

来源:市场资讯 (来源:东吴财经通)

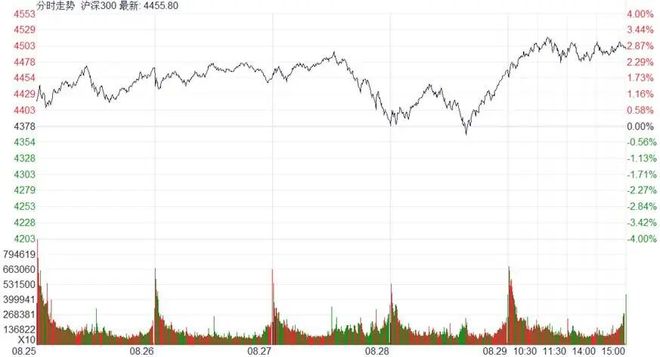

一周视点 8月收官周市场震荡上行,指数连创年内新高,周一、三成交均突破3万亿。算力硬件等科技线及稀土等小金属方向领涨,贵金属及白酒等也表现活跃,纺织服装及工程机械等调整。全周创业板指数领涨,上证综指+0.84%,创业板指数+7.74%;沪深300+2.71%。 附图1:沪深300一周走势一览

下周展望 一、消息面解读: 1、《人工智能生成合成内容标识办法》将于2025年9月1日开始施行。(财联社) 投顾观点:所有AI合成的内容就是利用人工智能技术生成、合成的文本、图片、音频、视频、虚拟场景等信息。“电子水印”,即人工智能生成合成内容标识,包括显式标识和隐式标识,都必须依法打“电子水印”。把AI合成的内容打上“电子水印”后,能够帮助大家更好地分辨证伪。平台、创作者、监管,三方形成了一个闭环,共同来维护这个规则,这让整个体系的运转变得更加靠谱。 2、8月26日国务院发布关于深入实施“人工智能+”行动意见。(财联社) 投顾观点:AI+行业顶层设计文件正式落地。这是继互联网+之后新一轮国家级产业发展政策,首次提出“普及率超70%”量化指标,落地时间两年意味着行业将进入大规模商业化落地阶段,并且从底层技术研发向各行各业的终端应用落地。开源证券认为算力产业链高景气和业绩支撑下,算力基础设施的大力投入将带动“模型性能优化- AI应用迭代- AI应用商业化加速”螺旋上升,建议积极布局低位的AI应用,政策助力、模型迭代、产品数据爬坡、爆款出圈都将成为重要催化。 二、技术面: 本周上证综指冲高回落周K线四连阳,2020年以来周线连阳记录止步于五连阳;创业板指在权重强势带动下涨势更凌厉,而沪指刻意压盘控涨速意图明显。短期连升后各技术指标超买明显,但周MACD金叉后红柱延续放大显示增量市场下资金做多动能强劲。4000点一线人是谁多头下个重点攻击目标,目前下方均线均呈多头排列,5周均线升至3765点已成支撑,震荡向上趋势短期难改。 附图2:上证综指技术分析

三、后市展望及操作: 8月市场总体呈单边震荡上行态势,沪指站上3800点创10年新高。算力和芯片方向成为当红明星。当下市场处股市政策友好与流动性宽松双击共振期,资产荒+美联储降息+房地产式微下新一轮资产配置,股市将成为新蓄水池。这轮大资金主导的行情具产业趋势坚实基础,稳定上行是主旋律,过快涨跌是非理性和不可靠的,机构掌控话语权下容量权重股表现出色,反之机构参与度不高的较逊色;机构主导使估值和逻辑成为股价运行核心落脚点,调整也是通过板块内部或板块间切换来实现。投资者参与量化占优势的纯情绪股博弈风险较大;试图在此类标的上投机也是与机构主导风格相悖。逻辑为主+趋势为王当前结构性行情较合理的方式,投资者与其热衷短线追涨杀跌,不如对产业趋势进行认真跟踪,选好标的后耐心持有,好行情需要的是持有的耐心,量化时代少做无效的短线交易。 加速上行后调整压力难免,增量资金一旦跟进不足引发的单日巨震并不鲜见。持续增量资金入场是行情持续超预期重要推手,当预期变化增量资金开始边际减少,会阶段性由增量变成存量测市场,此时巨大量能在分歧博弈下会反向导致市场大级别波动。而与弱势不同的是这种巨震看起来貌似夸张但真正的杀伤力不强。当筹码沉淀结束而量能不减热点活跃中大阴会逐步修复;而每次巨震都是新龙头升级的开始,原因在于资金聚焦引导行情升级,普涨时资金都是先配置筹码,降温后市场在趋于理性下,资金开始筛选能有持续上涨空间的标的,资金共识之下阶段性标杆股会在调整后脱颖而出。毕竟只要行情底层逻辑不变大趋势走势就难以发生质的变化。此外本轮行情主导力量是机构,短线给市场降温的是游资等情绪资金止盈盘,对市场造成冲击不会显著改变市场趋势,调整也多属良性。 趋势力量强大,一旦强势成型后市场会不断自我强化,强行逆转向下有难度。目前市场做多力量聚焦大科技与大金融,金融冲关+大科技打开想象空间,而作为资金容量最大的板块也是决定短线风格周期的胜负手。行情特征更多显示出流动性带来的溢价,市场只要不非理性加速暴涨就属良性的攻势。市场强结构性行情下个股涨少跌多,应锚定核心少去纯情绪驱动方向。增量资金入市指数趋势韧性强劲,调整更多是节奏性风险。需改变以往的路径依赖,树立强者恒强思维,优先考虑产业逻辑+重要均线作为重要锚定。短线趋势容量股左右指数涨跌,沪指在3750-4000点间箱体震荡清洗浮筹或是常态,“高位加速”与“高低轮动”交替演绎,增量市结构性机会较多,优化持仓需聚焦市场博弈核心,即大资金偏好的趋势容量大票方向的轮动。深刻把握估值和驱动逻辑,享受强势行情盛宴。 风险因素:地缘风险、中美关税博弈加剧;美联储货币政策反复等对市场情绪的冲击。 邓文渊 执业证书编号:S0600615100001 热点预测 军工板块 国防军工板块具备长期成长确定性。当前“十四五”计划进入最后一年,行业扰动因素已基本消除,下游需求呈恢复性增长。伴随需求恢复和产能结构优化,板块安全边际高。(财联社) 本周军工板块个股涨幅一览

近期事件

已发行未上市

本材料提供的资讯用于证券市场投资,可能导致投资风险;部分内容涉及高风险金融产品,请投资者审慎参考。 本材料所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。免责与法律声明本材料内容仅供东吴证券专业投资者和风险承受能力等级C3及以上普通投资者的客户参考使用,我公司不因接收人收到本材料而视其为客户。本材料中所引用信息均基于我们认为可靠的信息,我公司对这些信息的准确性及完整性不作任何保证,相关分析解读仅供投资者参考,相关风险务请投资者独立做出评估,自主做出投资决策并自担投资风险,我公司不承担由此可能引起的投资损失和任何法律责任。本材料内容仅代表作者本人观点,版权归属原作者/机构。市场有风险,投资需谨慎。本材料及内容的版权归东吴证券所有。未经东吴证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登和引用相关内容,否则由此造成的一切不良后果及法律责任由私自转载、翻版、复制、刊登和引用者承担。 |

据高盛主经纪商业务最新数据显示,对冲基金对小米的空头押注在过去一周激增53%。这家

每经记者|杨欢每经编辑|刘艳美 图片来源:摄图网_501566007 11月5日,以文化科

生意社11月06日讯本周国内环氧丙烷市场价格有所上涨。据生意社监测系统显示,截止11月

2025年11月6日国际金价暂报3975.29美元/盎司,国内金价暂报912.71元/克,黄金回收价格

汇通财经讯——周四(11月6日),美国早盘交易中,黄金期货价格和白银期货价格走跌。1

来源:环球市场播报 伦敦罗布斯塔咖啡期货下跌,交易员权衡全球最大罗布斯塔咖啡豆

我们不仅要领导全球工业、还要引领全球金融!而传统世界金融市场中,以美元为锚,西方

这两天有一条新闻,虽然是一件很不起眼的小事,但却非常值得我们关注。在上个月的时候

每经记者|王砚丹每经编辑|叶峰 今年以来,A股市场持续火热,投资者对两融需求升

每经记者|赵李南每经编辑|何小桃 魏文艺 11月6日,年内最大涨幅超20倍的科创板超

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号