|

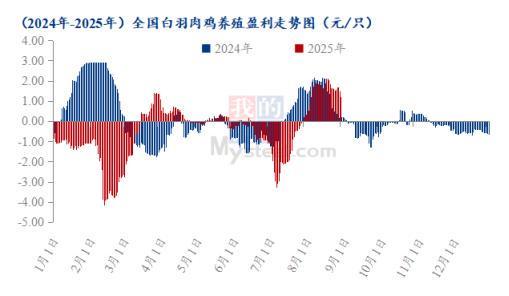

导语: 肉鸡行业正经历供需再平衡与结构性调整的关键阶段。2025年下半年,随着供应增幅放缓季节性需求回暖,行业有望从深度亏损走向边际改善,但各品种分化明显。进入8月下旬,肉鸡养殖成为畜禽产业中少有的盈利亮点,每只肉鸡盈利达2-3元,而生猪和蛋鸡则陷入亏损困境。 一、宏观环境:消费疲软与成本压力并存 2025年中国经济仍处于温和调整期,居民消费意愿偏弱,对肉类蛋白需求形成压制。餐饮行业经营压力较大,企业采购量同比下降明显,作为猪肉主要替代品的鸡肉消费因此受到拖累。 尽管面临需求挑战,饲料成本呈现分化态势:豆粕价格受美豆天气炒作及国内油厂限量销售影响,维持在3000-3100元/吨高位;而玉米因新粮上市临近,贸易商抛售陈粮,价格持续走弱,全国玉米周度均价下探至2381元/吨。这种成本结构差异直接影响不同养殖模式的盈利空间。 二、总体盈利格局:肉鸡独秀 根据钢联农产品监测数据显示:当前我国畜禽养殖业呈现明显分化态势。 肉鸡养殖预期盈利增加,根据钢联数据监测,本周毛鸡平均养殖盈利 1.60 元/只,盈利有所缩减但仍旧较为丰厚;生猪养殖亏损情况整体有所缓解,但不同养殖模式差异显著。其中,自繁自养模式头均亏损 7.85 元;外购仔猪则仍头均亏损 210.07元;蛋鸡养殖处于亏损阶段,蛋鸡养殖成本 3.53 元/斤,养殖盈利-0.40 元/斤,跌幅 17.65%。这种分化格局主要源于供需基本面的差异。具体看一下肉鸡个品种环节的盈亏情况。 三、肉鸡各品种各环节盈亏分析 1. 白羽肉鸡:盈利改善 据 Mysteel 农产品数据统计,本周父母代种禽企业平均孵化盈亏为 0.84 元/羽,较 上周下调 0.05 元/羽,环比跌幅 5.62%。本周种禽企业盈利尚可,整体稍有缩减。主要 原因是鸡苗价格微幅下滑的影响,种禽企业盈利空间缩小,种禽端在成本变动不大的 前提下,鸡苗价格下滑,盈利空间减少。

按照白羽肉鸡出栏均重 5.50 斤,山东料比 1.39,东北料比 1.43 计算,理论上本 周毛鸡平均养殖盈利 1.60 元/只,盈利有所缩减但仍旧较为丰厚。本周出栏毛鸡对应 前期养殖成本 3.27 元/斤,鸡苗成本 1.27 元/羽,而收鸡价格居高不下,为 3.56 元/斤, 整体成本低位,因此养殖盈利仍旧较为丰厚,散户甚至能有 3.00-4.00 元/只的盈利。

2、 817小白鸡:盈利波动较大 817小白鸡养殖盈利呈现较大波动。根据Mysteel农产品调研统计,按照当下出栏毛鸡3.00斤/只,料比1.60计算,8月中旬出栏817平均养殖盈利2.62元/只,比上周盈利上涨1.24元/只。 成本方面,53天前817小白鸡鸡苗均价在0.50元/羽,养殖成本在10.11元/只,对应上周成本下跌0.60元/只。饲料成本高位震荡,豆粕价格维持在3000-3100元/吨高位,饲料成本占比仍高达70%。

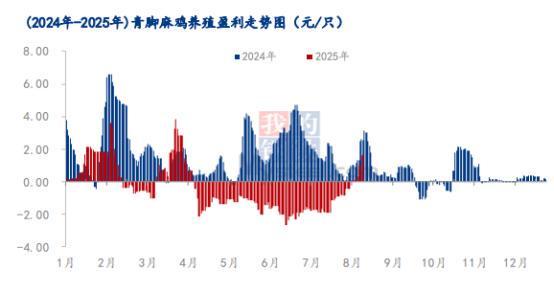

3. 青脚麻鸡:迎来盈利拐点 青脚麻鸡养殖在8月迎来显著改善。7月养殖端月均理论亏损为0.71元/只,虽仍处于亏损区间,但相较于6月,盈利回升幅度达1.64元/只,环比增幅高达69.79%。 8月综合养殖成本降至4.31元/斤,较7月再降0.26元/斤,创下2025年以来成本最低点。按照4.50元/斤的均价与4.31元/斤的成本测算,单只青脚麻鸡养殖利润有望达到0.5元以上,迎来4个月以来首次盈利。

结论:从总量增长到结构优化 2025年下半年肉鸡行业正处于从总量增长到结构优化的转型期。行业发展的底层逻辑正在从单纯的“量的比拼”逐步向“质的突围”转变。 虽然下半年肉鸡价格存在低位回升可能性,但价格环比涨幅空间相对较小。行业整体盈利改善有限,分化格局将进一步加剧。白羽肉鸡供需格局略有收紧,价格存上涨预期但幅度有限;817小白鸡面临供需再平衡与宏观政策红利的交织;青脚麻鸡则有望迎来成本下降与需求改善的双重利好。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

半小时前

半小时前

半小时前

半小时前

每经智库研究员 王捷 何子佼每经编辑|刘艳美 当小小的方块撬动着全球氢能源的大市

格隆汇11月7日|商务部、海关总署:公布暂停实施商务部、海关总署公告2025年第55号、5

越南家庭几代人以来一直将黄金藏起来以备不时之需,如今金价上涨引发的抢购狂潮,正考

生意社11月07日讯一、价格走势据生意社商品行情分析系统,截止11月7日,国内尿素市场

隔夜,现货黄金价格波动极为剧烈,日内波动幅度达到55美元,最终收盘报3977.03美元,

中国买家突然叫停180万吨大豆的新订单,让巴西粮商措手不及,巴西官方紧接着就对来自

对于近期行情涨涨跌跌,反反复复,多空转换频繁,很多投资朋友们都措手不及,或不

来源:市场资讯 (来源:广州期货交易所) 来源:广州期货交易所 广期所发〔

金价今年暴涨52%!比理财赚得多,普通人为啥不敢多买?大家好,我是闻叔!今年国际金

最近,泰国国王准备访华和柬埔寨把黄金运到深圳这两件事,在国际上引发了广泛的关注。

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号