|

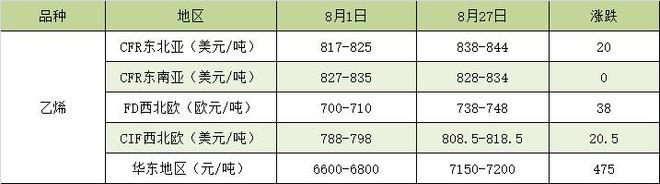

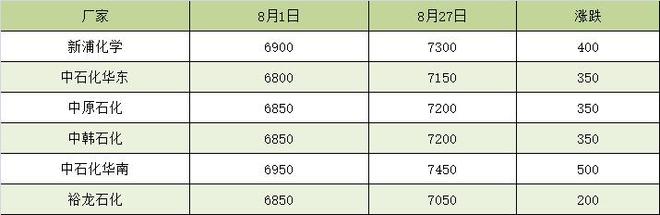

乙烯是制造聚乙烯的原料,简单来说乙烯是砖,聚乙烯就是用这些砖建成的大楼,作为聚乙烯的上游原料,乙烯单体的涨跌关系到聚乙烯的生产成本和市场行情。乙烯在经历冗长的苦旅后,终于拨云见日,8月各方利好显现,一扫阴霾与愤懑,吹响反攻号角?截止8月27日,CFR东北亚主流价格在838-844美元/吨,较月初上涨20美元/吨;华东地区乙烯主流价格在7150-7200元/吨,较月初上涨475元/吨。 表1:8月至今国际/国内市场乙烯单体价格表 表2:8月至今国内乙烯企业价格行情表(元/吨) 如表1所示,无论是亚欧还是国内乙烯单体,价格皆呈上涨之势。究其原因: 其一,国内方面,吉林石化以及大榭石化乙烯新装置投产预期推迟,生产企业库存低位,供应商持货量有限,多数8月份乙烯货源已预售完毕,部分企业出货以9月份预售货源为主。国外方面,韩国裂解装置检修或降负相对集中,8月份国内内贸船货源流通量不足,外贸船运货源呈现紧俏状态,进口货源补给或减少。 其二,部分外销类生产企业因在8月份存在检修或降负荷计划,合约无法满量执行,流通至贸易环节的资源量偏少。生产企业连续上调企业价格(见表2),部分惜售乙烯货源,市场交投活跃度增加。 其三,8月是下游(如聚乙烯PE、乙二醇MEG、苯乙烯SM)为 “金九银十”消费旺季提前备货的关键月份,终端行业开工率上移,支撑乙烯衍生品外采需求。下游工厂对现阶段高价接受能力逐渐增加,询盘意向活跃。供应紧张叠加需求稳健,共同支撑乙烯价格高位运行。 综上所述,8月现货稀缺成乙烯市场最强推手,9月份传统“金九银十”旺季来临,预计下游需求有望得到提升。但如果下游产品未能同步走强,传导不畅,可能会制约乙烯价格的上涨空间,在此之前,不妨让子弹再飞一会。 |

Omdia预计CastOS在北美的出货量将从2025年的650万台增长至2029年的1500万台。随着支持

每经记者|叶峰每经编辑|彭水萍 昨日市场全天震荡反弹,三大指数低开高走,全线收

每经编辑|杜宇 据央视新闻11月6日消息,记者从国家航天局获悉,近日,天问一号环

我认识一位28岁的姑娘,她在结婚前一天把订好的100克黄金婚庆套组退掉了,她说这太贵

总结历史规律,黄金的长期价格走势与地缘政治和经济形势高度相关。

周三 11月5日 美元指数重拾涨势 最高触及100 360 创下8月初以来的最高水平 这一表现

周三 11月5日 北美时段欧元兑美元汇价延续疲态 交投于1 1500关口下方 目前交投于1 14

周三 11月5日 欧美时段英镑兑美元小幅反弹 英镑汇价13个交易日近已经贬值接近3 3 在A

每经编辑|陈柯名 据央视新闻消息,美国空军全球打击司令部5日从加利福尼亚州范登

在“人形机器人创新发展合作”分论坛上,多名业内专家提出重要预测。他们认为 人形机

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号