供应宽松与政策预期交织,锰硅站在周期的十字路口 8月底的锰硅期货市场暗流涌动。SM2601合约最新报价 5870元/吨,在5800-6000元/吨的核心区间持续震荡。看似平静的盘面背后,一场关于产能过剩与政策出清的博弈正在悄然展开。

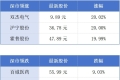

回溯锰硅十年周期,价格波动始终围绕 产能、成本与政策三大主轴展开。 2016-2017年供给侧改革期间,全国淘汰铁合金产能超300万吨,推动锰硅价格从4000元飙升至9000元。2024年一季度,受南非锰矿发运中断刺激,锰硅主力合约更是一度冲上 7412元/吨高位。 历史经验表明:产能出清与成本上移是驱动锰硅上行的核心引擎。 进入2025年,市场再度面临相似命题。年初行业普遍预测全年价格区间为 5800-7000元/吨,但现实比预期更为残酷: 产能过剩的阴影始终挥之不去。 北方主产区凭借低电价优势(内蒙古电费仅0.3元/度)维持高开工,宁夏工厂近期甚至逆势增产。而南方高成本区域开工率长期低迷,云南开工率却飙升至 88% 的历史高位。 这种区域分化的格局,使得产能出清始终难以彻底。

供应端的持续扩张成为压制价格的达摩克利斯之剑。2025年8月数据显示:

与此同时,需求端持续疲软。螺纹钢产量同比 下降18.7%,钢厂采购价被压制在 5600-5900元/吨区间。更严峻的是,硅锰合金对锰硅的替代效应不断增强,价差收窄至300元/吨以内。 成本支撑也在持续弱化。天津港锰矿报价持续阴跌:

港口库存累积导致贸易商报盘意愿减弱,成本支撑面临坍塌风险。 政策预期成为市场唯一的曙光。市场传言《铁合金行业产能置换办法》即将出台,要求2026年底前淘汰1.25万KVA以下矿热炉,涉及 150万吨产能(占总量15%)。内蒙古、宁夏已启动产能摸排,政策落地箭在弦上。

站在2025年三季度的时间节点,锰硅期货面临三条可能的路径: 路径一:政策强势落地(概率30%) 若产能置换政策如期严格执行,淘汰产能占比达到15%以上,配合钢厂“金九银十”需求回暖,价格可能突破 6500元/吨阻力位,甚至挑战 7000元/吨关口。此时可重点关注北方主产区龙头企业的套保机会。 路径二:供需持续宽松(概率50%) 当前全国开工率仍处高位,南方复产持续增加。若政策力度不及预期,叠加南非锰矿发运恢复(South32澳洲锰矿已恢复出口),价格可能下探 5300-5400元/吨的长期底部。产业客户需在6000元以上逐步建立空头保护。 路径三:成本驱动再现(概率20%) 历史数据显示,锰矿价格波动对锰硅期货影响显著。2025年2月因加蓬矿山减少发货,锰硅单日暴涨 7%。若下半年再现重大矿山事故或地缘冲突,成本驱动可能打破震荡僵局。 技术面上,SM2601合约关键分水岭已然清晰:下方 5800元/吨是近三年成本线强支撑,上方 6100元/吨聚集着套保盘压力。当前价格在5870元/吨区域震荡,市场正等待政策信号的破局。 对投资者而言, 产能出清政策与主产区复产节奏的博弈将成为未来三个月核心交易逻辑。在内蒙古新增产能释放与贵州复产加速的背景下,任何政策风吹草动都可能引发盘面剧烈波动。 锰硅的周期性困局本质上是 中国制造业过剩产能的缩影:当内蒙古的矿热炉在低电价加持下持续轰鸣,当贵州的复产厂家在盈亏边缘反复点火,行业已陷入典型的“囚徒困境”。 历史经验表明: 没有壮士断腕的产能出清,就不会有真正的周期反转。在政策细则落地前,5870元/吨的锰硅期货,仍在等待一场属于2025年的供给侧改革。 声明:以上分析基于公开数据与周期模型推演,不构成投资建议。市场有风险,决策需谨。 关注我,投资路上多一双眼睛,少几道伤疤。若看到满眼错误,是我错了;若觉得都是对的,更是我错了。可不信不可全信,取舍由心。 |

半小时前

1 小时前

1 小时前

3 小时前

4 小时前

黄金征税新政落地!金价应声暴涨,现在还能买金条吗?小区门口的金店刚开门就排起了长

今天的铜市有点让人看不懂:一边是11月5日沪铜主力盘中闪崩至月内新低,差点跌破7万/

黄金回调压力不减,避险需求降温、中国税改及美联储鹰派立场打压金价。短期震荡偏空,

早上我以为震荡要结束了,结果还是震荡,典型的煲粥行情。暂时来说黄金大概率不会发生

每经记者|黄婉银每经编辑|袁东 |2025年11月6日 星期四|NO. 1 港交所前三季新股

每经记者|孔泽思每经编辑|袁东 |2025年11月6日 星期四|NO.1 第138届广交会意向

今天是11月5日。昨日,全国玉米价格整体走势,涨跌互现。调整区域涉及山东等省区。主

今日金价:大家要有心理准备了,下周,金价或将重现 2015 年历史 家人们!昨天整理老

今日金价:明后两天,金价很可能迎来更大的变盘 家人们!今天中午我正蹲在工位上啃外

今日金价:大家要有心理准备了,下周,金价或将重现 2013 年历史 家人们!昨天我爸翻

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号