|

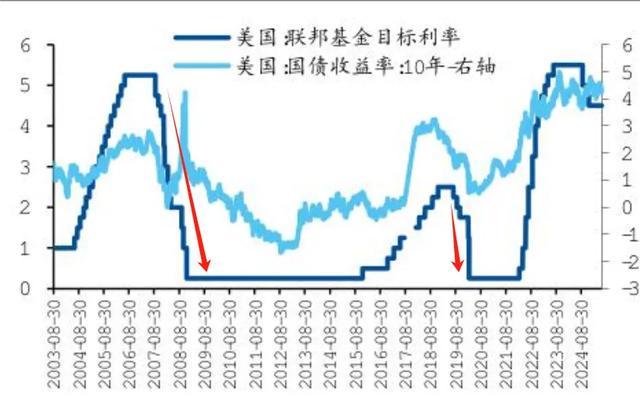

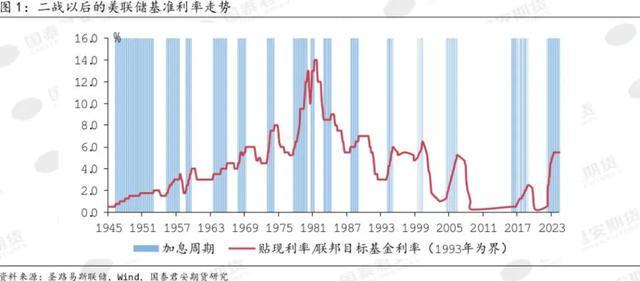

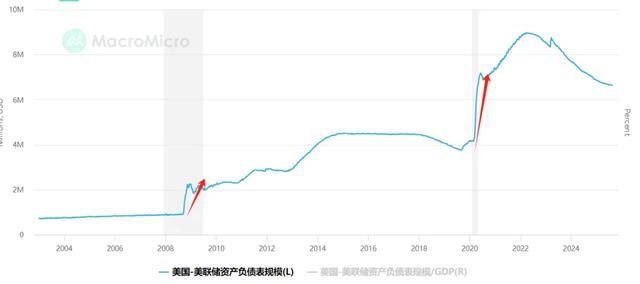

多头市场做多,空头市场做空。 最近,连嘴硬的鲍威尔也软了,美联储降息的预期越来越高,股市继续大涨。商品市场,也迎来反弹。 1,降息≈牛市? 一种观点认为,降息将会打开全球大宗商品价格上升的牛市通道。 这个观点很诱人,看起来似乎也有那么一点道理。 从逻辑角度来看,美元开始降息周期,低利率刺激全球经济增长,也刺激消费。需求增长会拉动全球经济增长,进而带动大宗商品价格持续上涨,牛市这不就来了? 我相信,恐怕不少人都有这样的想法。 可是,如果真的真的简单就好了。千万不要复杂问题简单化,如果降息就能解决问题,中国就不会通缩了。过去5年,十年期国债利率从3%以上下降到1.7%。 可能有人会说了,历史上不是有过很多次降息刺激牛市的情况吗?比如2008年,美联储利率直接下降到0,2020年,也是直接下降到0,市场立刻就迎来了反转。 但,如果我们把历史的周期再放长一些,结果好像不是这么回事。比如2001-2003年,美联储基准利率从6%下降到1%。期间,股市和商品都没涨。 又比如,1989/6—1992/9,美国基准利率从9.8%骤降至3%,但股市表现平平。 在历史上来看,降息往往是发生在衰退周期,不仅不兴奋,反而很让人害怕。恰恰是因为经济即将走弱,美联储为了对冲经济下行的影响,从而大幅降息以刺激需求。 就像小时候,我总是在挨打以后有零花钱买辣条,特别是当老妈发现她冤枉我的时候,总喜欢用一点零花钱收买我的自尊。 所以,降息等于牛市这种简单的直线思维是错的,不仅从逻辑环无法闭合,在历史上也得不到验证。 2,低利率也不见得是好事 很多人都有一种偏见,认为降低利率是好事,增加利率是坏事,因为经济学原理告诉我们,低利率可以刺激消费和投资,也能降低股票投资成本,从而拉高估值。高利率会提高消费和投资的成本,从而抑制投资和消费,不利于经济增长与股票投资。 但,实际上,利率走高反而可能是一件好事,利率走低反而可能是一件坏事。 因为利率走高往往说明需求旺盛,经济比较强劲,利率走低往往说明需求羸弱,经济比较低迷,预期反转。 尽管低利率有刺激经济的作用,但作用不是直接的而是间接的,起作用需要一定时间,且作用的大小也因国而异。比如日本都零利率10来年,也没见有什么明显效果。 道理很简单,利率再低,也需要支付利息,也是支出,最终也都是要偿还的。国债利率再低,也算一种收入。当没有投资机会的时候,当一个人的债务压力比较大的时候,再低的利率也很难刺激消费和投资。这个时候,市场对利率已经不敏感了。 如何衡量利率变化带来的效应呢?这里面有一个关系,假设整个社会的投资收益率是X,利率成本是Y,只要X-Y是扩张的,哪怕利率成本上升,也不会抑制经济。而当X-Y变成负的,就会起到明显地遏制作用。 当然,高利率并不完全等同于经济繁荣,也有可能预示着财政崩溃,因为很多情况下,加息是为了遏制通胀,而持续高通胀的本质是国家的债务违约。 3,最后贷款人是关键 我们在过去两轮降息周期中,可以很明显的看到降息周期伴随着强烈的触底信号。2008年和2020年,都是如此。 但,用这个例子来证明降息会塑造牛市是不够的。 举一个例子,有人中午吃了两碗大米饭、一片牛肉,以及一份炒青菜,然后就说,吃青菜就一定会饱,或者说吃一片牛肉就能饱,这是典型的思维谬误。 类似的道理,在上面提到的两次大的政策刺激中,降息只是一系列政策组合拳中间的一个环节而已。真正起决定性作用的是美联储资产规模的扩张,也就是扩表。如下图所示,这两次危机中,出现了非常明显的扩张。 经济危机的主要原因往往是需求不足,当市场恐慌的时候,降低利率并不一定能创造需求,而美联储的直接下场,相当于充当了最后贷款人的角色,为所有的亏损买单。 不仅直接提供了紧缺的需求,更重要的是极大的扭转了市场的悲观预期,就像去年924,央行直接介入股市,提供回购贷一样。 相比较央行的遮遮掩掩不同,美联储充当最后贷款人的行为相当赤裸裸,直接大幅购买政府债券等等,类似于直接印钞,还是印冒烟的那种。 4,溯本正源:供需平衡 降息会不会带来商品牛市? 回答这个问题,我们要忘记所有的历史案例,回归到供需的基本逻辑链条来思考未来的前景。供不应求,价格上涨,供大于求,价格下跌。 降息带来牛市的潜台词,是降息会带来需求扩张,在供给受挫的情况下,供不应求,带动商品牛市。 但,需求扩张才是核心,而降息带动需求扩张只是一个可能,不是一个必然的逻辑链条。 因此,我们的第一个问题是:降息是否会带来需求扩张,能否抵消关税带来的需求冲击? 上半年,特朗普的关税政策虽然喊的很凶,但实际上真正执行的并不算多,4月份以后开始90天豁免期内执行的税率不过10%。7月份开始,美国陆续与很多国家达成了关税协议,这些协议将会在下半年起作用,对全球总需求,呈现下拉作用。 根据7月份的数据,美国收到的关税收入才1000亿美元,而全年的目标是3000亿美元,也就是说下半年关税压力将会比上半年更大。 与此同时,美国的大漂亮法案是一个扩张性的政策,但真正起作用要到2026年度,对下半年总需求的拉动不明显。 所以,降息对经济的拉动作用,可能没那么明显。毕竟,一个人的资产是另一个人的负债。一个人的支出是另一个人的收入。 降低利率,固然可以每年节省不少利息支出,用于扩张,但那些购买了国债的人,也会每年损失很多利息收入,消费就会收缩,对冲之下,降息对需求扩张的作用恐怕没有明显。其实,我们可以通过信贷的数据来得到验证。 还有人认为,美元降息会导致全球资本流动性泛滥,美元会流向其他国家,带动全球范围内需求扩张。因为其他国家久旱逢甘霖,资金流动性充裕带动全球经济复苏。 比如,买入其他地区的楼市、房市,抬高其他地区的资产价格,解决其他国家的资金困境。 是不是有这种可能性呢? 有,但我们得先看到其他国家的楼市回暖,才能证明这种现象。另外,美国是全球需求的源头,美国这个发动机如果停止工作,光靠新兴市场自己创造需求,恐怕也不合理。 退一步来看,就算美国需求出现了一定的复苏,但持续性恐怕有问题,因为关税通胀问题本来就是一个难题,如果大宗商品价格再继续上涨,显然降息之路就进行不下去了。 因为美联储的政策目标是在通胀和就业之间保持平衡,如果通胀持续反弹,恐怕防通胀风险,可能会大幅上升,阻止美联储的降息行动,陷入滞胀之中。 好了,说完了降息对需求的影响。我们接下来看看产能是否已经出清? 显然,我们正好处在一个产能过剩的阶段,很多品种的产能利用率低的吓人,比如多晶硅、纯碱等等。 7月份以来,好了一个反内卷,但反内卷的本质上供应链内部,上下游利润的转移,是“人民内部矛盾”,不影响整体的供需格局。 2016年,当时去除的是落后产能,现在的产能大多都是先进产能,还咋淘汰呢?这也是一个问题。 所以,降息并不等同于需求端的扩张,这需要财政政策的扩张来完成。供给面,也还没有完成产能出清,商品牛市含苞待放,但依旧尚未成熟。 |

每经记者|曾子建每经编辑|何小桃 魏官红 跨国卫生用品企业乐舒适,于10月31日至1

每经记者|刘旭强每经编辑|段炼 刘艳美 截至目前,全国GDP“万亿俱乐部”城市前

来源:环球市场播报 纽约可可期货小幅回落,终结近期涨势,因西非作物前景改善缓解

每经记者|刘旭强每经编辑|刘艳美 截至目前,全国GDP万亿俱乐部城市前三季度经济

每经编辑|黄胜 央视新闻消息,当地时间11月5日,美国总统特朗普就政府“停摆”表

每经记者|董天意每经编辑|余婷婷 对于梅赛德斯-奔驰而言,企业社会责任从来不只

每经编辑|段炼 11月4日,民政部官网公布了《2025年3季度民政统计数据》。数据显示

每经记者|蔡鼎每经编辑|何小桃 董兴生 近日,东尼电子(ST东尼,603595.SH)公告

11月5日美市美市更新的黄金 白银 铂金 钯金 原油 天然气 铜 商品 以及 美元指数 欧元

每经编辑|段炼 每个人都期待拥有一个悦耳的名字,可出生时被赋予的第一个名字,往

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号