|

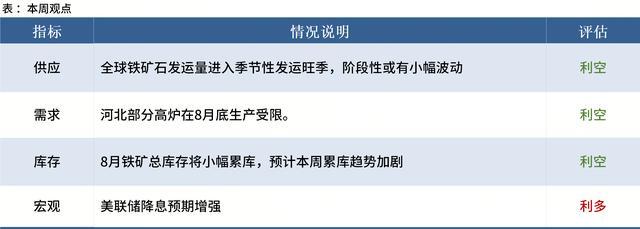

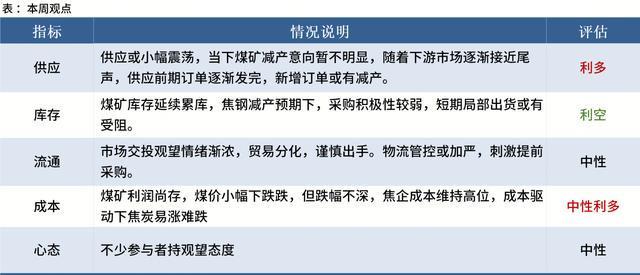

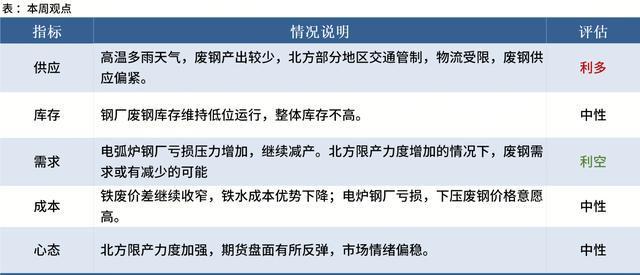

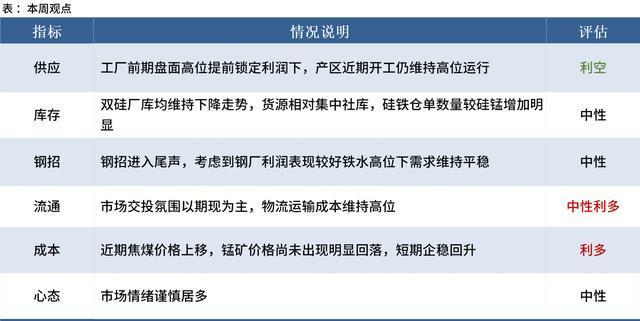

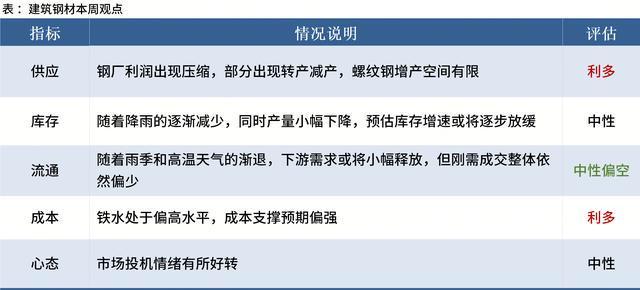

一、原料各品种情况 (一)铁矿石 供应端,全球铁矿石发运量或保持高位,到港量环比下降。需求端,铁水产量或将小幅减少。库存端,本周预计整体卸货入库量或高于出库量,47港港口铁矿石库存环比累库。综上所述,本周铁矿石价格或偏弱震荡。 (二)煤焦 炼焦煤市场依旧弱稳运行,小幅震荡下跌,无上涨驱动,但下游焦钢企业盈利情况较好,对原料有一定支撑,所以下跌空间也有限。 焦炭第八轮提涨,考虑虽钢厂目前焦炭库存处于中位,但钢厂焦炭到货速率缓降,临近月底限产预期渐起,后续钢厂需求有下降预期,短期焦炭预计暂稳偏强运行。 (三)废钢 整体废钢供应紧张,电弧炉钢厂亏损加剧,陆续减产,叠加北方钢厂限产的情况下,废钢需求有下降的可能。供需双弱的情况下,废钢价格多跟随成材价格波动,考虑到限产消息影响,价格有回暖可能。因此,预计短期废钢价格或盘整偏强运行。 (四)铁合金 本周供应预计继续保持高位趋势,近期锰矿行情震荡走弱,多数工厂备货陆续完成,市场采购需求较前期明显减弱。预估本周双硅市场现货价格维持窄幅震荡,情绪影响下盘面稍有转好。 二、钢材各品种情况 (一)建筑钢材 低价抄底情绪仍存,低位支撑偏强,随着降雨的逐步减少消费有望迎来缓慢回升,预估本周现货价格有小幅反弹可能。 (二)中厚板 限产政策逐步落地,淡季效应持续突显,但成本支撑维持韧性,市场情绪中性,预计本周中厚板价格坚挺运行。 (三)冷热轧 热轧产量回升后,短期会继续维持,需求淡季效益依旧存在,上下游之间的博弈或将存在。市场情绪回归基本面,现货价格阶段性走弱,导致市场活跃度较低,成交量缩量,短期市场价格或表现窄幅趋弱。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

每经记者|肖芮冬每经编辑|赵云 11月5日,市场全天震荡反弹,三大指数低开高走,

每经编辑|张锦河 11月5日,豪尔赛(002963.SZ)公告称,公司收到湖北省武汉市新洲

根据路透社的报道,中粮集团本周购买了三批美国大豆,这是中国在中美高层即将举行

在全球金融市场波动加剧的今天,现货黄金作为一种稳健且高效的投资工具,受到了越来越

文 | 有色组来源 | 混沌天成研究编辑 | 杨兰审核 | 浦电路交易员本篇文章主要从三个驱

分析不能当饭吃,却是吃饭不能丢掉的家伙,或许你觉得看到兴言的策略时已经为时已晚,

郑氏点银:黄金日线5日成反压,还得继续整理 回顾昨日行情走势及出现的技术点: 第一

汇通财经讯——美元强势压制下黄金意外走弱,股市抛售竟未提振避险金属,暗流涌动的市

也就是短短半个月的时间,猪价又上演了小型过山车式的行情,10月下旬猪价一路上涨,快

中国这几年在石油储备上动静不小,直接把总容量搞到20亿桶以上,这数字一摆出来,就比

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号