|

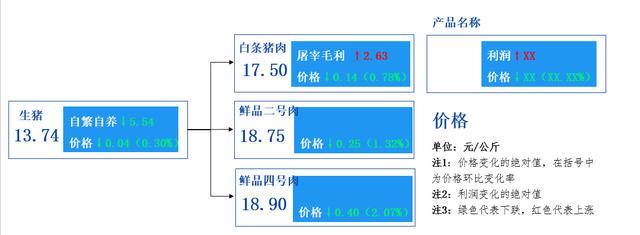

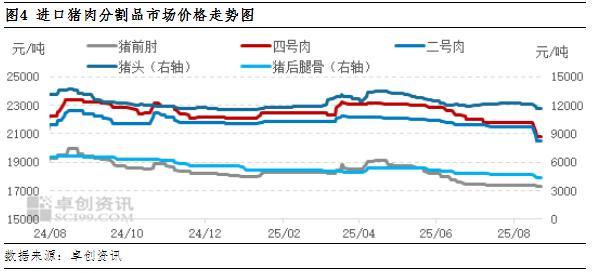

一、猪肉产业链价格、利润传导图 二、本周市场回顾分析 周内白条猪肉价格较上周下跌。养殖端积极出栏,猪肉供应较为充裕,且需求好转程度有限,猪肉成交情况一般,价格微跌。 从周均价来看,本周国内猪肉产业链重点商品白条猪肉价格较上周下跌,产业链上游养殖端盈利减少,屠宰盈利水平上升,但行业整体盈利状况欠佳。 三、猪肉市场分析 1. 本周白条猪肉价格回顾 本周卓创资讯监测北方重点市场白条猪肉均价17.37元/公斤,环比下跌1.61%。南方重点市场白条猪肉均价18.10元/公斤,环比下跌0.64%。 供应及成本方面,周内成本端价格跌后微涨,均价环比下跌,屠宰量继续微增,白条猪肉供应充足;需求端来看,开学备货暂未启动,周内开学宴对需求有一定的利多影响,但供应增量大于需求增量,且成本端重心下移,猪肉价格继续小幅下跌。 2. 本周山东地区重点鲜品分割品回顾 本周山东地区国产鲜品二、四号肉价格环比下跌。周内二号肉交易均价18.75元/公斤,环比下跌0.25元/公斤,跌幅1.32%;四号肉交易均价18.90元/公斤,环比下跌0.40元/公斤,跌幅2.07%。 本周鲜品二、四号肉周内价格稳定为主,周初价格下跌。周初养殖端出栏量正常,号肉供应量充足,但下游走货较慢,被迫降价销售。随着养殖端惜售情绪渐起,带动屠宰企业存挺价意愿,但订单无明显变化,因此价格上涨乏力,多稳价销售。 3. 本周进口猪肉分割品市场分析 本周国内进口猪头、猪后腿骨、猪前肘周均价分别为11737元/吨、4450元/吨、17310元/吨,环比分别下跌2.87%、6.32%、0.61%;二号肉、四号肉价格分别为20597元/吨、20907元/吨,环比分别下跌4.28%、4.17%。 本周进口猪肉产品价格跌幅扩大。周内国产冻品价格下降,同时鲜冻价差较小,号肉等产品甚至出现“倒挂”现象。下游经销商及食品厂等群体拿货积极性较差,进口冻品成交寡淡,进口商存一定库存压力而降价走量,导致周内进口产品跌幅扩大。 4. 相关产品分析 白羽肉鸡产品综合售价8.74元/公斤,环比跌幅0.23%,同比跌幅5.82%。其中板冻大胸周度均价7.32元/公斤,环比跌幅1.74%,同比跌幅12.65%;大规格琵琶腿周度均价9.80元/公斤,环比跌幅2.20%,同比跌幅0.71%。本周产品市场需求疲软,经销商采购心态谨慎。产品库存提升,厂家库存整体偏高运行,且经销商及食品加工企业整体库存中高位运行。综上所述,供需面双重利空市场。产品周度均价环比走低。产品周度均价环比走低。肉鸡产品价格下滑对猪肉市场存在微幅利空影响。 5. 下周市场展望 预计未来一周白条猪肉价格呈现稳后小涨的态势,周价格运行区间或在17.50-17.80元/公斤。 供应:下周前期,上游养殖端积极出栏,原料供应依旧较为充裕;周后期随着月底临近,供应或有降低,屠宰企业收购难度增加,猪肉供应随之减少。总体看,下周白条猪肉供应环比变化不大。 需求:受开学季影响,终端需求或略有好转,但幅度十分有限,预计下周白条猪肉需求或略增。 预测观点:综合来看,预计未来一周白条猪肉均价或环比微涨,周均价参考17.64元/公斤。 未来第二、三周,月初规模养殖场出栏量有限,后期随着陆续恢复出栏节奏,生猪及猪肉供应或逐渐增多。叠加随着开学季备货告一段落,需求或有回落,总体看,预计未来第二、第三周白条猪肉价格或高位回调。 |

每经编辑|毕陆名 据科技日报,11月4日,安徽国科量光技术有限公司(以下简称国科

每经记者|刘曦每经编辑|余婷婷 近日,中国证监会国际合作司发布公告,已正式备案

周三(11月5日)现货黄金小幅回升,涨0.93%至每盎司3968美元附近。尽管金价连续两周下

黄金再度慢阳上涨,兴言早盘给出了3965附近做空,黄金最高上涨至3978一线,由于上涨的

中国工商银行正计划在香港国际机场开设一个贵金属金库,此举不仅将增强该行的交易业务

一路高涨的金价开始下跌,11月5日,第一财经记者发现,大量品牌金店的足金饰品价格都

11月5日金价速报,国内品牌金店的首饰金价转跌,跌幅超10元/克。其中,周大福的首饰金

时光荏苒,今天,2025年11月5日,农历九月十六,星期三!按照油价调整安排,截至今天

香港第一金黄金市场陷入多空僵局截至2025年11月5日亚盘时段,国际黄金价格在美联储利

委内瑞拉石油储备极其丰富,这也是它们始终被美西方惦记的决定性原因。 委内瑞拉石油

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号