|

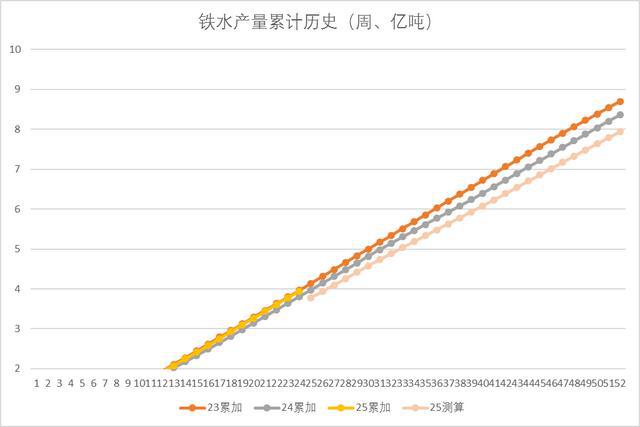

第24周钢市总结 本周期货黑色系呈现显著的宽幅震荡洗盘特征,资金借势消息面打压盘面价格后迅速获利离场,日内收割追涨杀跌的投机资金。原料端表现尤为典型:铁矿石在周五夜盘上演"脉冲式波动",开盘伴随增仓放量下探新低,随后快速减仓拉升收复失地;成材端则再现资金绞杀场景,超5亿资金于周五集中做空螺纹钢,合约持仓从开盘增仓3万手骤变为收盘减仓8万手,日内持仓波动达11万手,完成教科书式的多空双杀。 现货市场原料端,焦炭价格持稳运行,产量连续三周回落,库存已降至1000万吨以下;铁矿石受到港量连续攀升影响,库存结构由降转增,价格震荡下行;废钢市场供需保持紧平衡,库存持续处于低位,价格中枢小幅上移。 成材市场呈震荡盘整态势,价格重心微幅抬升,供需矛盾正加速积累,夏季传统累库拐点已现雏形。钢厂凭借产业链中间加工环节优势,通过压制原料成本与挺价成材市场的双向操作,独享"成本下降"红利,盈利水平实现阶梯式飙升; 铁水情况 税前成本均价:2040元/吨,环比下降47元/吨; 日均产量:241.61万吨,环比减少0.19万吨; 高炉开工率:83.41%,环比下降0.15%; 累计产量:3.947亿吨,同比增加1384万吨(+3.63%); 铁水产量虽已连续五周小幅下滑,但仍高于去年同期水平,成本受焦炭提降及铁矿价格下行影响,创下近七年新低;

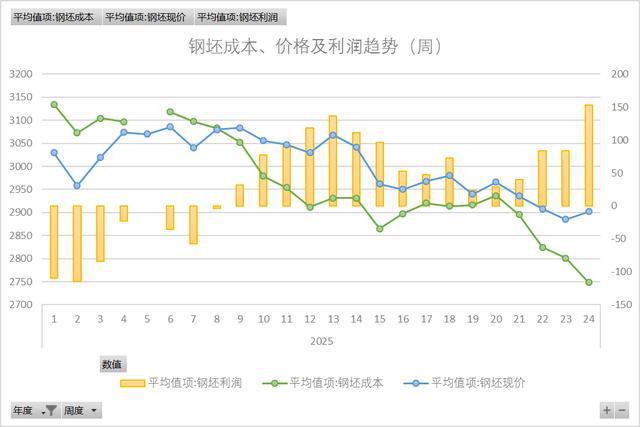

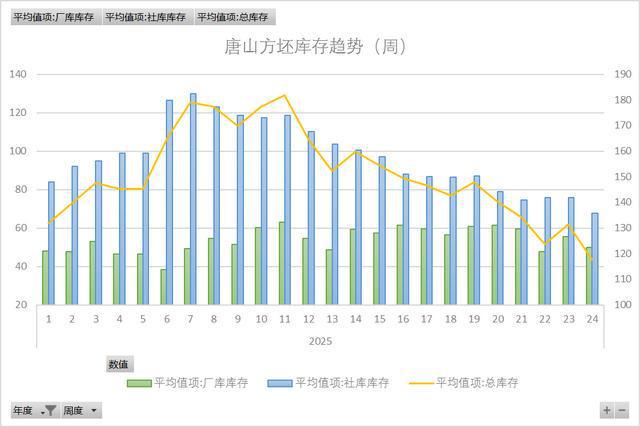

钢坯市场 成本均价:2748元/吨,环比下降52元/吨; 出厂均价:2902元/吨,环比上涨17元/吨; 盘面利润:153元/吨(上周为84元/吨),利润翻倍; 日均外卖量:3.69万吨,环比减少0.09万吨; 总库存:117.53万吨,环比下降13.94万吨;厂库与社库双双大降,去库效果明显,后续持续性有待观察;

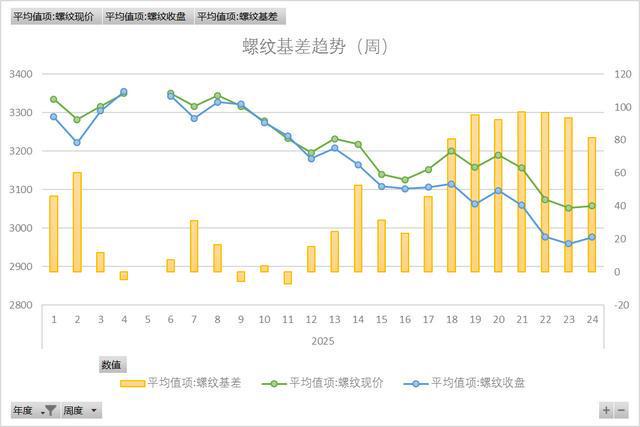

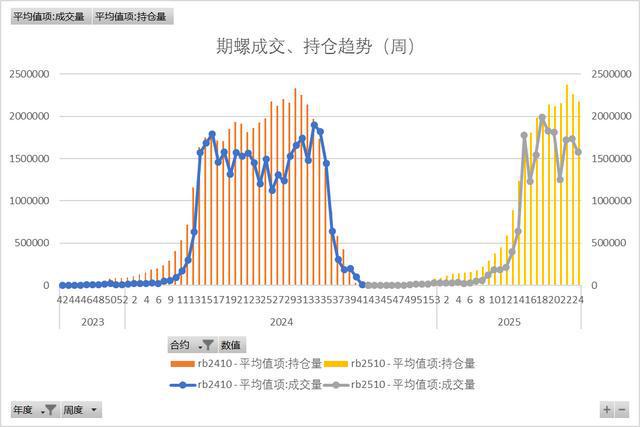

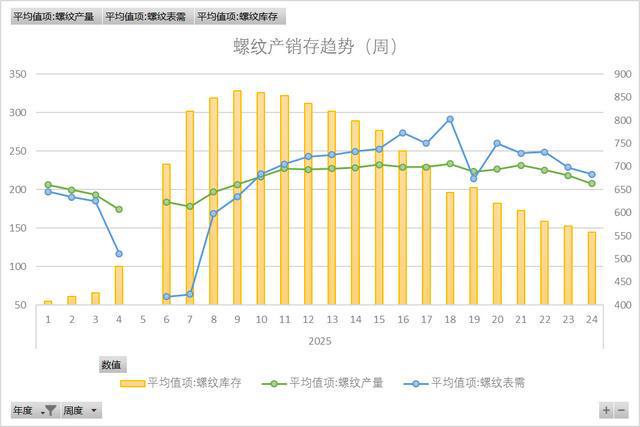

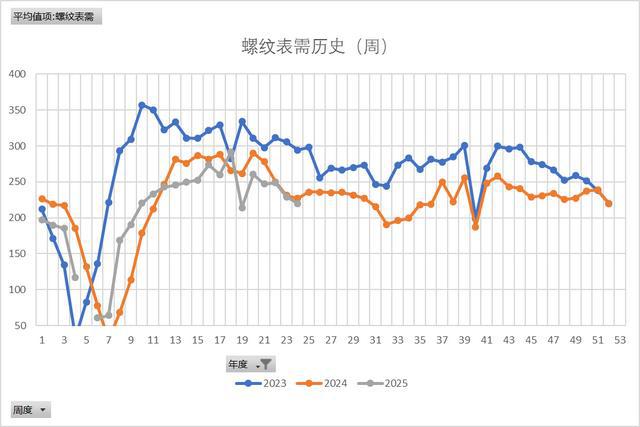

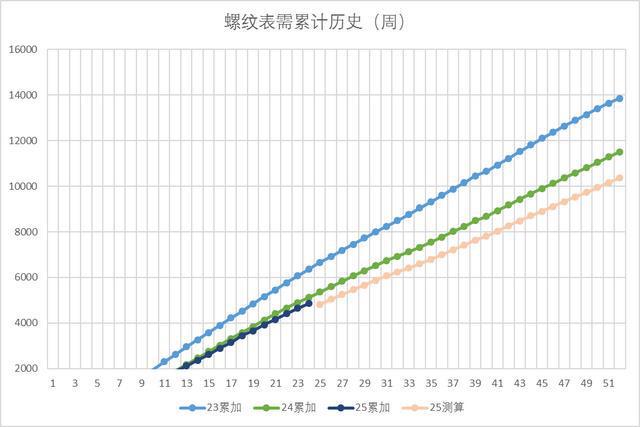

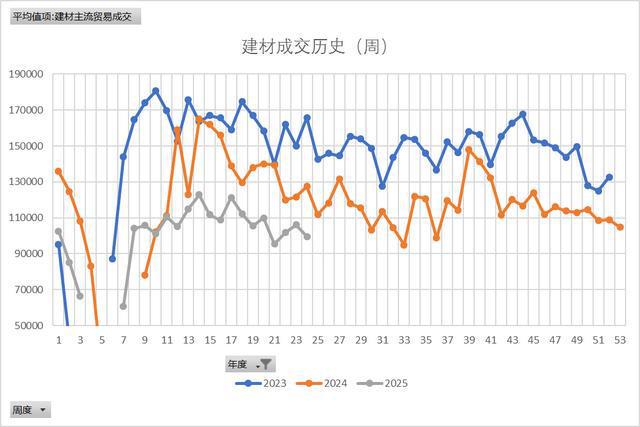

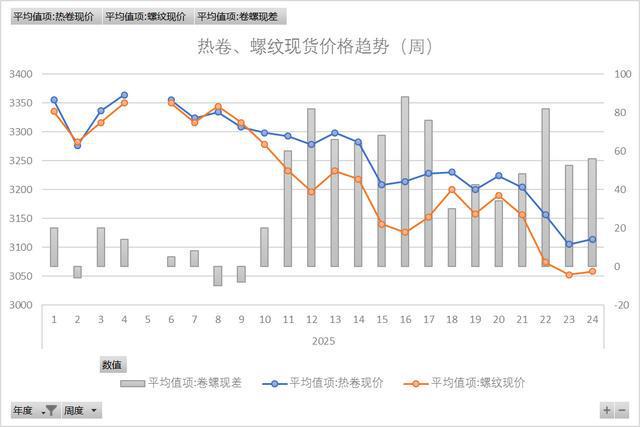

螺纹钢市场 现货均价:3058元/吨,环比上涨5元/吨; 期货主力合约收盘价:2976元/吨,环比上涨17元/吨; 基差:升水81元/吨,期现同步偏强震荡,升水有所收窄; 成交量:主力合约周均成交157.6万手,环比下降16.1万手; 持仓量:周均217.6万手,环比下降8.6万手,资金洗盘特征明显,持仓连续两周回落; 成本均价:2968元/吨,环比下降52元/吨; 盘面利润:89元/吨,受益于原料让利,利润显著回升; 产量:207.57万吨,环比下降10.89万吨; 表观需求:219.97万吨,环比下降9.06万吨; 总库存:558.08万吨,环比下降12.4万吨,延续去库趋势,优于去年同期(去年同期已进入累库阶段); 年度累计表需:4862.34万吨,同比下降262万吨(-5.11%); 建材日均成交:9.95万吨,环比下降0.65万吨;电商成交活跃度提升至18.88万吨,环比上升2.7万吨; 年度累计建材成交:921.68万吨,同比下降252万吨(-21.48%);淡季效应逐步显现,需求疲软。;

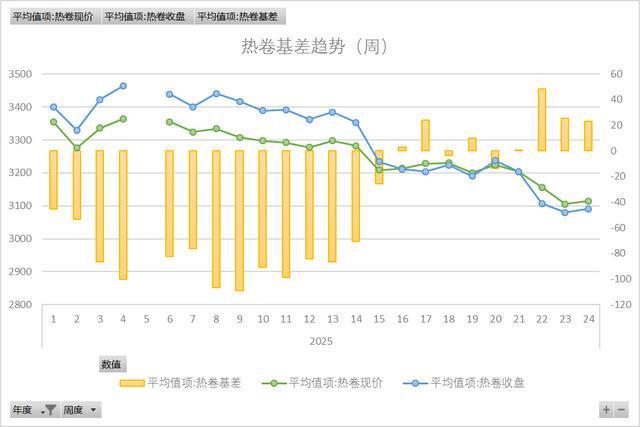

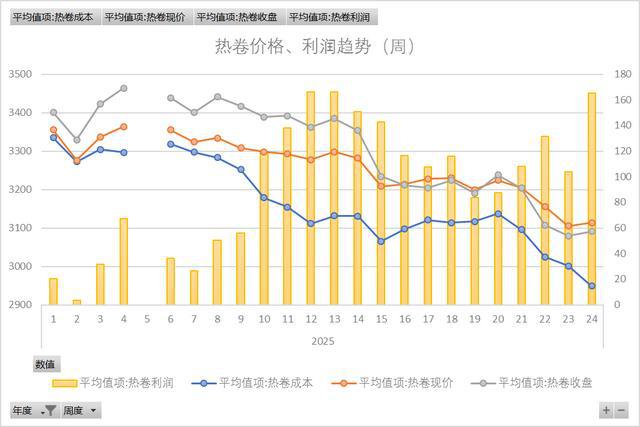

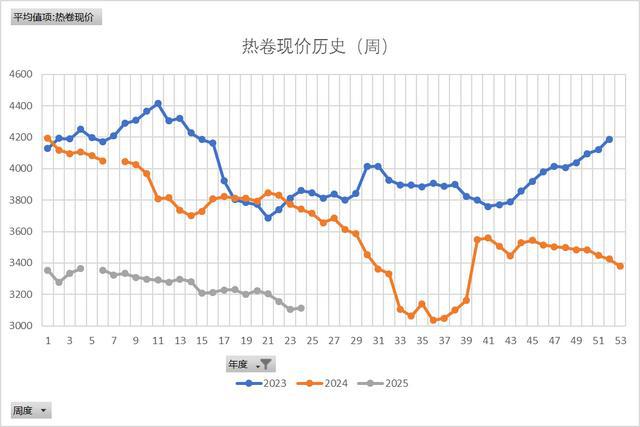

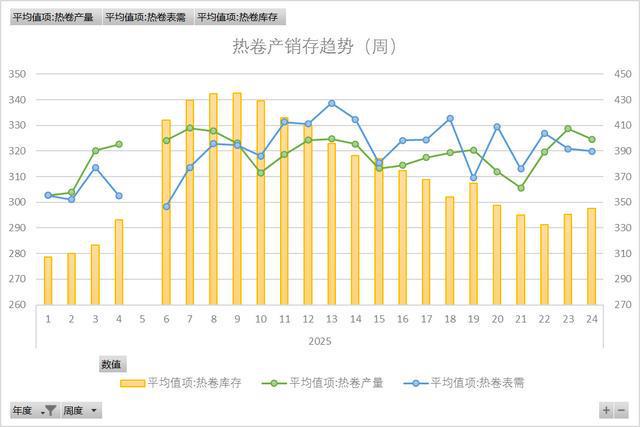

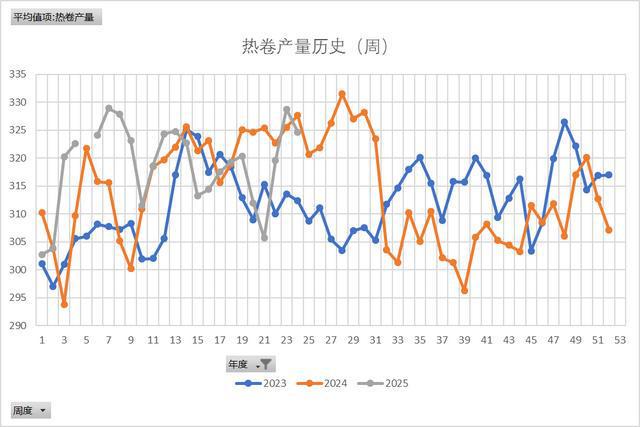

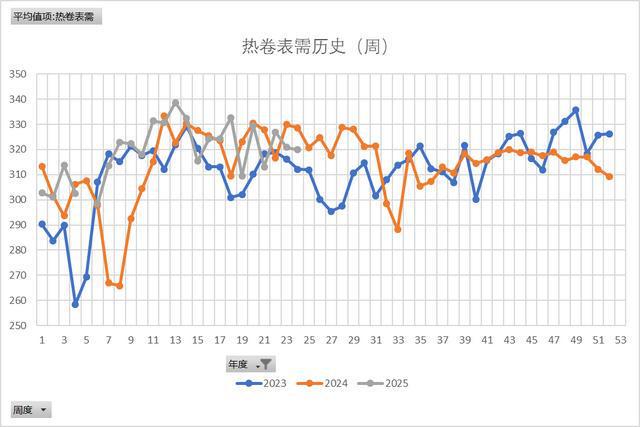

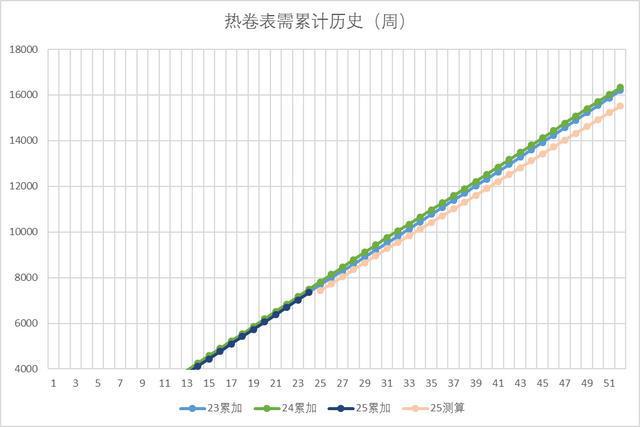

热卷市场 现货均价:3114元/吨,环比上涨9元/吨; 期货主力合约收盘价:3090元/吨,环比上涨11元/吨; 基差:升水23元/吨,期价偏强震荡,现货跌幅趋缓; 成交量:主力合约周均58.4万手,环比下降8.5万手; 持仓量:周均157.2万手,环比下降0.8万手,多空博弈趋于缓和; 成本均价:2948元/吨,环比下降52元/吨; 盘面利润:165元/吨,再度攀升至年内高位; 产量:324.65万吨,环比下降4.1万吨; 表观需求:319.88万吨,环比下降1.04万吨; 总库存:345.41万吨,环比增加4.77万吨,连续两周小幅累库,但低于去年同期68万吨; 年度累计表需:7344.72万吨,同比下降149万吨(-1.99%); 品种差:螺纹与热卷期货价差为114元/吨,环比下降6元/吨;现货价差为56元/吨,环比上升4元/吨,品种差小幅收窄;

市场展望与分析 利多因素: 铁水产量继续小幅下降; 库存延续小幅去库(往年同期已进入累库阶段); 出口维持高位; 钢价处于低位运行区间,深跌动能不足。 利空因素: 双焦供大于求格局未改,仍有进一步提降预期; 成本支撑持续下移; 钢厂利润丰厚,铁水产量高位运行带来供应压力; 下游终端进入传统淡季后,钢厂因订单不足或开启降价竞争,钢价存在快速下跌风险。 当前钢市供需矛盾尚不突出,基本面难以支撑趋势性行情。资本借消息炒作期货市场,进而扰动现货节奏,需重点关注产业链利润分配变化。钢厂“独吞”原料让利的局面恐难长期维系,后期若利润向上下游再分配,将对市场形成新的方向性驱动。 |

1 小时前

1 小时前

2 小时前

3 小时前

3 小时前

大家好,本期视频共同来看一下石油板块中的权重品种中国海油与中国石油。石油期货以及

#优质好文激励计划# 数亿“茅台期货”资金盘爆雷!飞天茅台持续下跌,白酒的黄金时代

原创不易 记得点赞关注加分享哦!今天是5月15号(星期日)最近四天,玉米市场整体偏强

当地时间6月13日凌晨,以色列军方对伊朗发动大规模袭击后,中东局势急剧升级,引发市

钢价要跌到2800家人们,最近钢铁市场这行情,真是让人直摇头!本以为能等来个反弹,结

油价飙升之后:以色列袭击伊朗震动全球经济语言学研习特朗普反复无常的关税政策对多方

每经编辑|程鹏 福建舰下水将满三年。 6月14日,央视新闻《军情时间到》节目最新披

据央视财经14日消息,国际油价13日大涨,本周已涨超11%。以色列对伊朗发动多轮大规模

根据2025年最新行业动态和供需格局分析,以下稀缺金属因资源稀缺性、需求爆发及供给刚

都知道发生什么事儿了,我就不在这吐槽战争了,我本来也不是什么军事学家。这事要从昨