|

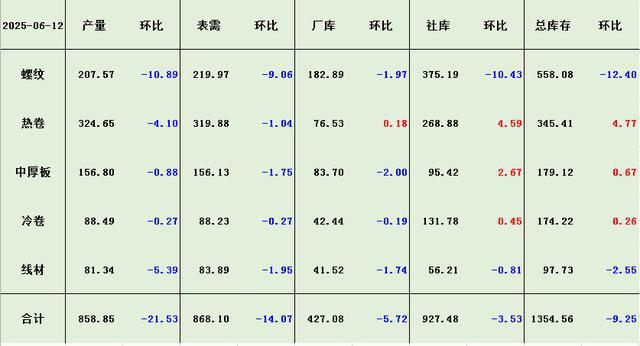

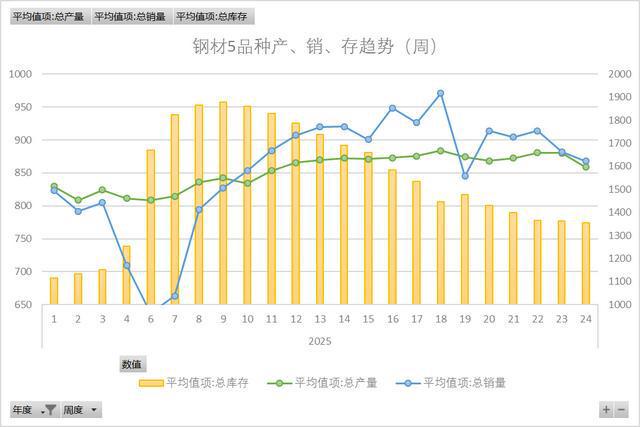

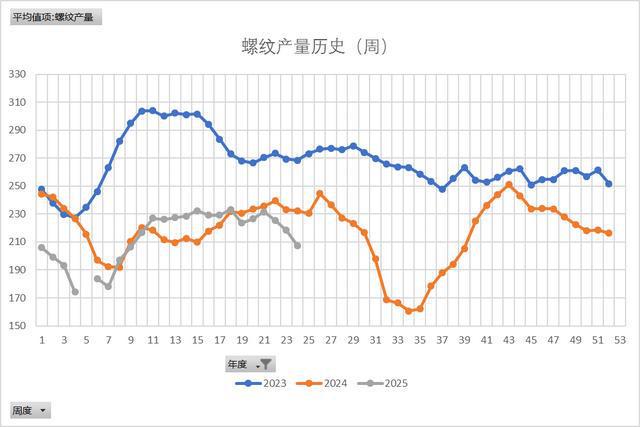

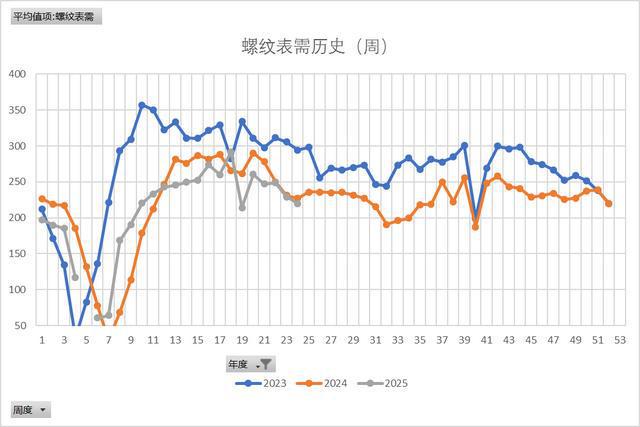

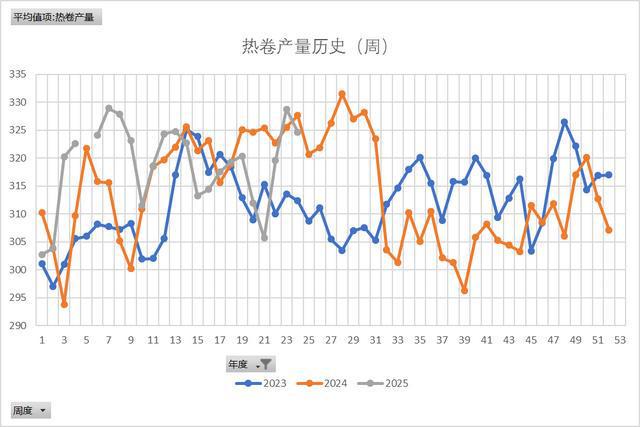

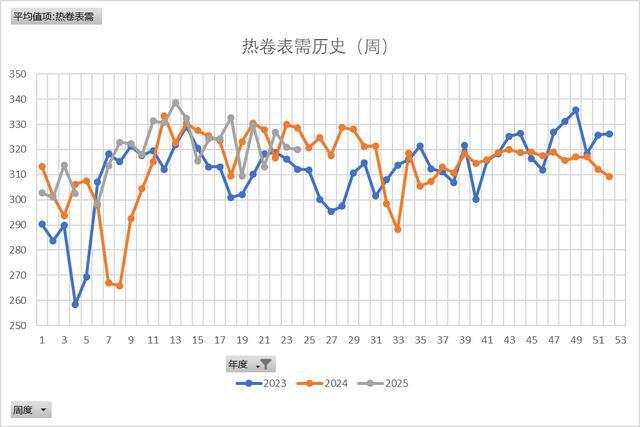

第24周钢市基本面 本周钢市整体呈现“产量大幅下滑,表需连续走弱,供需双双转弱”的趋势。产量方面,全系出现回落,螺纹连续3周下降;淡季需求下降特征明显,螺纹降幅最大;热卷连续2周累库,下周整体或出现夏季累库拐点,本周数据表现中性。

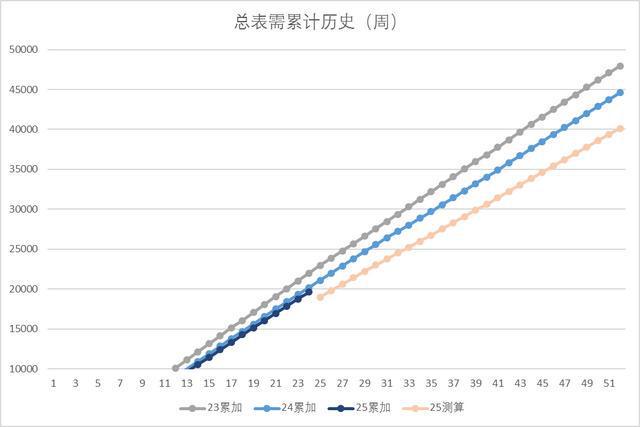

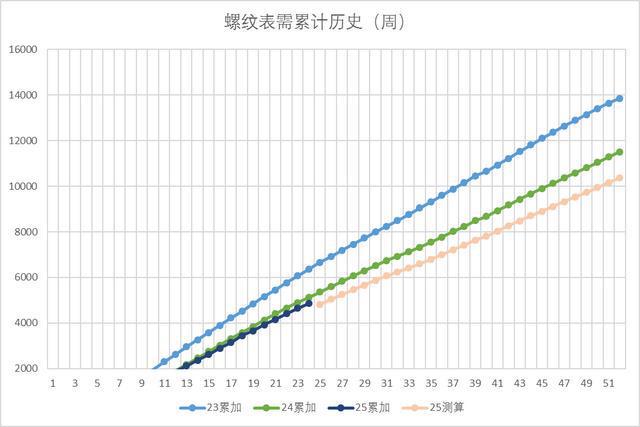

本周5品种合计产量858.85万吨,环比降21.53万吨;表需868.1万吨,环比降14.07万吨;总库存1354.56万吨,环比降9.25万吨;产量再度大幅下降,低于去年同期38万吨;表需连续2周回落,建材降幅明显;热卷连续2周累库,下周累库拐点或出现; 总表需年度累计19609.467万吨,同比去年低595万吨,低2.95%;

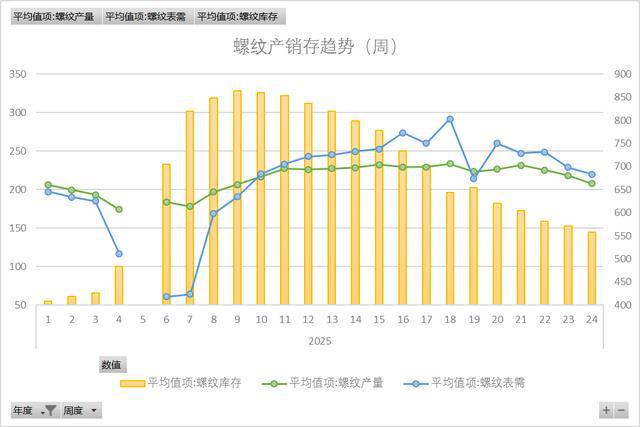

本周螺纹产量207.57万吨,环比降10.89万吨;表需219.97万吨,环比降9.06万吨;总库存558.08万吨,环比降12.4万吨;产量连续3周回落,大幅低于往年;淡季效果显现,表需继续回落;库存延续去化,表现优于去年(去年同期出现累库); 表需年度累计4862.34万吨,同比去年低262万吨,低5.11%;

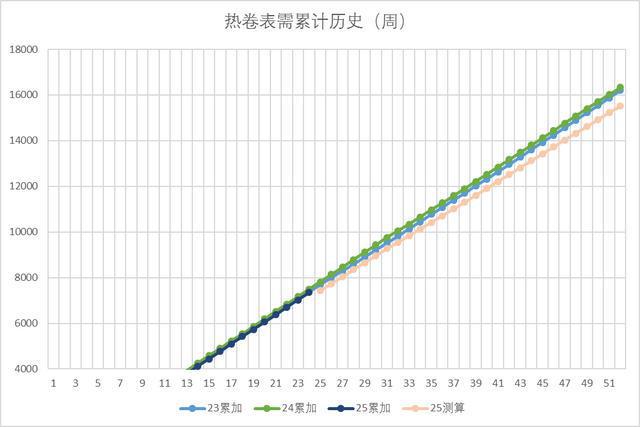

本周热卷产量324.65万吨,环比降4.1万吨;表需319.88万吨,环比降1.04万吨;总库存345.41万吨,环比增4.77万吨;产量又增转降,持平去年同期水平;表需小幅回落,整体保持高位水平;库存连续2周小幅累库,但低于去年同期68万; 表需年度累计7344.72万吨,同比去年低149万吨,低1.99%;

|

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

玉米市场突然火了。 山东、东北两地价格连续三天往上窜。这波行情来得有点猛。小麦托

文|财华社当地时间6月13日,以色列对伊朗发动空袭,这令已持续超过一年的中东危机升

市场动态:6月13日玉米市场整体维持偏强走势,华北玉米趋于平稳,东北玉米稳中偏强!

本周现货黄金价格受地缘政治风险和美联储降息预期等因素推动呈现大幅上涨,从6月9日的

纯碱都破新低了玻璃还在这里稳稳的上蹿下跳看着吼吼哈嘿的,其实就是最多十几个点再看

若关税导致去美元化进一步演绎,或对美股海外业务形成较大冲击,进而对美股、特别是权

当前,国内各大主流媒体正在深度推进系统性变革,人工智能正在重塑信息传播的底层逻辑

最新数据显示 2025年6月13日波罗的海干散货指数 BDI 报1968点 创2024年10月2日以来新

据央视新闻,当地时间12日凌晨,以色列对伊朗发动袭击。伊朗首都德黑兰听到连续爆炸声

受地缘冲突影响,金价拉涨、原油价格飙升,黄金股、石油股上涨明显。13日,现货黄金突