|

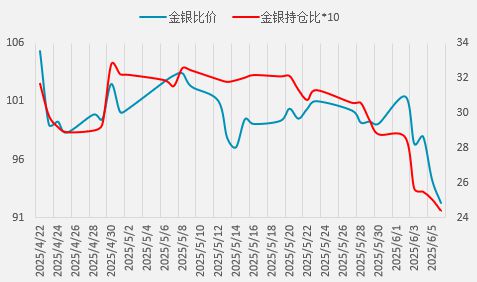

文 | 巴顿比格斯 来源 | 巴顿比格斯 编辑 | 杨兰 审核 | 浦电路交易员 近期沪银期货价格创上市以来新高,国际白银ETF连续增仓的情况下,欧美降息预期抬升、叠加宏观市场情绪转暖预期提振白银工业属性,沪银表现强于黄金、金银比小幅修复。 此前黄金屡创新高,白银被低估,金银比一度逼近105(历史均值60-80),随着避险情绪升温,白银成为“价值洼地”,资金涌入推动其补涨,金银比回落至90。全球最大白银ETF持仓量持续增加,CFTC(美国商品期货交易委员会)净多头持仓攀升,显示出资金对白银强烈的看涨情绪。 最近铂金价格的大涨,在情绪上也会带动白银上行。近期铂金价格向上突破近两年震荡区间引发市场关注。在黄金大牛市运行中,当金银比或者金铂比拉大到一定程度时,这些白色贵金属出现一定程度脉冲式补涨是常态。

2025年5月,伦敦铂金周召开与会者纷纷表达了对于铂金的乐观态势。对于铂金这种总体体量较小的市场,集体开会时的乐观情绪足以催生一波上涨行情,2024年5月时这一情况也曾出现,不过涨幅小于本次。 2024年5月白色贵金属和铜快速拉升时,金价也同样表现较为疲弱,正是通过这种方式修复了金银比,也为2024年6月后金价的上涨提供了更为合理的比值基础。 2025年全球货币体系发生深刻变化,美元霸权遭遇挑战。特朗普政府的一系列政策,如强推制造业回流、关税壁垒等,导致全球美元回流美国,美元流动性减少,且面临 “特里芬难题” 升级版,即美联储在加息抑制通胀与降息刺激经济维持贸易逆差之间两难抉择,这削弱了美元信用。 投资者对美元信心下降,转而寻求其他避险资产,白银作为传统的避险资产之一,受到投资者青睐。全球政治经济不确定性增加,如地缘政治冲突、贸易政策不稳定等,进一步提升了贵金属的避险吸引力。在这种情况下,白银的避险属性凸显,资金大量涌入白银市场,推动价格不断走高。 但是,相对于黄金而言,白银并不是传统意义上的避险资产或者货币替代品,由于白银还具有工业属性,历史上白银价格波动过大,并不适合作为结算货币。 白银曾在历史上充当过重要的货币和结算媒介,尤其在19世纪以前许多国家奉行银本位或复本位制。例如,中国在1935年之前一直实行银本位,银元是法定货币单位;美国在19世纪也实行过金银复本位(16:1比例),发行过基于白银的银元和银券;拉美贸易中西班牙银元一度是国际通用货币。 历史经验显示,银本位制在全球货币体系中的稳定性不及金本位。随着主要强国改采金本位(如英国1717年起实质金本位、德国1873年金本位改革等),白银价格相对黄金持续走低,原先坚持银本位的国家不得不应对本币贬值和经济动荡。 典型案例是1930年代的“中国白银风潮”:由于美国推动银价上升等因素,中国银本位下白银大量外流,引发通货紧缩和金融危机,最终迫使中国放弃银本位,改用法定纸币。 这一历史教训表明,当多数经济体采用某种更稳定或更受信任的结算标准(如金本位)时,逆势坚持银本位的国家会遭受巨大压力。因此,从历史视角看,白银作为国际结算货币难以长期与黄金抗衡,其币值稳定性在全球体系中曾经表现不佳。 表面上,货币变局、地缘冲突、降息等可能是黄金白银上涨的催化剂,但实际上,上涨只需要一个理由而言,黄金和白银本身就处于上涨趋势中。 黄金底层逻辑来自两方面的驱动,长期是以货币信用对冲主线,中短期是对未来通胀增长以及地缘冲突进行计价。长周期视角下,全球央行通过增持黄金来替代美元,黄金长周期中枢向上,也为白银上涨奠定基础。 当然,美联储货币政策存在不确定性,如果美国经济数据超预期好转或通胀压力回升,美联储可能调整政策,延迟降息,或将对白银价格形成利空。 此外,美国稳定币法案的推进可能改变白银投资需求结构,进而影响白银价格。地缘政治冲突缓和或贸易摩擦缓解,会使避险情绪降温,减少对白银的避险需求,影响其价格走势。

官方网站:http://bestanalyst.cn 「对冲研投」 寻找属于你的alpha |

每经编辑|吴永久 周三,A股三大指数集体走强,截至收盘,沪指涨0.52%站上3400点,

受益于原油价格走强与全球贸易环境缓和 加元近期获得一定支撑 但美元自身亦受避险资金

格隆汇6月11日|昨日大幅收涨32.95%的量子之歌(QSG.US)今日美股盘前续涨14.5%,报10.5

格隆汇6月11日|楚天龙(003040.SZ)今日涨停,录得4天3板,换手率28.22%,成交额23.63

凤凰网科技讯6月11日,华为正式发布Pura80系列手机与WATCH5智能手表,两款产品成为全

徕芬是一个起步于东莞工厂的小家电品牌,经过五年努力,成功登上北大发布的《全球品牌

兆信股份在申请在北交所上市的过程中选择撤回申请,原因是营收复合增长率远低于净利润

新天力科技股份有限公司的上市申请获北交所受理,但在回复首轮问询函方面出现延误。公

凤凰网科技讯6月11日,华为今日正式发布WATCH5系列鸿蒙AI智能手表,42毫米版本起售价2

格隆汇6月11日|昂利康(002940)(002940.SZ)今日涨停4连板,换手率29.07%,成交额13.93