|

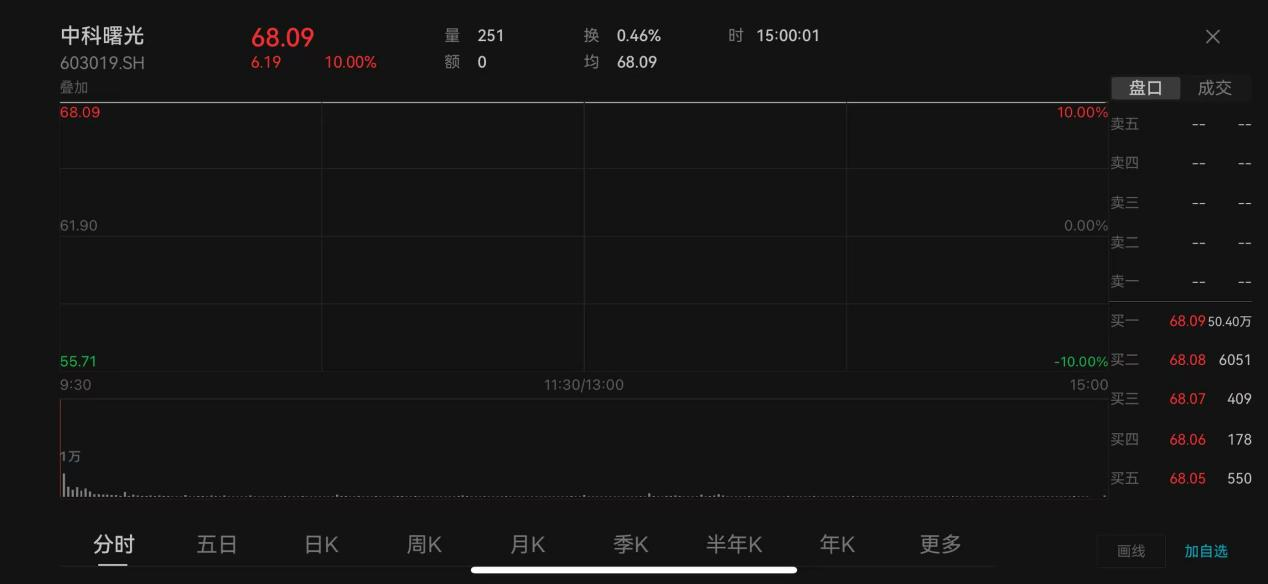

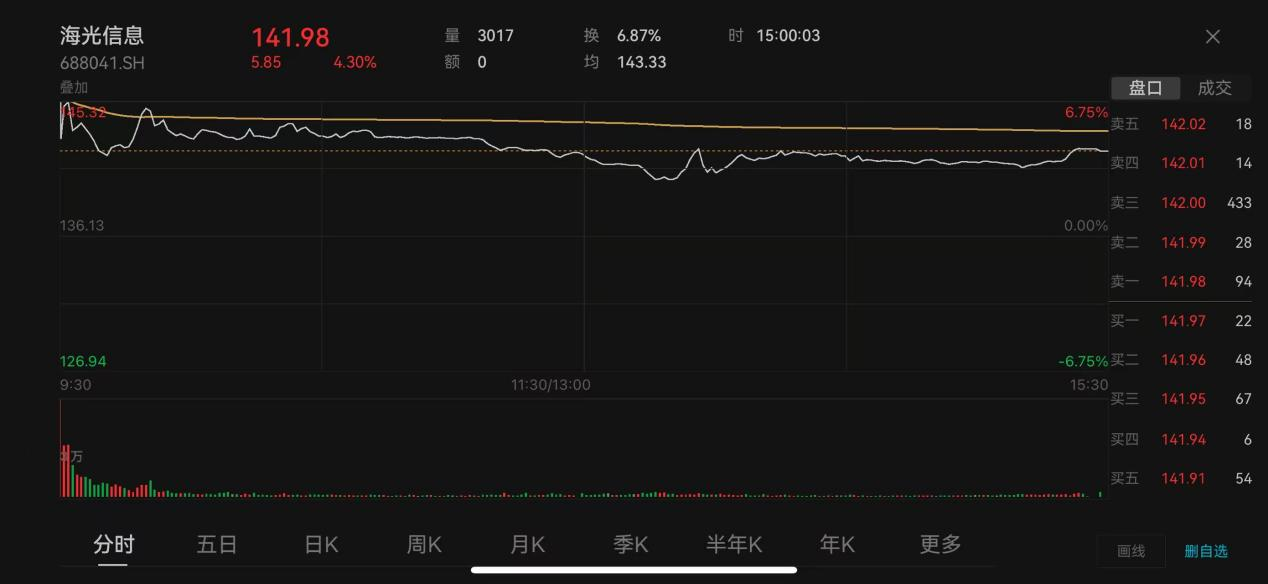

每经记者|任飞 每经编辑|彭水萍 6月9日,国内算力产业最大合并案落锤,海光信息拟1160亿元换股吸收合并中科曙光。6月10日,两只个股复牌,盘前百亿资金顶板,截至下午收盘,中科曙光涨10%,成交4.58亿元,海光信息涨4.3%,成交额高达87.3亿元。 两只个股开盘大涨,但多只信创ETF却领跌,中科曙光、海光信息也是相关ETF指数标的的重要成分股,面对如此大反差的市场情绪,市场开始担心由此引发的ETF套利行为。不过,基金公司也有相关机制约束套利,对于投资人来说,更应该审慎评估并购事件本身,防范套利行为对基金长期持有人利益的潜在损害。 两只个股大涨,信创类ETF领跌,套利资金砸盘? 6月10日,中科曙光和海光信息复牌交易。中科曙光开盘“一”字涨停涨,并封板到收盘,全天成交4.58亿元;海光信息高开低走,收盘涨4.3%,全天成交额达87.3亿元。事实上,从今天早盘集合竞价期间,两只个股就有百亿资金顶板。 不过,重仓这两只个股的信创ETF却走出了截然不同的行情。多只信创ETF领跌ETF市场,且持续放出巨量。截至收盘,信创50ETF(560850)、信创ETF基金(562030)、信创ETF(562570)跌幅居前,信创50ETF(560850)跌3.76%。

来源:Wind 为何出现这样大反差的走势?6月10日,有业内人士向《每日经济新闻》记者表示,大概十个交易日之前,海光信息和中科曙光公布了重组利好信息,同时股票交易也停牌了,“那个时间段其实这些信创ETF也只有之前的持仓,并不能新增买入;但与此同时,受此利好信息的影响,又会有很多资金前来申购信创ETF份额。” 但实际上,这些份额对于海光信息和中科曙光的持仓是没有变化的,相当于是摊薄了之前持有人的收益,信创ETF实际上是在套利资金的影响下,透支了未来可能的涨幅,自然也就下跌了。 晨星(中国)基金研究中心分析师崔悦在接受《每日经济新闻》记者采访时提到,出现如此大反差的情况,不排除是因为套利资金砸盘所为,资金或已在两只股票复牌前就通过ETF进行大量的“埋伏”。 分析指出,停牌期间,一些资金预期两只股票复牌后可能上涨,试图通过买入相关信创ETF间接布局停牌股,推动相关ETF规模短期内显著膨胀。 当个股复牌后兑现预期涨幅时,许多套利资金选择立即卖出持有的份额来锁定收益,在这种集中抛压下,ETF价格就容易承压下跌。 基金公司有相关机制约束套利行为中科曙光和海光信息均是在5月26日开始停牌的,这段时间当中,前述多只领跌的信创类ETF规模出现了大增,有的增加了近7倍。 Wind统计显示,信创ETF(562570)在5月23日(5月26日前一个交易日)的上市基金规模为4.19亿元,到6月9日已经变为27.67亿元,增加近7倍;信创ETF基金(562030)也在这段时间从0.75亿元升至5.72亿元。

数据来源:Wind 晨星(中国)基金研究中心分析师崔悦分析指出,停牌期间涌入的新增资金还会摊薄停牌股在ETF组合中的权重,意味着即使复牌后两只股票大涨,其对ETF净值的拉动作用也会因权重稀释而显著减弱。 此时,若其他成分股出现普遍下跌,停牌股经稀释后的涨幅就较难抵消其他成分股的跌幅,进而拖累ETF整体表现。不仅如此,停牌期间二级市场上大幅买入相关ETF还可能推升其溢价率,而复牌后溢价回落也会进一步加剧ETF价格下跌。 从溢折率来看,Wind统计显示,截至6月10日收盘,信创50ETF(560850)、信创ETF基金(562030)分别为-0.57%、-0.59%;信创ETF(562570)为0.11%,还有多只信创类ETF显示折价。 不过,对于防止基金套利,基金公司也有相关机制进行约束。崔悦告诉记者,首先,ETF一级市场实物申赎和二级市场交易的联动机制,本身就形成了对套利行为的约束。 “ETF在交易时段价格由市场供求实时决定,同时ETF的IOPV也在实时计算并公布,任何显著偏离IOPV的定价都会吸引套利者行动——溢价时申购份额并卖出,折价时买入份额并赎回,从而起到纠正偏差的作用。” 此外,针对停牌股,基金公司还可以对其设置有针对性的现金替代标志。以对停牌股设置“必须”现金替代标志为例,申购该ETF的投资者需要按照基金公司预估的价格,以现金的方式支付该停牌股的替代资金,而赎回ETF的投资者则只能获得该停牌股的现金替代款,而非实物股票。 对于申购方,若基金公司预期停牌股会有较大的价格波动风险,那么可能会要求较高的预估现金比例,这会占用套利者更多资金,提高其成本并压缩潜在套利空间。对于赎回方,“必须现金替代”机制则直接阻断了套利者在停牌期间通过赎回操作获取实物停牌股的途径。 新巨头诞生有望重塑竞争格局,投资人需审慎评估并购概念对于海光信息拟1160亿元换股吸收合并中科曙光这件事,业内将其看作是“中科院系”上市公司的重组,各自都在国产算力产业链中扮演着重要的角色,此次合并有望重塑行业竞争格局。 公开信息显示,中科曙光成立于2006年,是中科院计算所旗下上市公司,其第一大股东为北京中科算源资产管理有限公司,持股比例为16.36%,实际控制人为中国科学院计算技术研究所。 海光信息成立于2014年,由中科曙光联合天津海泰科技投资、中科院计算技术研究所等共同投资成立,中科曙光初期持股32.1%,为控股股东。有分析指出,在产业链定位上,两家分工明确且互补性极强。 但此次两家公司合并在二级市场上出现的此番资金套利行为,需要投资人引起足够的重视。尤其是在政策鼓励并购重组背景下,未来并购案还会出现不少,投资人应该理性看待类似事件对股票、基金的影响。 晨星(中国)基金研究中心分析师崔悦分析指出,首先,对于个股,投资者应审慎评估并购事件本身,分析其能否真正优化产业链、提升公司核心竞争力或改善未来盈利能力等,而非盲目追逐消息面利好。 另外,还要认识到并购整合存在失败风险,若交易未达预期或整合效果不佳,前期基于乐观预期推升的股价可能面临回调压力。对于基金,投资者需区分并购事件对个股和基金整体影响的差异,避免因单一个股的并购预期而盲目跟风买入基金,警惕套利资金利用短期利好推高基金份额价格的风险。 此外,投资者还应关注基金对停牌并购标的的估值方法及套利约束机制是否合理有效,以避免因净值失真而在停牌股复牌后承受额外的净值波动风险,同时防范套利行为对基金长期持有人利益的潜在损害。 封面图片来源:每日经济新闻 刘国梅 摄 |

对于大家来说,黄金是重要的资产,因为它能够起到对抗货币贬值的作用。在国际市场上,

隔夜,现货黄金冲高回落,盘中一度涨至3349.01美元,但随后回吐涨幅,最终收报于3322.

看着白银价格起伏,你是否也动过尝试交易的心思?但面对复杂的术语和风险,新手往往望

6月猪肉价格跟随毛猪继续下行,据Mysteel农产品数据显示,截至6月11日,全国瘦肉型白

生意社06月11日讯据生意社商品行情分析系统显示:本周利空仍在,国内棕榈油行情弱势下

一、肉牛市场价格波动的特征分析肉牛市场价格呈现多维动态波动特性,主要体现在以下方

随着全球经济格局的不断变化和数字货币市场的波动加剧,黄金作为传统的避险资产在2025

黄金方面:受多空不一的消息交织影响,黄金周二(6月10日)坐上过山车,最终微幅收跌

黄金最新行情趋势分析: 黄金消息面解析:周三(6月11日)欧市盘中,美元指数位

生意社06月11日讯一、价格走势据生意社商品行情分析系统,截止6月11日,国内85含量工